American Airlines Group. Летная погода

American Airlines Group Inc. (NASD: AAL) через дочерние компании работает как сетевой авиаперевозчик. Согласно данным Бюро транспортной статистики (BTS), доля группы на рынке США составляет около 17,6%.

Факторы инвестиционной привлекательности

Почти полное восстановление отрасли. Пассажирские потоки остаются достаточно устойчивыми, о чем свидетельствуют данные Управления транспортной безопасности США (TSA). Даже с учетом коррекции средних цен на авиабилеты после пика июня 2022 года тарифы все еще превышают уровни 2019-го (согласно данным порталов Nerdwallet и ARC). По информации Всемирной туристской организации (UNWTO), занятость номеров в гостиницах по всему миру держится на высоком уровне и практически достигла допандемийного значения. Также стоит учитывать развитие туризма в направлениях АТР, поскольку Китай отказался от карантинного режима.

Международное расписание по-прежнему выступает драйвером роста для операционных показателей. С учетом сезонных паттернов компания продемонстрировала уверенный результат на международных рейсах. Латиноамериканские страны остаются одним из самых популярных направлений у пассажиров компании: за год рост трафика (RPM) составил 17,7%. При этом за отчетные три месяца спрос вырос на 7,5%. Также увеличивается популярность транстихоокеанских направ лений, хотя их доля в выручке незначительна. Трансатлантические направления сезонно показали охлаждение спроса. Тем не менее уровень операций по-прежнему значительно превышает результаты первого квартала 2019 года. В целом спрос на международные рейсы остается устойчивым и по трафику почти достиг предпандемийного уровня (отстает лишь на 5%). Ожидается, что спрос на перелеты в/из АТР могут компенсировать эту разницу уже в 2023 году. Чтобы перенаправить ресурсы на международные рейсы, компания сокращает экспозицию на региональные перевозки: авиапарк направления сократился, а также уменьшилось среднее расстояние маршрута, что может быть связано с расторжением соглашения AAL с Mesa Airlines (MESA).

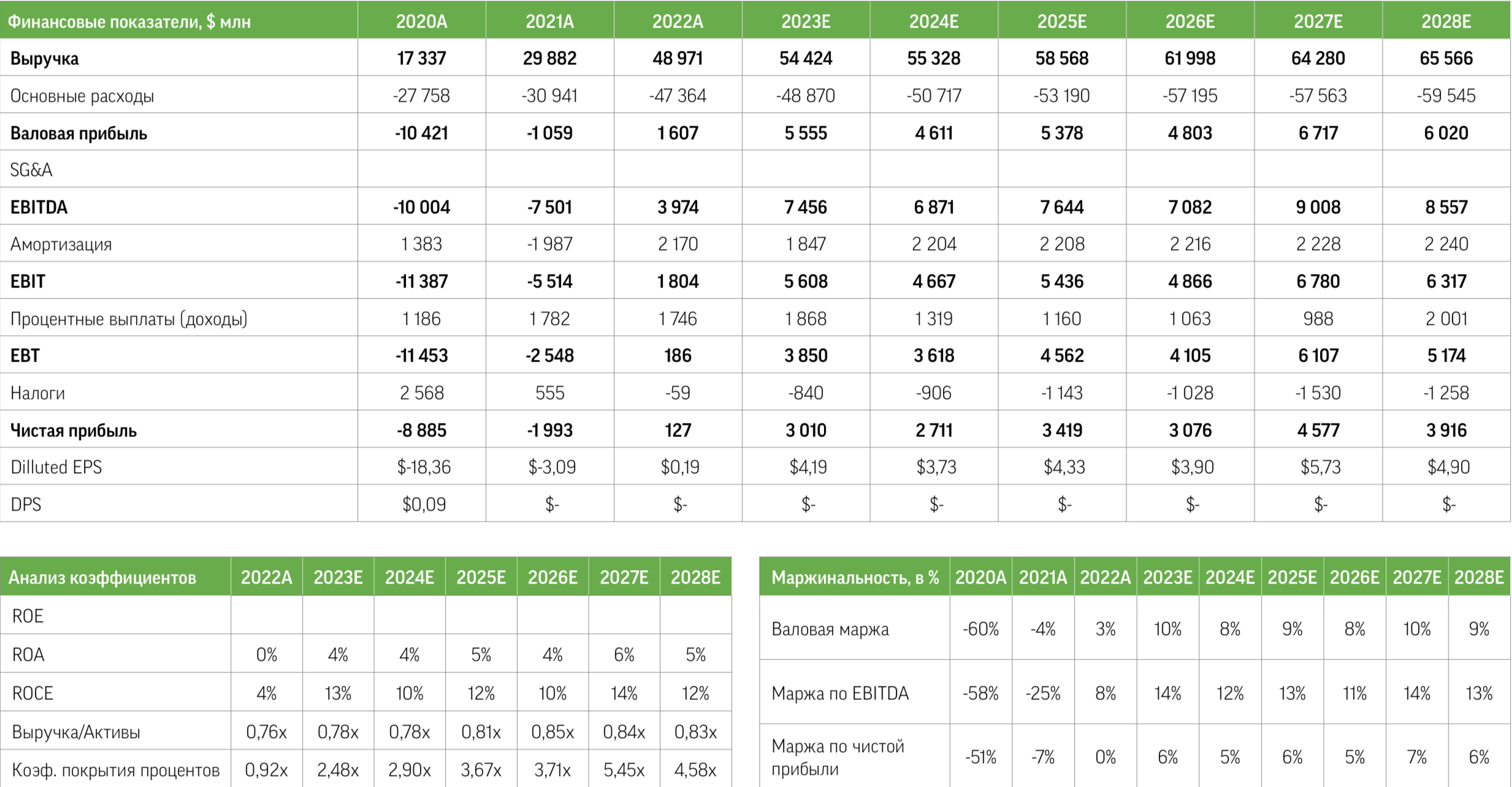

Наблюдаются улучшения финансовых метрик. За отчетный период был сгенерирован значительный 25 позитивный свободный денежный поток в $2,8 млрд, что, вероятно, может быть связано с низким объемом приобретений новых самолетов. За 15 последние 10 лет это самый высокий квартальный показатель. Тем не менее компания не ускоряет 10 темпы сокращения долговых обязательств, которые ранее служили причиной низкого кредитного рейтинга. Долгосрочный таргет до 2025 года подразумевает уменьшение долга еще на $2-3 млрд.

Менеджмент дает позитивные прогнозы на фоне устойчивого спроса на услуги компании. Пропускная способность (ASM) во втором квартале, по заявлению руководства, должна вырасти на 3,5–5,5% г/г. Это отражает замедление темпа восстановления операций. Тем не менее он все еще выше, чем наблюдавшийся до 2020 года. При этом более заметно снизится темп удорожания авиабилетов, о чем сигнализирует сокращение TRASM на 2–4% за год. Удельный показатель расходов без учета топлива вырастет на 3,5–5,5% за год на фоне обновления трудовых контрактов с кри- тически важным персоналом. Однако снижение цены топлива до $2,65–2,75 за галлон позитивно повлияет на операционную маржу, которая, как прогнозируется, окажется в интервале 11–13%. Скорректированная EPS ожидается в диапазоне $1,2–1,4, что составляет около 70% от результата в соответствующем квартале 2019 года. При этом показатель за год не изменился даже с учетом повышения зарплат сотрудникам по новому соглашению. Оценки выглядят достаточно привлекательно. Сейчас компания торгуется с форвардными мультипликаторами:

- P/S — 0,2x (за 10 лет это одно из самых низких значений, меньше оно было только в марте 2020 года)

- P/E — 5,1x (против 7,4x в рамках Factset Airlines Index)

Наш таргет по бумаге AAL — $23. Рекомендация — «покупать».