Amgen: на страже фитоняшек

Драйверы

Обновление от 01.09.2025: инвестиционная идея ПОДТВЕРЖДЕНА

После рассмотрения отчетности за 2К 2025 мы сохраняем рейтинг «Покупать» по акциям Amgen с целевой ценой $386,1. Потенциал роста — 35,2%.

Основные показатели отчетности Amgen за 2К уверенно превзошли прогнозы, продажи новых препаратов были сильными, при этом компания принесла инвесторам значимые новости по части R&D. Amgen все еще выглядит недооцененной с фундаментальной точки зрения — торгуется с дисконтом в размере 35,2% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA и P/S (NTM).

В экспериментальной линейке хорошие перспективы имеет экспериментальный препарат olpasiran, показавший способность понизить на 95% уровень «плохого» холестерина у пациентов с атеросклерозом. Эта инновационная молекула снижает уровень липопротеина (a) [Lp(a)] за счет подавления его синтеза в печени. Еще одно исследование для пациентов с высоким риском сердечно-сосудистого события планируется начать во II полугодии 2025 года или I полугодии 2026 года. Также у Amgen есть существенные продвижения в области лечения лишнего веса и ожирения — экспериментальный конъюгат пептид-антитело MariTide показывает хорошие результаты в исследованиях, идет набор пациентов в 3-ю фазу клинических испытаний.

По итогам 2К 2025 выручка Amgen выросла на 9% г/г и составила $9,18 млрд, превысив ожидания аналитиков на $270 млн. Пятнадцать продуктов показали двузначные темпы роста продаж, в их числе Repatha, Evenity, Imdelltra, Blincyto, Tezspire, Uplizna и Tavneos. Так, продажи Repatha увеличились на 31% г/г, Evenity — на 32% г/г, Tezspire — на 46% г/г, Blincyto — на 45% г/г, а новый препарат Imdelltra принес $134 млн за квартал.

Чистая прибыль на акцию по GAAP составила $2,65 против $1,38 годом ранее (+92%). Скорректированная прибыль на акцию выросла на 21%, до $6,02, превзойдя консенсус-прогноз на 74 цента. Компания повысила прогнозы на 2025 год: ожидается выручка в диапазоне $35,0–36,0 млрд (ранее $34,3–35,7 млрд), скорректированная прибыль на акцию — $20,20–21,30 (ранее $20,00–21,20).

Компания обнародовала ряд значимых новостей и событий за квартал, ниже приведены лишь некоторые:

- Imdelltra (tarlatamab) — в журнале New England Journal of Medicine представлены промежуточные результаты исследования — препарат Imdelltra продемонстрировал снижение риска смерти на 40% и значимое улучшение выживаемости при лечении мелкоклеточного рака легкого в рамках второй линии.

- Tepezza (teprotumumab) — в июне препарат получил одобрение в ЕС для лечения умеренной и тяжелой офтальмопатии Грейвса у взрослых. В Японии продолжается 3-я фаза исследования для пациентов с хроническим течением заболевания.

- Uplizna (inebilizumab) — результаты 3-й фазы при генерализованной миастении уже на рассмотрении FDA, дата возможного одобрения — 14 декабря 2025 года.

- Tezspire (tezepelumab) — FDA приняло к рассмотрению заявку по показанию хронический риносинусит с носовыми полипами, дата решения назначена на 19 октября 2025 года.

К рискам для компании можно отнести дальнейшее повышение конкуренции со стороны препаратов-аналогов в долгосрочной перспективе и риски непредсказуемого изменения политики в области фармацевтики со стороны администрации Трампа.

Обновление от 10.06.2025: инвестиционная идея ПОДТВЕРЖДЕНА

После рассмотрения отчетности за 1К 2025 мы сохраняем рейтинг «Покупать» по акциям Amgen с целевой ценой $386,1. Потенциал роста — 33,1%.

Ключевые показатели отчетности Amgen за 1К превзошли прогнозы, продажи новых препаратов показали динамичный рост, при этом компания порадовала инвесторов массой новостей по части успехов в R&D. Имеют место значимые продвижения в области метаболических нарушений, таких как ожирение и диабет 2-го типа. С учетом перспектив пайплайна компания выглядит недооцененной с фундаментальной точки зрения — торгуется с дисконтом в размере 33% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA и P/S (NTM).

В экспериментальной линейке хорошие перспективы имеет экспериментальный препарат olpasiran, показавший способность понизить на 95% уровень «плохого» холестерина у пациентов с атеросклерозом. Эта инновационная молекула снижает уровень липопротеина (a) [Lp(a)] за счет подавления его синтеза в печени. В настоящее время продолжается исследование III фазы по профилактике сердечно-сосудистых событий у пациентов с атеросклеротической болезнью сердца и повышенным холестерином. Запуск еще одного исследования III фазы запланирован на второе полугодие 2025 года — первое полугодие 2026 года.

По итогам первого квартала 2025 года выручка компании Amgen увеличилась на 9% год к году и составила $8,1 млрд, превысив прогнозы на $60 млн. Продажи в США выросли на 14%. Порядка 14 продуктов показали двузначные темпы роста продаж, в их числе Repatha, Blincyto, Tezspire, Evenity, Tavneos и Uplizna. Новый препарат Imdelltra принес $81 млн за квартал, а его запуск в Японии состоялся в апреле 2025 года.

Чистая прибыль на акцию по GAAP составила $3,20 против убытка $0,21 годом ранее. Скорректированная прибыль на акцию выросла на 24%, до $4,90, превысив прогнозы на 64 центов. Компания обозначила прогнозы на 2025 год: ожидается выручка в диапазоне $34,3–35,7 млрд; чистая прибыль на акцию по GAAP — $12,21–13,46, скорректированная прибыль на акцию — $20,00–21,20.

Компания обнародовала ряд значимых новостей и событий за квартал, ниже приведены лишь некоторые:

- Imdelltra (tarlatamab) — стал первым и единственным одобренным FDA препаратом, нацеленным на DLL3 (delta-like ligand 3) для лечения мелкоклеточного рака легкого (SCLC) во второй линии терапии.

- Uplizna (inebilizumab) — в апреле FDA одобрило препарат для лечения IgG4-ассоциированного заболевания (IgG4-RD) у взрослых пациентов.

- Tezspire (tezepelumab) — FDA приняло к рассмотрению регистрационное досье по данным фазы 3 исследования, посвященного лечению хронического риносинусита с носовыми полипами; дата вынесения вердикта — 19 октября 2025 года.

- Blincyto (blinatumomab) — в апреле FDA присвоило Blincyto статус прорывной терапии для подкожной формы препарата для лечения взрослых с разновидностью лимфобластного лейкоза (B-ALL).

К рискам для компании можно отнести дальнейшее повышение конкуренции со стороны препаратов-аналогов в долгосрочной перспективе и риски изменения политики в области фармацевтики со стороны администрации Трампа.

Обновление от 07.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

После рассмотрения отчетности за четвертый квартал 2024 года мы сохраняем рейтинг «Покупать» по акциям Amgen с целевой ценой $386,1. Потенциал роста — 25,4%.

Основные показатели отчетности Amgen за 4К превзошли прогнозы достаточно уверенно, компания также порадовала инвесторов большим количеством новостей по части R&D. Имеют место значимые продвижения в области метаболических нарушений, таких как ожирение и диабет 2-го типа. С учетом перспектив пайплайна компания выглядит недооцененной с фундаментальной точки зрения — торгуется с дисконтом в размере 25,4% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA и P/S (NTM).

По итогам четвертого квартала выручка компании Amgen увеличилась на 11% г/г, достигнув $9,1 млрд, что превысило ожидания на $230 млн. Выручка от препарата Enbrel осталась на уровне прошлого года и составила $1,0 млрд, от Prolia — выросла на 5%, до $1,17 млрд, от Otezla — сократилась на 1%, до $624 млн. Tepezza, Krystexxa и Uplizna — препараты от редких заболеваний, пополнившие линейку с приобретением Horizon, суммарно принесли $1,2 млрд выручки. Чистая прибыль по GAAP сократилась на 18%, до $1,16 на акцию, при этом скорректированная чистая прибыль Amgen на акцию составила $5,31, превысив прогнозы на 23 цента.

Amgen представила прогнозы на 2025 год: компания ожидает, что выручка составит $34,3–35,7 млрд. Чистая прибыль на акцию по GAAP прогнозируется в диапазоне $10,89–12,14, а скорректированная чистая прибыль на акцию — $20,00–21,20.

Исходная идея:

Биотехнологический гигант Amgen вполне удачно отчитался за третий квартал и обнадежил инвесторов перспективой появления важных новостей по части R&D конца текущего года — разработки в области метаболических нарушений, таких как ожирение и диабет 2-го типа, стали приоритетными для компании с учетом злободневности этой сферы исследований и колоссального потенциала данного рынка, который может превысить $150 млрд в перспективе десятилетия. Мы предполагаем, что инвесторы могут стать благосклонными к акциям Amgen в ожидании хороших новостей по части новых разработок в обозримые месяцы.

Мы присваиваем акциям Amgen целевую цену $ 386,1 на горизонт 12 месяцев, что соответствует потенциалу роста в размере 20,9% и рейтингу «Покупать».

Amgen (NASD: AMGN) — американская биотехнологическая компания, занимающаяся исследованиями, разработкой и производством лекарственных препаратов методами клеточной и молекулярной биологии. Ключевые препараты Amgen: Aranesp, Blincyto, Otezla, Enbrel, Mvasi, Kyprolis, Xgeva, Prolia, Repatha, Sensipar, Tepezza, Vectibix и др.

Экспериментальная линейка Amgen выглядит весьма солидно — у компании 32 исследовательские программы на третьей заключительной фазе испытаний.

За последние месяцы в фокусе внимания Amgen оказались разработки в области борьбы с лишним весом. Рынок препаратов для лечения метаболических нарушений, таких как ожирение и диабет 2-го типа, может достичь $150 млрд в год в перспективе ближайшего десятилетия, и многие крупные биофармкомпании стремятся занять свою нишу на этом рынке.

Amgen разрабатывает экспериментальный препарат maridebart cafraglutide, известный как MariTide, который сочетает активацию GLP-1 с блокадой рецептора GIP для ускорения потери веса, что представляется ученым оптимальной стратегией, позволяющей уменьшить частоту приема препарата и улучшить стабильность наступившего эффекта. MariTide разработан на основе генетических данных из подразделения Amgen deCode, которые связывают снижение активности рецептора GIP с уменьшением жировой массы и массы тела.

По итогам третьего квартала 2024 года выручка компании Amgen возросла на 23% г/г и составила $8,5 млрд, вровень с прогнозами, во многом благодаря продажам продуктов, приобретенных в результате поглощения Horizon Therapeutics. Выручка от препарата Enbrel сократилась на 20% г/г, до $825 млн, от Prolia увеличилась на 6%, до $1,0 млрд, а от Otezla снизилась на 1%, до $564 млн. Топовый продукт Horizon Therapeutics, Tepezza, внес в выручку Amgen $488 млн. Чистая прибыль по GAAP увеличилась на 64%, до $2,83 млрд, во многом за счет эффекта от приобретения Horizon. Скорректированная чистая прибыль на акцию составила $5,58, превысив прогнозы на 47 центов.

Дивидендная доходность у Amgen составляет 2,8% NTM и заметно превосходит среднеотраслевые уровни. Компания повышает дивиденды 12 лет кряду. На данном этапе акции Amgen существенно недооценены по отношению к аналогам по прогнозным мультипликаторам P/E, EV/EBITDA и P/S (NTM) — имеет место дисконт в размере 20,9%.

К рискам для компании можно отнести дальнейшее усиление конкуренции со стороны препаратов-аналогов в долгосрочной перспективе и риск недостаточной результативности клинических испытаний препарата от ожирения.

Технический анализ

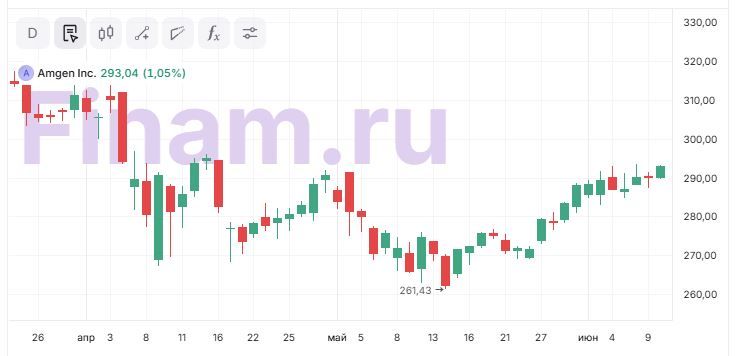

На дневном графике Amgen имеет место долгосрочный восходящий тренд, однако в последние месяцы цена зависла в боковике, ближайшая поддержка расположена на уровне 307, сопротивление — на отметке 338.