Applied Materials: чем сложнее чипы, тем проще прибыль

Драйверы

О компании

Applied Materials (NASD: AMAT) поставляет оборудование, услуги и программное обеспечение для фабрик, на которых создают микрочипы. Установки компании наносят и травят тончайшие слои, измеряют точность рисунка и объединяют шаги под единым вакуумом — по сути, это мини-«фабрика в фабрике». Applied зарабатывает на продаже таких систем и на сервисе: подписки на обслуживание, запчасти, апдейты, ПО и повышение аптайма уже работающего парка. Клиенты — обычно крупнейшие производители логики и памяти (TSMC, Samsung, Intel, Micron, SK hynix и др.) и подрядчики по продвинутой упаковке (включая HBM-стэки). Чем сложнее становятся технологии — новые транзисторы GAA, подвод питания с обратной стороны кристалла (BSPDN), более плотные межсоединения и гибридный бондинг в упаковке, — тем больше операций приходится делать на каждой пластине и тем выше «доля кошелька» Applied у клиента. Крупный сервисный бизнес сглаживает циклы, а стабильный свободный кэш позволяет поддерживать дивиденды и выкуп акций.

В чем идея?

- Больше операций на каждом чипе → больше выручки. Новые поколения чипов добавляют шаги производства; Applied продаёт больше «этапов» на одну пластину у каждого клиента.

- Спрос уже есть. Быстрая память для ИИ (HBM/DRAM) и «умная сборка» чипов растут; компания ожидает свыше $3 млрд в год в этом направлении и ускоряется благодаря партнёрству с BESI.

- Технологическое преимущество. Оборудование Applied умеет объединять несколько шагов в один вакуумный конвейер — меньше брака, выше выход, клиентам дорого переключаться на других.

- Сервис сглаживает качели. Большая база установленных машин = стабильные деньги на обслуживании, запчастях и апдейтах, даже когда клиенты временно режут инвестиции.

- Сильные финансы поддерживают акцию. Высокая прибыльность и много свободного кэша — хватает и на разработки, и на выкуп акций/дивиденды.

- Что может подтолкнуть котировки в ближайшие 6–12 месяцев? Разрешения на экспорт в Китай, новости о наращивании выпуска памяти, отраслевые прогнозы роста и новые продукты компании.

- Риски понятны. Зависимость от Китая и крупных заказчиков остаётся, но сервис и кэш снижают амплитуду просадок.

Почему нам нравится Applied Materials Inc?

- Причина №1. Передний край усложняется — доля Applied растёт

Ключ к нашему тезису — это три сдвига на переднем крае производства чипов: переход к транзисторам GAA (gate-all-around), внедрение backside power (подвод питания с обратной стороны кристалла) и резкий рост сложности межсоединений (BEOL). Все три добавляют новые шаги процесса — осаждение, селективное травление, метрологию, интегрированные последовательности под вакуумом — области, в которых Applied исторически сильна. Иначе говоря, каждый новый узел съедает больше решений компании на пластину и увеличивает её долю кошелька у клиента.

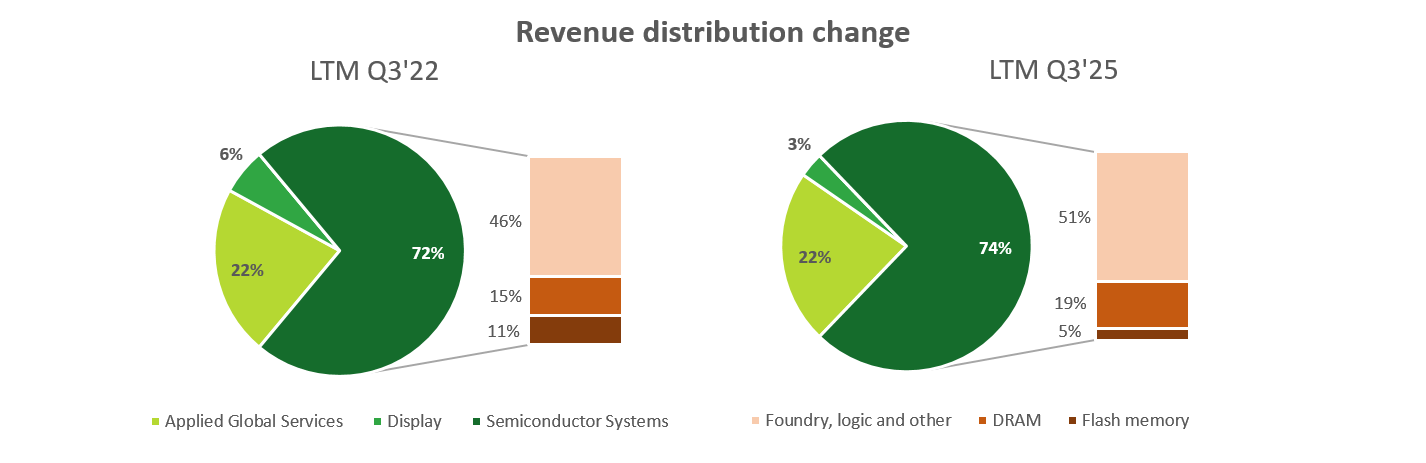

Источник: квартальные отчеты Компании. Микс сдвигается в пользу Semiconductor Systems (72% → 74%), а внутри него растёт доля foundry/logic (46% → 51%). Это косвенное подтверждение, что контент на пластину на leading-edge расширяется и AMAT увеличивает долю кошелька у клиентов.

Ключевая склейка всего этого — Vistara/IMS. Новая платформа позволяет собирать сложные последовательности (depo→etch→метрология), «фабрику в фабрике» под единым вакуумом, тем самым минимизируя загрязнения и «очереди» между установками. Чем больше таких связанных рецептов, тем выше доля Applied в бюджете узла и тем выше издержки переключения для клиента. Это уже не продажа «одной машины», а продажа интегрированной технологии.

И, наконец, ко-R&D. Чтобы монетизировать инфлексии быстрее рынка, Applied строит экосистему EPIC: совместная разработка с чипмейкерами, пилоты и быстрая доводка рецептов. Новый EPIC Center в Кремниевой долине должен стартовать в 2026 году и, по замыслу компании, сокращать время коммерциализации на годы. Это прямой ускоритель захвата «контента» на будущих узлах, особенно, когда в 2026–2027 годах пойдут крупные объёмы GAA/BSPDN у лидеров (N2/A16 и аналоги).

Вывод для инвест-кейса простой: передний край уходит от «одиночных» установок к комплексам из взаимосвязанных процессов и метрологии. В этих комплексах Applied имеет платформу, рецепты и канал доступа к ключевым клиентам. По мере разворота GAA, появления backside power и усложнения межсоединений растёт не столько число пластин, сколько Applied-контент на каждую пластину. Именно это фундаментальный механизм расширения выручки и доли на новых узлах, который мы ждём в H2 2026–2027 и далее.

- Причина №2. Память растёт — Applied зарабатывает на фронте и бэке

ИИ уже развернул рынок памяти: без быстрой DRAM и многослойной HBM (High Bandwidth Memory) современные ускорители не кормятся. Это не история про 2028 год — она происходит прямо сейчас. Лидеры памяти докладывают нарастающие заказы под HBM-платформы и кастомные варианты под крупных клиентов. SK hynix оценивает рост рынка ИИ-памяти примерно в 30% в год до 2030 года, а его объём — в десятки миллиардов, причём спрос от гиперскейлеров остаётся очень устойчивым. Фактически значимые объёмы HBM на 2025 год у ряда игроков были расписаны заранее. Для поставщиков оборудования это прямой сигнал к расширению узких мест.

Applied стоит по обе стороны фабрики. На front-end (фаб-процессы для кристаллов DRAM) компания прямо в отчёте за июльский квартал отметила: «спрос в DRAM поддержал рекорд в бизнесе травления — свыше $1 млрд выручки за квартал». Это живой datapoint, что цикл в памяти уже тянет инструменты Applied. На back-end (корпусировка) у Applied растёт портфель продвинутых решений для высокоплотной интеграции от материалов и плазменных процессов до совместных программ co-R&D с клиентами в EPIC-формате. Совокупно это превращается в второй двигатель выручки, пока foundry/logic нелинейны.

Собственно упаковка (advanced packaging) становится самостоятельным рынком, а не довеском к литографии. Глобальная статистика SEMI фиксирует восстановление бэкэнда: в 2024 году сборка/упаковка выросли на 25% г/г, в 2025 году ждут ещё +7%–8% до около $5,4 млрд; тестовое оборудование ещё быстрее. Это агрегатные цифры по индустрии, но именно HBM/чиплеты дают прирост сложности от толщин, планаризации и черезкремниевых соединений до гибридного бондинга (chip-to-wafer/wafer-to-wafer) для стэков DRAM и логики.

Applied ускоряет захват этого слоя двумя ходами. Первый — собственные продукты и совместные центры разработки EPIC под упаковку, чтобы выводить новые рецепты быстрее и «под клиента». Второй — стратегическая доля 9% в BE Semiconductor (BESI), мировом лидере по гибридному бондингу. Это не про M&A завтра, а про плотную увязку фронт-энд процессов Applied с ключевым узлом стекания кристаллов, где решается производительность и энергоэффективность модулей (GPU + HBM). Такая связка снижает риск, что весь рост в упаковке уйдёт сторонним вендорам, и даёт доступ к маршрутам клиентов в HBM-

Что важнее для нашей цели на ближайший год — менеджмент уже дал количественный ориентир: пакетинговый бизнес Applied на пути более чем удвоиться до >$3 млрд в год в ближайшие годы. Это не дальний 2030 год, а план, который компания повторяет в кратком и полном скриптах встречи с инвесторами: ускорение спроса под ИИ-память и гетерогенную интеграцию тянут портфель Applied вверх. Если отраслевые прогнозы по бэкэнду и HBM сбудутся хотя бы наполовину, этот блок станет заметным рычагом для роста маржи и FCF уже на горизонте одного-двух лет.

Сводим логику: HBM/DRAM создают «реальный» сейчас спрос на травление/осаждение (front-end) и одновременно поднимают планку в упаковке (back-end). Applied монетизирует оба вектора — мы видим это по рекордному кварталу в etch и по формализованной траектории >$3 млрд в packaging. Индустриальные данные SEMI и сигналы от производителей памяти (продажи, аллокации, CAPEX-фокус на HBM) подтверждают, что цикл не абстрактный. Для нашей цели этот двигатель хорош тем, что он менее бинарный, чем единичные события в leading-edge логике: память и упаковка дадут рынку регулярные подтверждения уже в ближайших кварталах — от отчётов SK hynix/Micron до апдейтов по мощностям у подрядчиков и поставщиков оборудования.

- Причина №3. Подушка качества: сервисный бизнес, FCF и байбек ограничивают даунсайд

У Applied есть редкий для капекс-цикла амортизатор — сервисный бизнес Applied Global Services (AGS). На установленной базе порядка 45 тыс. систем AGS продаёт подписки на обслуживание, запасные части, апдейты, аптайм-сервисы и ПО. Это не разовые сделки: более двух третей core AGS — это долгосрочные подписки, из года в год с высокой долей продлений. Для нас это эквивалент полу-регулярной выручки, которая опирается не на ввод новых фабрик, а на фактическую загрузку уже стоящих линий. В 2019 году, когда capex в индустрии проседал, AGS всё равно рос за счёт базы. По сути, это встроенный антициклический стабилизатор P&L.

Факт на сейчас: в июльском квартале AGS дал $1,6 млрд выручки при операционной марже около 28%. Это подтверждает, что даже на фоне дышащего спроса у клиентов сервис держит уровень и маржинальность. Отдельно важно, что менеджмент уже 24 квартала подряд отмечает рост AGS г/г — длинная серия, которая объясняется структурой бизнеса (подписки, контрактная база, attach-rate к установленному парку). Такой характер денежного потока сглаживает квартальные просадки инструмента в «железе» и снижает риск резкого пересмотра консенсуса по прибыли.

Вторая часть подушки — это свободный денежный поток. В Q3 FY25 Applied сгенерировала $2,05 млрд FCF. Сервисная часть помогает конверсии, но важна и общая дисциплина: высокий валовой маржинальный уровень (порядка 49% non-GAAP) и умеренный opex поддерживают мощный кэш-аут. Для инвестора это не красиво в презентации, а конкретная опция — возможность держать темп выкупа акций и одновременно финансировать R&D и capex без давления на баланс.

Третья опора это авторизация на buyback. После весеннего расширения программа у Applied оставалась крупной: на конец Q2 — порядка $15,9 млрд; на конец Q3 — около $14,8 млрд неиспользованного лимита. В самом квартале компания вернула акционерам $1,43 млрд (из них $1,06 млрд сам выкуп и $368 млн дивиденды). Эта комбинация создаёт пол для EPS и оценки в переходные периоды: даже если квартальные гайды на выручку выходят осторожными, активный байбек компенсирует часть давления на прибыль на акцию и мультипликатор. Плюс, дивидендную дорожку компания повышала в марте (+15%), что задаёт дисциплину кэш-аллокейшна.

Почему это работает как ограничитель даунсайда? Во-первых, выручка AGS коррелирует с wafer starts и utilization, а не с объявленными проектами расширения мощностей: фабрики продолжают обслуживаться, даже если CapEx на новые узлы сдвигается. Это снижает волатильность совокупной маржи и удерживает операционный денежный поток в рыхлые кварталы. Во-вторых, установленная база Applied — крупнейшая в отрасли и даёт ширину контрактной воронки и высокие renewal-rates по сервисам. В-третьих, крупная авторизация buyback’а + регулярный FCF позволяют реально выкупать долю free-float, а не держать бумажный лимит на чёрный день. В совокупности это уменьшает вероятность просадок по причинам чисто технических колебаний спроса.

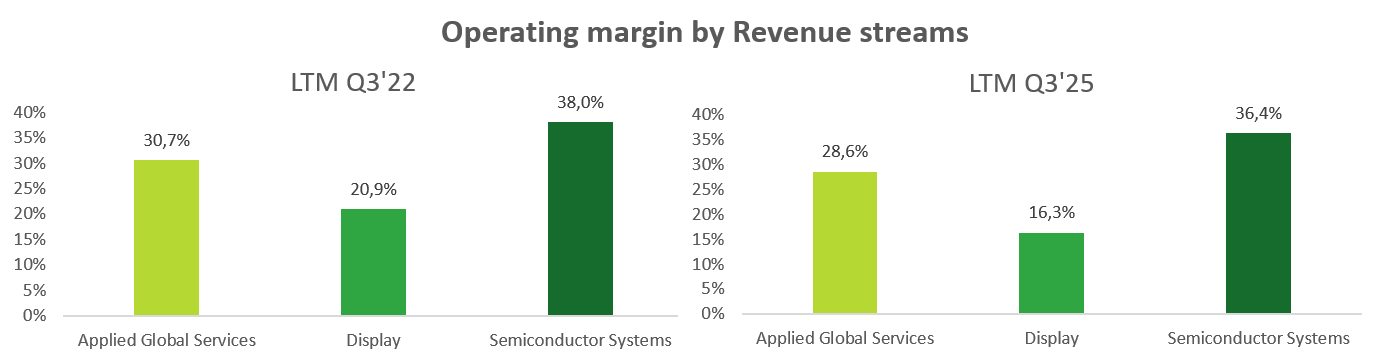

Источник: квартальные отчеты Компании. Маржинальность держится высокой на всех потоках. Сервис с предсказуемой маржой сглаживает цикл, поддерживая конверсию в FCF и давая подпорку для EPS через байбек.

Есть и стратегический угол. Чем сложнее становятся техпроцессы (GAA, backside power, межсоединения), тем выше ценность интегрированного сервиса: не только починка и запчасти, но и апгрейды, программные пакеты и модули, предиктивная аналитика по парку. Для AMAT это повышение attach-rate и «липкости» клиента. Для нас как инвестора — более стабильный профайл денежного потока и лучший downside protection во время «переходных» кварталов. На таком фундаменте рынок обычно быстрее прощает осторожный квартальный гид, чем если бы у компании была чисто проектная модель без сервиса и без кэша.

Итого, AGS сглаживает цикл, FCF питает выкуп, авторизация даёт рычаг — вместе это снижает амплитуду падений и поддерживает EPS, пока макро и Китай перевариваются. Именно эту подушку мы закладываем как ключевой фактор защиты вниз в нашем 12-месячном кейсе по AMAT.

- Причина №4. Рыночный оверрэкшн к консервативному прогнозу и понятные катализаторы

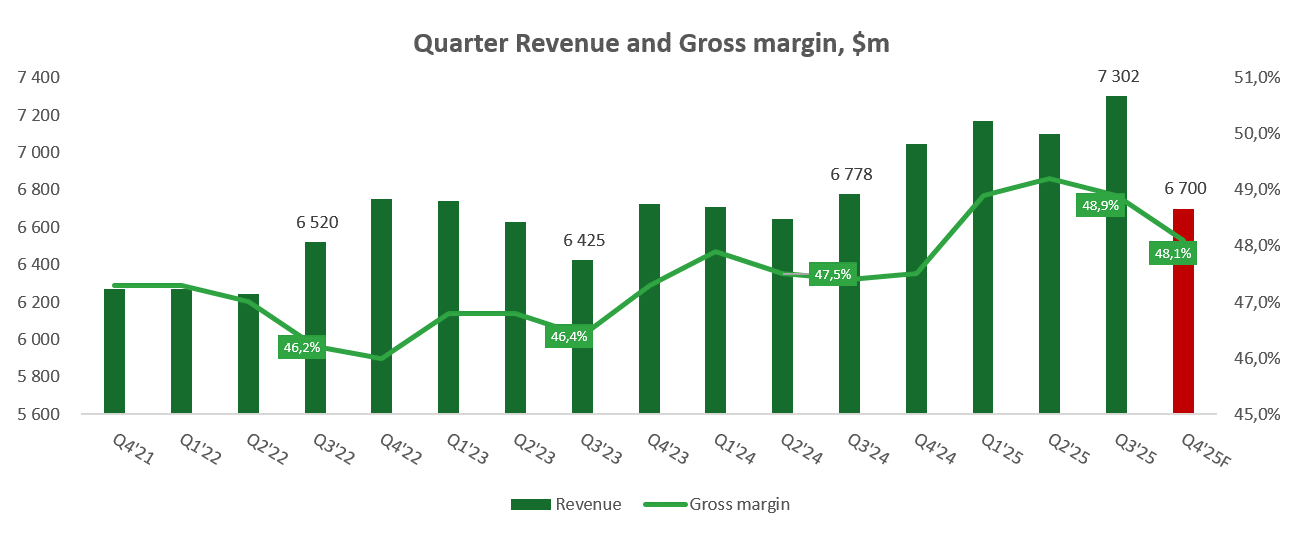

Распродажа после отчёта выглядит больше про эмоции, чем про фундаментал. Компания побила ожидания в Q3: $7,3 млрд выручки (+8% г/г) и $2,48 adj. EPS, но дала осторожный Q4-гайд — $6,7 млрд ±$0,5 млрд и $2,11±$0,20 на акцию. Ключ — менеджмент заложил ноль по новым экспортным лицензиям в Китай и признал переваривание мощностей у китайских клиентов. Рынок отреагировал –11%–14% за день, хотя сама база для оценки не сломалась.

Источник: квартальные отчеты Компании. Даже на фоне осторожного Q4-гайда валовая маржа остаётся в коридоре 47%–49% и это не картина сломанных юнит-экономик. Прогноз по выручке на Q4 отражает нулевые лицензии на Китай в базе; любые разрешения дают апсайд к этой траектории.

Почему мы считаем реакцию чрезмерной? Во-первых, в цифрах много страховой консерватики. Прямо на колле CFO проговорил: Q4 предполагает, что из висящих заявок ни одна лицензия не выйдет. Любое одобрение — апсайд к выручке квартала. А регуляторный фон уже подвижен: за последние недели США перезапустили выдачу экспортных лицензий (пусть и с новыми обременениями) по ряду ИИ-чипов, что показывает готовность властей к гибким компромиссам, а не к тотальным блокировкам навсегда. Если та же логика частично коснётся оборудования, риск-профиль для AMAT заметно улучшается.

Во-вторых, китайская пауза — это цикл, а не структурный полом. В пресс-релизе и заметках аналитиков подчёркивается: Китай дал около 35% выручки в июльском квартале, и именно там сейчас идёт коррекция спроса после активных закупок 2023–2024 годов. Это неприятно для одного-двух кварталов, но не тянет на смену тренда, если смотреть на глобальный спрос.

В-третьих, видимость по «второму двигателю», памяти и упаковке, уже есть. SEMI ждёт новый рекорд отраслевых продаж оборудования в 2025 году: $125,5 млрд, причём бэкэнд (тест/упаковка) продолжит растущий цикл. Это как раз те зоны, где у Applied есть скоростной рычаг — и фронт-энд (etch/depo) под HBM/DRAM, и advanced packaging, который менеджмент планирует удвоить до более $3 млрд/год в ближайшие годы. По памяти тоже идут твёрдые сигналы: SK hynix и Micron поднимают ставки и расширяют HBM-мощности, что даёт заказы и на переднем, и на заднем конце фабрики.

Четвёртый блок — это foundry/logic. Да, здесь сейчас нелинейность из-за концентрации на нескольких клиентах и таймингов запусков. Но дорожная карта не отменена: в 2026 году индустрия переходит на GAA и backside power на 2-нм платформах, где у Applied растёт контент на пластину. Это формирует фоновую тягу к перерейтингу по мере того, как лидеры подтверждают планы. Для одного года это не деньги завтра, но набор позитивных чекпоинтов в отчётах TSMC/Samsung/Intel и в технологических апдейтах самой Applied.

Теперь к катализаторам, которые рынок быстро переварит в ближайшие кварталы:

- Лицензии США: любой апдейт по разрешениям на экспорт оборудования в Китай, даже частичный, даст видимый апсайд к Q4–Q1. Буквально база гайденса предполагает ноль, так что даже немного имеет значение.

- HBM/DRAM CAPEX: новости от SK hynix/Micron о росте инвестиций под HBM и проданных объёмах на 2025–2026 годы это прямые триггеры для заказов на etch/depo и для упаковки.

- Отраслевые прогнозы SEMI. Обновления по WFE, тесту и упаковке (в 2025 году уже на повышенном уровне) тоже регулярные поводы для пересмотра оценок.

- Тех-апдейты AMAT: слайды по backside power/интерконнектам/IMS и трекцию в advanced packaging рынок читает внимательно — подтверждение доли ускоряет переоценку.

Оценка тоже оставляет пространство. AMAT торгуется около 19× NTM EPS — ниже, чем у LRCX/KLAC/ASML (23–27×). Нормализация «шума» в гайденсе и первые галочки по катализаторам способны подтянуть мультипликатор к секторной середине (условно 21×), а это уже к цене в $200+ при стабильных прогнозах прибыли на следующий год. На стороне пола — рекуррентный AGS и FCF-генерация, которые смягчают просадки и поддерживают EPS выкупом.

Итого, гайд на один квартал консервативен и зашивает самый жёсткий сценарий по лицензиям. Реальные драйверы спроса — HBM/DRAM, упаковка, грядущие инфлексии в логике — на месте и уже подтверждаются отраслевыми цифрами. На следующий год набор понятных триггеров (лицензии, CAPEX-апдейты у памяти/фоундри, позитивный тон у SEMI, собственные тех-апдейты AMAT) даёт шанс на ре-рейтинг к высоким оценкам с текущего уровня. Именно поэтому мы трактуем падение как оверрэкшн: рынок наказал осторожный квартальный сценарий, но не переоценил баланс долгосрочных и среднесрочных катализаторов.