Aptiv: когда машина становится компьютером

Драйверы

О компании

Aptiv (NYSE: APTV) занимается проектированием, разработкой и производством программных и аппаратных решений для автомобильного рынка. Продуктовый портфель компании включает электрические, электронные системы и технологии активной безопасности, а также компоненты, необходимые для функционирования всех электросистем автомобиля. Деятельность Aptiv разделена на три сегмента: группа инженерных компонентов (Engineered Components Group), системы распределения электроэнергии (Electrical Distribution Systems) и передовые системы безопасности и пользовательского интерфейса (Advanced Safety and User Experience). Компания владеет 140 производственными площадками и 11 крупными техническими центрами в 49 странах.

В чем идея?

- Электрические и электронные системы Aptiv глубоко интегрированы в продукцию крупнейших мировых автопроизводителей. Решения компании используются в большинстве самых продаваемых моделей автомобилей в США и Европе, а также более чем в половине популярных моделей в Китае.

- Целевой рынок Aptiv оценивается в $175 млрд, и, согласно прогнозам, он будет расти со среднегодовым темпом (CAGR) 4% до 2030 года. Несмотря на умеренную динамику мирового производства автомобилей, основным драйвером роста станет не объем выпуска как таковой, а более глубокая электрификация транспорта и рост доли электромобилей (EV).

- В 2025 году Aptiv возобновила рост выручки и продолжила увеличивать маржу по EBITDA (с учетом корректировки на разовые расходы). Положительные тренды, включая прогнозируемый рост объема заказов и успешный выход на рынок китайских OEM-производителей, позволяют компании давать более оптимистичные прогнозы на 2026 год.

- Запланированное разделение бизнеса и выделение сегмента EDS приведет к созданию двух компаний с различными бизнес-моделями. Ориентированная на производство компания EDS с более низкой маржинальностью сосредоточится на операционной эффективности. В то же время обновленная Aptiv с более высокой рентабельностью и портфелем интегрированных программно-аппаратных решений нацелится на агрессивную экспансию в новых целевых рынках.

- После разделения Aptiv планирует использовать полученные средства для снижения долговой нагрузки на $1,9 млрд, поддерживая умеренный уровень валовой долговой нагрузки на уровне 2,5x EBITDA.

- По мере реализации спин-оффа, сокращения долга и ускорения роста выручки текущая умеренная оценка Aptiv может быть пересмотрена рынком в сторону повышения.

Почему нам нравится APTIV PLC?

- Причина 1: Ставка на глобальные тренды электрификации транспорта

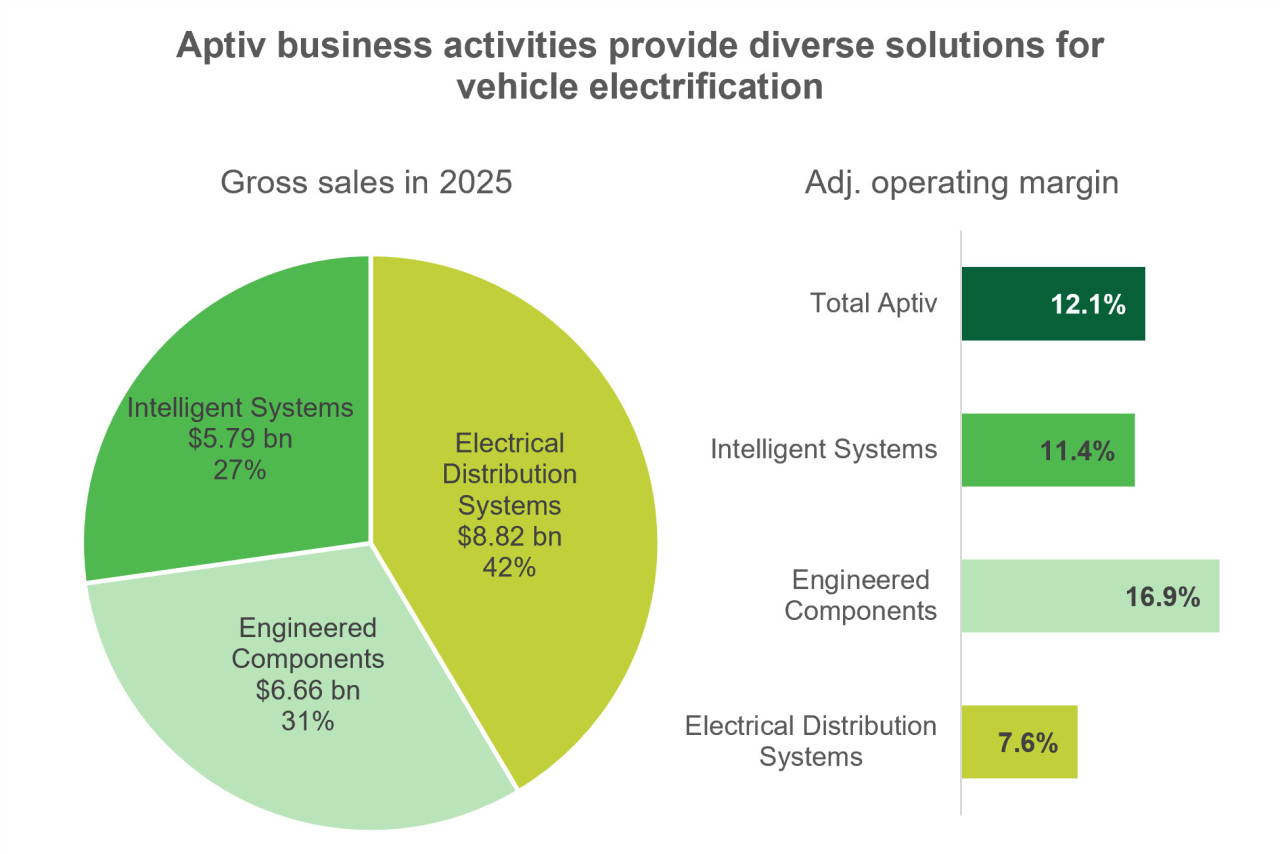

Aptiv — технологическая компания, специализирующаяся на разработке программных и аппаратных решений в области электрики, электроники и активной безопасности, а также на производстве соответствующих компонентов для автомобилей. Таким образом, она создает технологический фундамент для большинства функций и возможностей современных электрифицированных автомобилей.

Продукты и решения компании распределены по трем операционным сегментам:

- Системы распределения электроэнергии

- Инженерные компоненты

- Интеллектуальные системы

Источник: составлено автором

Клиентами Aptiv являются 25 крупнейших мировых производителей автомобилей (OEM). Продукция компании используется в 17 из 20 самых продаваемых моделей автомобилей в США и Европе, а также в 12 из 20 самых популярных моделей в Китае.

Поскольку отрасль характеризуется высокой концентрацией, Aptiv зависит от десяти крупнейших клиентов, на которых приходится 55% общих продаж, хотя ни один отдельный клиент не приносит более 10% выручки. Тем не менее, компания обеспечивает максимально возможную в данных условиях диверсификацию: на ключевой рынок США приходится около 35,2% годовой выручки, доля региона Европы, Ближнего Востока и Африки составляет 33%, а Азиатско-Тихоокеанский регион генерирует около 29% продаж.

Производственная сеть Aptiv включает 140 заводов и 11 крупных технических центров в 49 странах. Региональная модель обслуживания предполагает концентрацию производства в странах с низкими издержками вблизи основных рынков: Северную Америку компания обслуживает из Мексики, Южную — из Бразилии, Европу — из Восточной Европы и Северной Африки, а Азиатско-Тихоокеанский регион — из Китая. Такая структура позволяет при необходимости адаптировать дизайн под региональную специфику.

Несмотря на глобальный характер бизнеса, прямые риски Aptiv от введения торговых пошлин в США минимальны: большинство деталей, ввозимых в страну, соответствуют правилам торгового соглашения USMCA, а в остальных случаях компании в значительной степени удается перекладывать дополнительные расходы на клиентов.

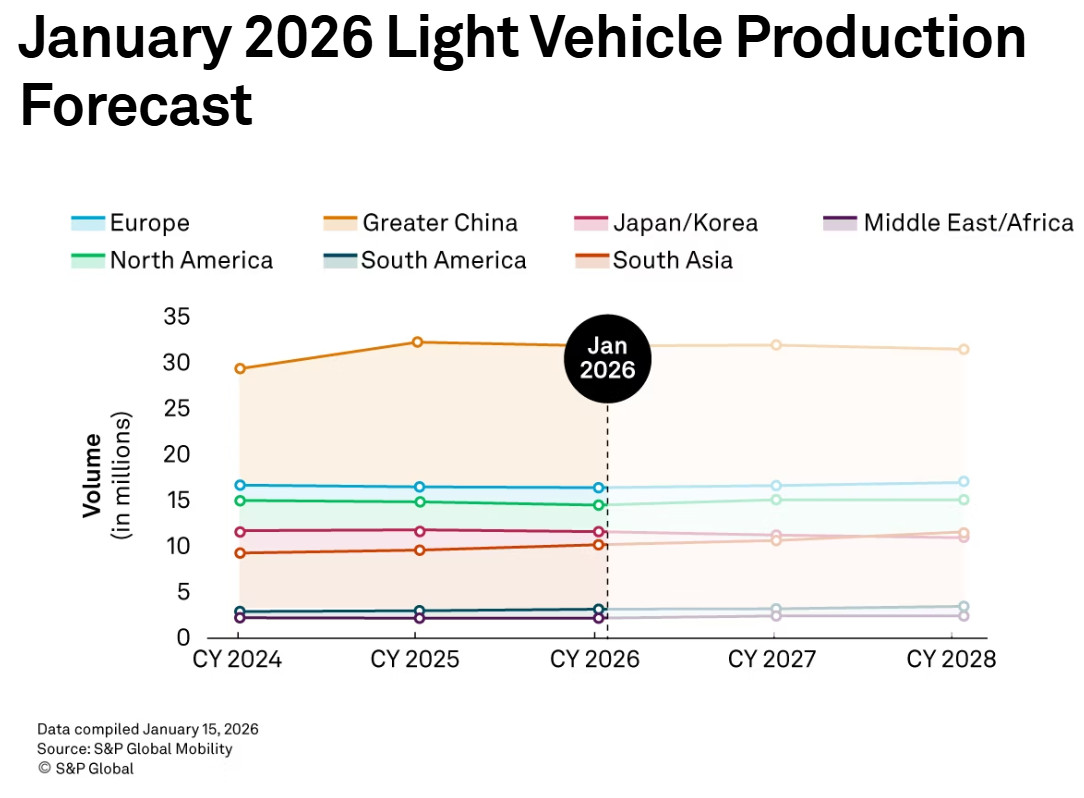

Являясь одним из крупнейших поставщиков для автопрома, Aptiv в свою очередь зависит от отраслевых трендов. В настоящее время рынок сталкивается с трудностями из-за ограничений мирового производства, вызванных накопленными в прошлом запасами автомобилей, ослабленным спросом и проблемами доступности автомобилей для потребителей. Согласно данным S&P Global, в ближайшие пару лет мировое производство будет демонстрировать устойчивость на фоне волатильности торговой политики и тарифов США. На продажи в Северной Америке могут повлиять инфляция и ценовое давление, хотя спрос пока остается стабильным (в 2025 году общие продажи выросли на 2,3% г/г). Тем не менее, производство в течение года в основном снижалось, так как производители адаптировались к новым регуляторным реалиям. Китай и Европа столкнутся с изменением производственных цепочек в зависимости от баланса между локализацией и экспортом китайских авто в европейский регион, причем тренд на локализацию станет доминирующим с 2027 года. Налоговые льготы в Индии и Японии поддержат спрос на этих рынках, однако замедление экономики Таиланда и ужесточение условий кредитования сдерживают позитивные тенденции в других странах Азии. Суммарно, рост мирового производства в наступающем году будет незначительным.

Источник: S&P Global

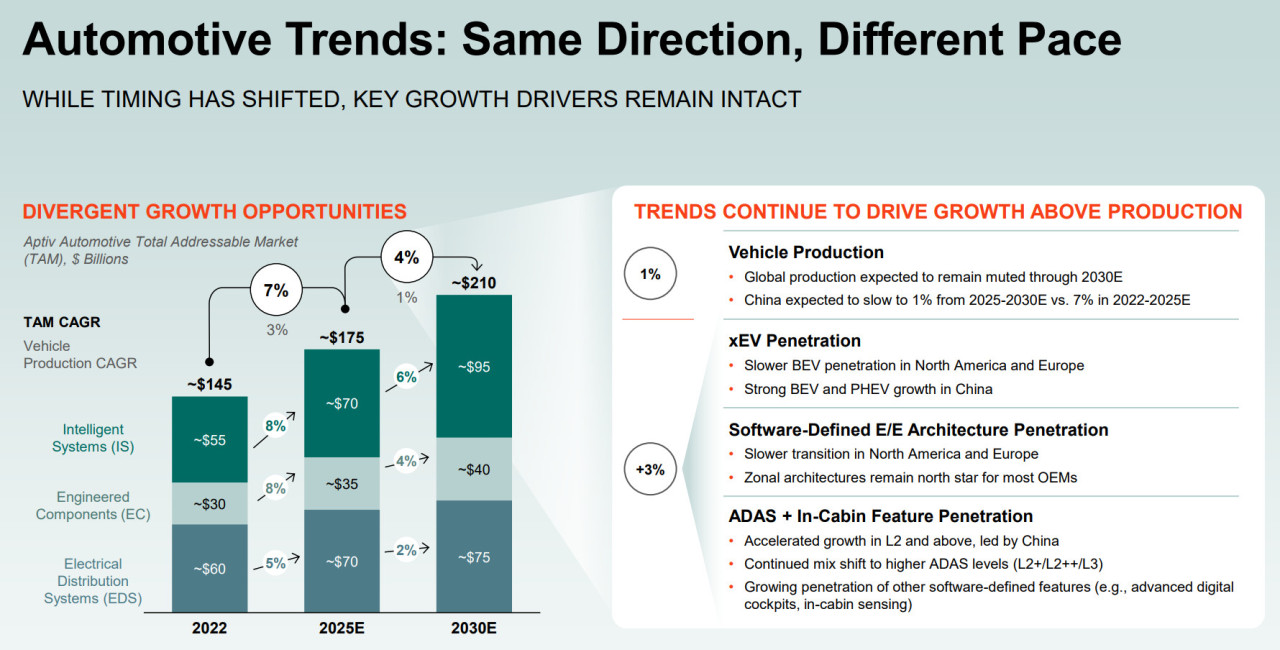

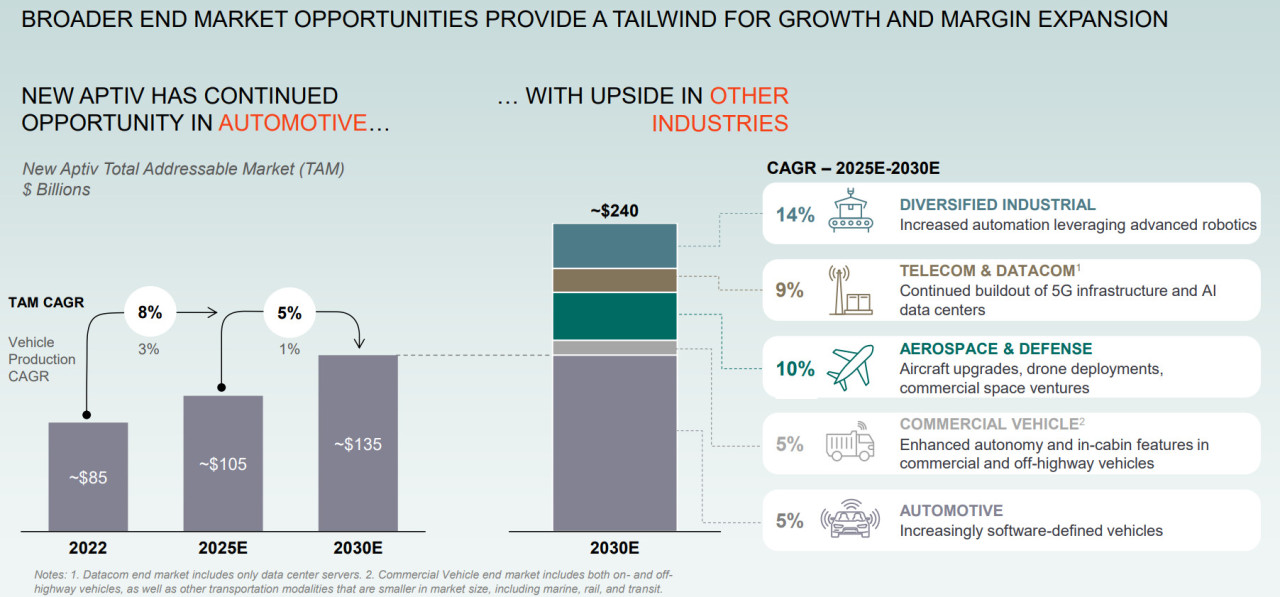

Однако Aptiv выигрывает не только от объемов выпуска, но и от растущей электрификации новых автомобилей, что в среднесрочной перспективе может стать даже более значимым драйвером роста. Компания оценивает свой целевой адресуемый рынок (TAM) в 2025 году примерно в $175 млрд, распределенных по сегментам: $70 млрд — интеллектуальные системы, $70 млрд — системы распределения электроэнергии и $35 млрд — инженерные компоненты.

Aptiv прогнозирует, что этот рынок будет расти примерно на 4% в год в период 2025–2030 годов. Из этого показателя лишь 1 п.п. CAGR приходится на расширение производства как такового. Остальные 3 п.п. — результат усложнения новых автомобилей по следующим направлениям:

- Рост проникновения электромобилей, поддерживаемый опережающими темпами производства в Китае;

- Повышение значимости и доли программных решений в электрической и электронной (E/E) архитектуре автомобиля;

- Переход к более высоким уровням автоматизации систем помощи водителю (ADAS).

В результате Aptiv занимает уникальное место в цепочке создания стоимости автомобильного бизнеса, а ее рыночный потенциал превышает прямую зависимость от чистого объема выпуска машин.

Источник: Aptiv Investor Day presentation

- Причина 2: Разделение бизнеса и размещение сегмента на бирже

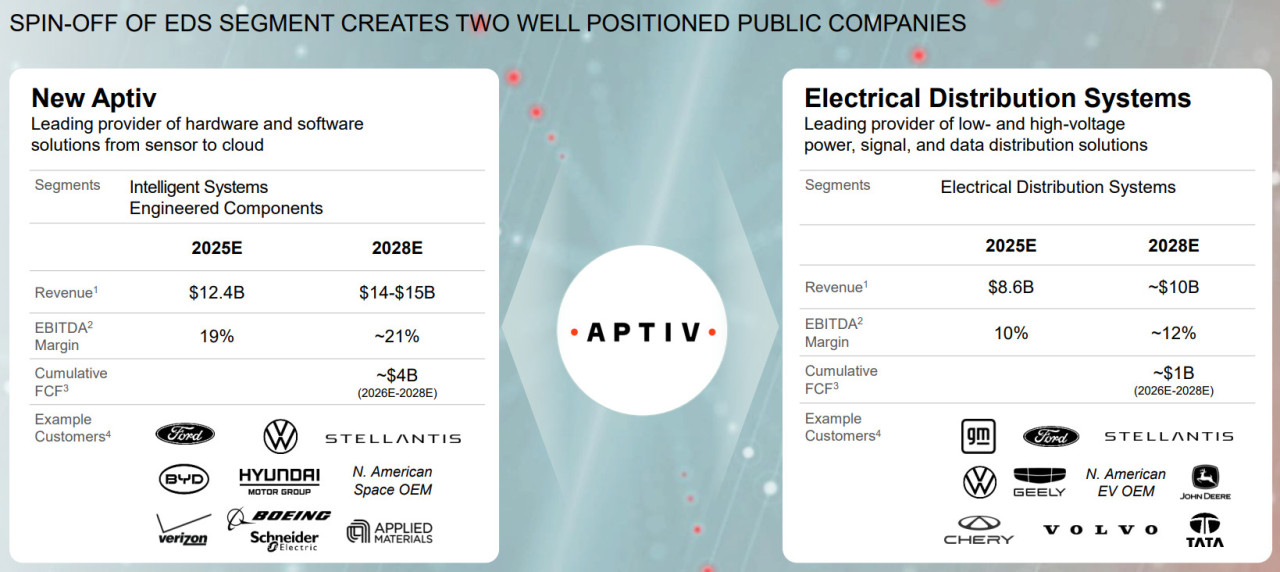

В начале 2025 года Aptiv объявила о плане выделения сегмента EDS в самостоятельную компанию. Разделение этих двух направлений позволит выделить сильные стороны каждой бизнес-линии. Процедура будет реализована через листинг нового подразделения на фондовой бирже под названием Versigent, начиная с 1 апреля 2026 года.

Источник: Aptiv Investor Day presentation

Versigent сосредоточится на своих ключевых компетенциях на автомобильном рынке, поставляя полномасштабные решения в области электрической архитектуры для крупнейших OEM-производителей. Компания сохранит обширную глобальную сеть из 58 производственных и шести инженерных центров, продолжая управлять этим капиталоемким бизнесом. В то время как «новая» Aptiv стремится к диверсификации и поиску источников более высокого роста, для EDS концентрация на автопроме (на который приходится 90% выручки сегмента) пойдет на пользу. Это позволит новой компании сфокусироваться на операционной оптимизации, управлении цепочками поставок и контроле производственных мощностей для повышения текущей (традиционно более низкой) маржи по скорр. EBITDA и улучшения генерации денежных потоков. Приоритетами распределения капитала станут инвестиции в автоматизацию, выплата дивидендов и точечные поглощения.

В период с 2025 по 2028 год ожидается, что Versigent продемонстрирует следующие показатели:

- рост выручки около 5,16% в год (с $8,6 млрд до $10 млрд);

- операционную маржу по GAAP в диапазоне 5-9%;

- улучшение маржи по скорр. EBITDA с 10% до 12%.

Новая Aptiv станет более маржинальным бизнесом с акцентом на экспансию за пределы автомобильного рынка. Около 53% выручки оставшейся компании будет приходиться на инженерные компоненты (EC). В целом компания будет предлагать интегрированные решения, объединяющие ПО, сенсоры и компоненты: уже сейчас около 75% выручки от клиентов приходится на совместные продукты сегментов IS и EC.

Aptiv нацелена на построение инновационной бизнес-модели с более гибким подходом к разработке продуктов и инвестициям, а также на усиление присутствия на других конечных рынках, которые сейчас приносят около 24% продаж. Менеджмент полагает, что усиление позиций в таких отраслях, как аэрокосмическая и оборонная промышленность, телекоммуникации, дата-центры и промышленный сектор, позволит не только расширить целевой рынок с $135 млрд до $240 млрд на 2030 год, но и ускорить темпы его роста. Эти рынки могут расти на 9%–14% в год, в отличие от умеренных 5% в автомобилестроении. Дополнительным преимуществом станет частичная защита бизнеса от цикличности автопроизводства.

Aptiv может успешно осваивать эти ниши, так как их объединяет общая потребность в автоматизации, электрификации и цифровизации — задачах, которые компания решает с помощью комплексных программно-аппаратных решений. Текущая ситуация выглядит многообещающе: продукты Aptiv уже представлены во всех 10 крупнейших моделях самолетов и в сетях 5 ведущих операторов связи Европы и США.

В долгосрочной перспективе Aptiv будет стремиться к более высоким темпам роста, хотя в среднесрочном периоде прогноз по росту выручки сопоставим с Versigent. При этом маржа по скорр. EBITDA у Aptiv примерно на 9 п.п. выше. Операционная деятельность станет менее капиталоемкой (у компании останется 23 инженерных и 11 крупных технических центров), но более наукоемкой, опираясь на портфель из примерно 9 тыс. патентов.

В среднесрочной перспективе ожидания по Aptiv включают:

- CAGR выручки от 4,1% до 6,6% до 2028 года;

- улучшение маржи по скорр. EBITDA с 19% до 21%;

- операционную маржу по GAAP в диапазоне 11%–15%.

Источник: Aptiv Investor Day presentation

Процесс разделения уже вызвал расходы на реструктуризацию и может потребовать дополнительных трат в будущем из-за необходимости дублирования некоторых корпоративных функций. Однако инициативы по сокращению издержек и запуск новых программ должны нивелировать негативный эффект. Четкое разграничение бизнес-моделей повысит инвестиционную привлекательность обеих компаний и позволит рынку более точно оценить их стоимость. Риски исполнения оцениваются как низкие: по оценкам S&P, компании имеют мало общих производственных площадок, поэтому операционные процессы пострадать не должны. Таким образом, предстоящее выделение Versigent может стать мощным катализатором для роста акций.

- Причина 3: Благоприятные бизнес-тренды и умеренно позитивные прогнозы

Недавний финансовый отчет Aptiv за 2025 год продемонстрировал уверенные результаты по сравнению с предыдущим годом, когда выручка компании сократилась на 1,7% г/г на фоне общеиндустриальных трендов. Скромный рост выручки на 3,5% в 2025 году сопровождался небольшим увеличением скорректированной маржи (без учета разовых расходов и доходов). В то же время маржа по GAAP оказалась под сильным давлением из-за списания гудвила на сумму $648 млн, затрат на реструктуризацию в размере $185 млн и связанных с разделением расходов $178 млн. Скорректированная прибыль на акцию (EPS) выросла на 24,9% г/г до $7,82 благодаря росту скорректированной чистой прибыли на 7,4% и программе обратного выкупа акций. В течение года Aptiv направила около $1 млрд на сокращение долга и $397 млн на байбэк.

За прошедший год Aptiv привлекла новых клиентов среди OEM-производителей на быстрорастущих рынках, включая $5 млрд новых заказов в Китае, из которых около $4 млрд пришлось на ведущих местных производителей и еще чуть менее $4 млрд заказов от азиатских OEM-производителей за пределами Китая (+20% г/г). Экспансия на этих рынках поддержит потенциал роста продаж в будущем. Компания завершила год с растущим портфелем потенциальных контрактов и ожидает, что в 2026 году объем заказов всей группы повысится с $27 млрд до $30 млрд.

Aptiv продолжает работу над прозрачностью цепочек поставок и оптимизацией глобальных производственных мощностей. Это включает расширение площадок в Индии для поддержки растущего сегмента ПО и сервисов, а также консолидацию семи предприятий в Северной Америке, регионе EMEA и Азиатско-Тихоокеанском регионе. Меры по наращиванию запасов полупроводников временно повлияли на операционный денежный поток, но позволили довести уровень покрытия запасами до 12 недель. Это обезопасило компанию от рисков возможного общеотраслевого дефицита памяти DRAM в 2026 году. Более того, менеджмент уверен, что рост стоимости полупроводников удастся переложить на конечных клиентов.

Важной темой остается диверсификация целевых рынков. Менеджмент отметил новые партнерства с двумя игроками в сфере робототехники — Robust AI и Vecna Robotics, куда Aptiv будет поставлять сенсоры, вычислительные блоки и ПО для интеллектуальных систем. Это дополняет запуск новых продуктов в основных сегментах: инновационной системы мониторинга салона с функциями биометрии и контроля внимания, новых функций ПО для систем ADAS, технологии Ethernet для зон высокой плотности размещения, систем быстрого резервирования питания, радаров 7-го поколения, смарт-камер и многих других решений.

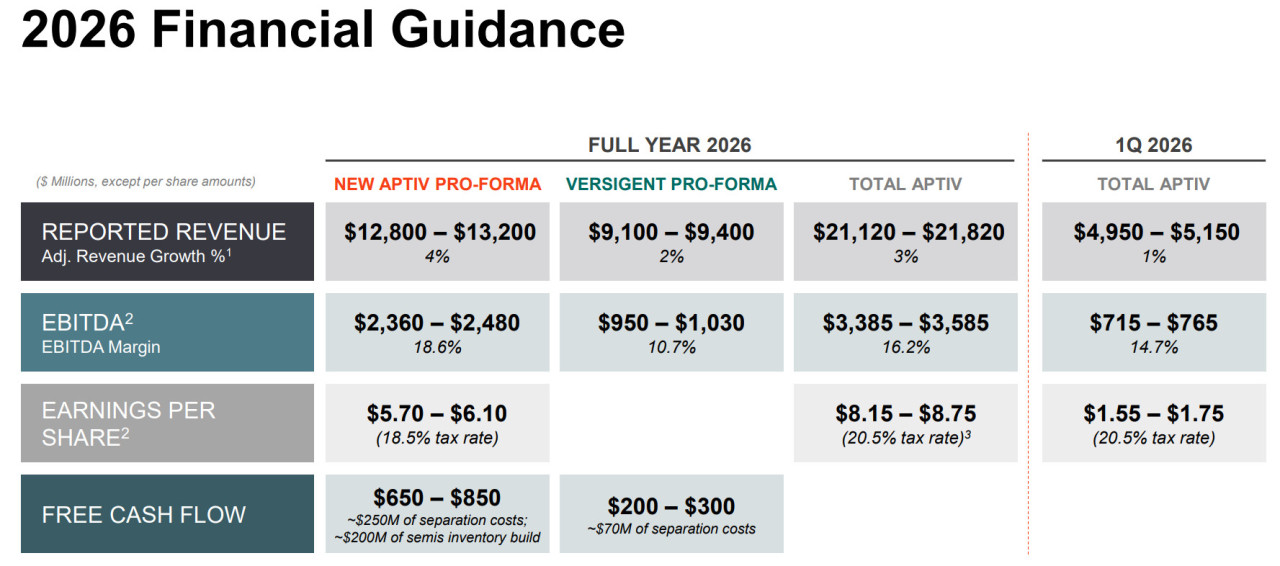

Прогноз на 2026 год для группы компаний (без учета фактического разделения в первом квартале) указывает на улучшение финансовых показателей:

- Рост выручки в диапазоне 3,5%–7,0%, то есть темпы будут сопоставимы с 2025 годом либо превысят его. Ключевыми факторами станут запуск новых продуктов и улучшение структуры рынков и ассортимента.

- Маржа по скорр. EBITDA прибавит около 0,4 п.п. и достигнет 16,2% в средней точке диапазона.

- Скорр. EPS в диапазоне $8,15–$8,75 (рост от +4,2% до +11,9% г/г). Эта оценка не учитывает возможный эффект от будущих байбэков.

- Чистая маржа по GAAP составит 6,1%, что значительно лучше 0,8% в прошлом году, однако процесс нормализации не завершен: на итоговый результат будут давить расходы на разделение бизнеса в размере около $320 млн.

- Операционный денежный поток останется на более низком уровне из-за затрат на разделение и формирования запасов чипов. Свободный денежный поток (FCF) прогнозируется на уровне $1 млрд против $1,5 млрд в 2025 году.

Источник: Aptiv 2025 earnings presentation

Таким образом, Aptiv ожидает умеренное улучшение бизнес-трендов, что может стать отправной точкой для ускоренного восстановления вместе с отраслью. Разделение бизнеса должно кристаллизовать стоимостное предложение обоих подразделений для акционеров и оптимизировать структуру капитала, а привлеченные средства пойдут на повышение акционерной стоимости через снижение долга.