Аренадата: анализ данных указывает на рост

Драйверы

Обновление от 08.07.2025: целевая цена ПОНИЖЕНА

Компании сектора информационных технологий в последние годы стали особенно популярны и активны. За прошедшие пять лет ключевые игроки российской IT-индустрии вышли на фондовый рынок, однако далеко не всем удалось оправдать ожидания инвесторов.

Среди компаний IT-сектора мы выделяем Аренадату.

На это есть ряд причин:

- продукты компании почти не подвержены риску возвращения западных конкурентов, а в своем ключевом сегменте — работе с данными — Аренадата является лидером;

- компания диверсифицирует портфель клиентов, снижая зависимость от крупных покупателей;

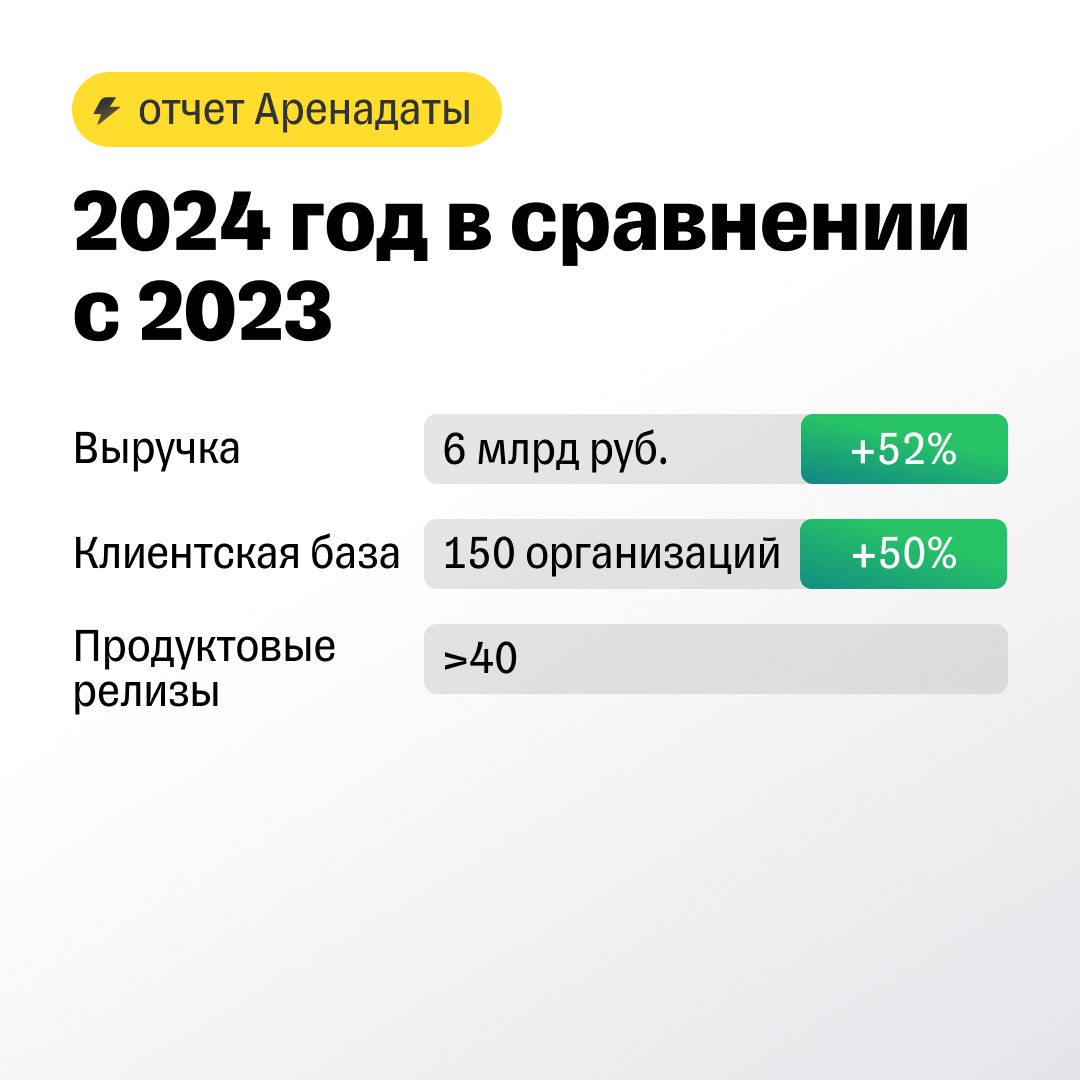

- в 2024 году выручка увеличилась на 52% г/г и достигла 6 млрд рублей;

- российский рынок СУБД, по оценкам аналитиков, достигнет объема в 123 млрд рублей к 2030 году, что создаст дополнительные возможности для роста Аренадаты в будущем.

Мы видим значительный потенциал для роста Аренадаты в текущих экономических условиях и даже при возвращении западных компаний: целевая цена — 185 рублей за акцию, возможная доходность — 51% на горизонте года.

Обновление от 31.03.2025: целевая цена ПОНИЖЕНА

Аренадата: сохраняем идею на покупку

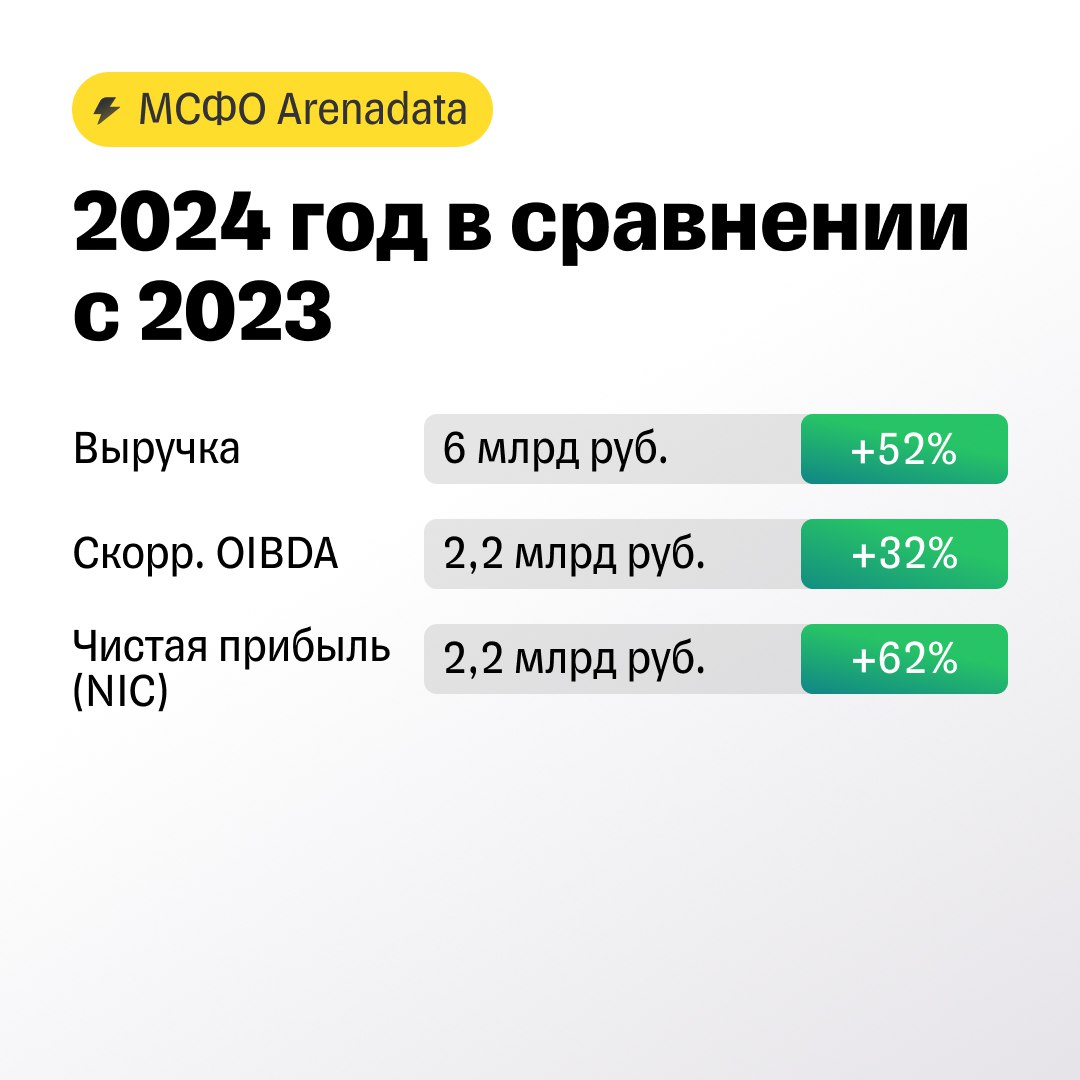

Компания опубликовала финансовые результаты за 2024 год.

- Выручка выросла на 52% г/г, до 6 млрд рублей.

- Рентабельность по EBITDAC снизилась до 35% из-за инвестиций и роста затрат на персонал.

- NIC (чистая прибыль, скорр. на капитализируемые расходы и амортизацию) увеличилась на 62% г/г, до 2,2 млрд рублей благодаря высокой операционной эффективности.

Развитие бизнеса

Среди российских разработчиков Аренадата обладает самым широким портфелем продуктов на рынке.

Компания расширяет продуктовую линейку, планируя выпуск 5 новых продуктов в 2025 году, включая инструменты для облачной инфраструктуры. Также Аренадата формирует платформу управления данными, рассматривая сделки M&A.

Рост клиентский базы

Число клиентов выросло на 50% и превысило 150.

Около 70% выручки приходится на госсектор и компании с госучастием, что снижает риски ухода клиентов при возвращении иностранных игроков.

Дивиденды

Во втором квартале 2025 года совет директоров рассмотрит вопрос о выплате дивидендов за отчетный период. Учитывая отсутствие долговой нагрузки и вероятность проведения M&A, по нашим оценкам, Аренадата может выплатить 6,5 руб./акцию, что эквивалентно доходности 4,3% к текущей цене.

Мы сохраняем рекомендацию «покупать» с целевой ценой 190 руб./акцию и потенциалом роста 30%.

Обновление от 26.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Отчет Arenadata за 2024 год

Сколько дивидендов может заплатить производитель программного обеспечения?

Аналитики Т-Инвестиций положительно оценивают годовые результаты IT-компании. Arenadata продолжает улучшать операционную эффективность, несмотря на давление со стороны расходов на персонал. Это позитивно отражается в динамике чистой прибыли.

Почему бизнес может расти и дальше?

Arenadata продолжает инвестировать в продуктовое развитие, что должно поддержать конкурентоспособность бизнеса, но есть нюанс.

Какие риски?

Сейчас российские провайдеры программного обеспечения находятся под давлением из-за переноса заказчиками IT-бюджетов на более поздние сроки из-за высокой процентной ставки, а также риска возвращения иностранных игроков в случае реализации сценария геополитического потепления.

Что с дивидендами?

Во втором квартале 2025 года совет директоров рассмотрит вопрос о выплате дивидендов за отчетный период. Учитывая отсутствие долговой нагрузки, по нашим оценкам, Arenadata может выплатить 6,5 рубля на акцию, что эквивалентно доходности в 4,5% к текущей цене.

У нас открыта идея с покупкой акций DATA и таргетом 210 рублей. Мы продолжаем позитивно оценивать перспективы бумаг, однако возможное замедление темпов роста может отразиться на справедливой цене. Учитывая сегодняшние результаты и риски, обновим финансовую модель и, возможно, нашу рекомендацию.

Обновление от 05.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Аренадата падает на отчете. Стоит ли выкупать акции на коррекции?

Ведущий российский разработчик систем управления и обработки данных опубликовал операционные результаты за 2024 год.

Компания стремится сглаживать фактор сезонности в своих результатах. За четвертый квартал выручка выросла всего на 7,5%, против роста на 95% в третьем квартале. Однако, благодаря более равномерному распределению выручки в течение года Аренадате удалось не привлекать внешнее финансирование, эффективно управляя собственной ликвидностью. Чистый долг итогам 2024 года — отрицательный.

Компания продолжает инвестировать в расширение штата сотрудников для поддержания темпов роста и дальнейшего развития. В первой половине 2025 года компания должна представить линейку cloud-native продуктов, которые должны обеспечить дальнейший рост выручки.

Аналитики Т-Инвестиций оценивают операционные результаты Аренадаты как нейтральные. Выручка по итогам года соответствует тем ориентирам, которые компания транслировала ранее.

На фоне публикации результатов акции компании упали более чем на 3%. Мы полагаем, что негативная реакция рынка — возможность для покупки по более выгодным ценам.

Аренадата планирует опубликовать финансовые результаты в марте. Также по итогам года компания намерена направить на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО. Мы сохраняем позитивный взгляд на акции. Наша целевая цена — 210 рублей за бумагу. Потенциальный рост — 28%.

Исходная идея:

Мы начинаем аналитическое покрытие компании с рейтингом «покупать». По нашей оценке, справедливая цена за бумагу на горизонте 12 месяцев составляет 210 рублей за акцию. Потенциал роста бумаг на горизонте года — 72%.

Аренадата сохраняется огромный потенциал на рынке. Аналитические СУБД, основной продукт группы, являются самым быстрорастущим сегментом рынка.

Компания является пока единственным конкурентным решением против продуктов ушедших иностранных вендоров.

Госсектор

Аренадата единственная на рынке уже получила сертификацию ФСТЭК для ряда решений. В настоящий момент реализуется 18 государственных проектов с участием группы, а более 30 крупных клиентов запросили продукты компании, сертифицированные ФСТЭК. В ближайшем будущем количество проектов может значительно вырасти.

Финансовые показатели

- Низкий уровень долговой нагрузки: коэффициент чистый долг/OIBDA на конец июня составил 0,1x. Поэтому в среднесрочной перспективе у компании нет необходимости и планов привлекать долговое финансирование.

- Последние два года выручка Группы росла в среднем на 60% в год. Мы ожидаем нормализации темпов роста и увеличения доходов компании на 51% (до 6 млрд рублей) в этом году и в среднем на 50% в год в 2024—2028 годах. По итогам девяти месяцев Аренадата уже показала рост выручки на 114% г/г, до 3,6 млрд рублей.

- Чистая прибыль демонстрирует внушительный рост в годовом выражении. В прошлом году рентабельность по чистой прибыли составила 37%, а за девять месяцев 2024-го — 21%.

Дивиденды

Мы ожидаем, что компания может в среднесрочной перспективе показать привлекательную дивидендную доходность на уровне 8% и 13% по итогам 2025 и 2026 годов.