Аренадата: под давлением, но привлекательно

Драйверы

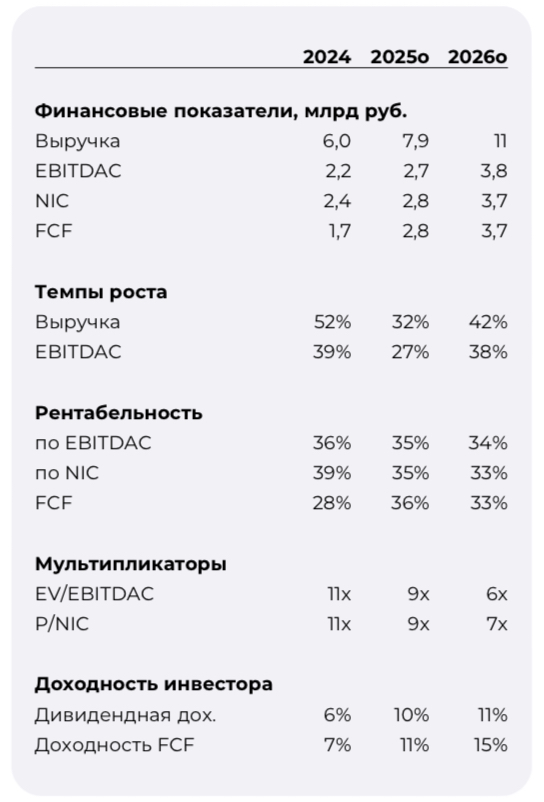

Акция Arenadata: превью отчетности за 1П25

22 августа компания Arenadata опубликует отчет по МСФО за первое полугодие 2025 года. Ожидаем слабых результатов.

Ключевые тезисы:

Выручка: Ожидаем падение на 39% г/г (1.4 млрд руб. против 2.3 млрд годом ранее).

Маржа: EBITDAC и чистая прибыль уйдут в глубокий минус на фоне высокой базы прошлого года и слабого спроса.

В чем причины?

- Высокая база 2024 года. Год назад компания активно «сглаживала» сезонность, чтобы показать сильные цифры перед IPO.

- Слабый спрос. Большинство российских разработчиков ПО столкнулись с экономией бюджетов заказчиков на фоне жесткой денежно-кредитной политики (ДКП).

А что с прогнозом?

Компания дает гайдлайн по росту выручки на 40-50% за 2025 год (в зависимости от ДКП). Чтобы его выполнить, во втором полугодии выручка должна взлететь на 106% г/г (по верхней границе).

Мы считаем этот сценарий маловероятным и ожидаем рост за год лишь на 32%.

Взгляд аналитиков Совкомбанк Инвестиции:

Несмотря на негатив в краткосрочной перспективе и риски снижения гайденса, сохраняем рекомендацию «Покупать» с долгосрочным горизонтом. Текущая оценка выглядит привлекательной (EV/EBITDAC 9x на 2025e), но в ближайшее время акции могут оставаться под давлением.