Arista Networks: монополия на скорость

Драйверы

О компании

Arista Networks (NYSE: ANET) разрабатывает интеллектуальные сетевые решения для дата-центров и корпоративных сетей. То есть, это компания, которая поставляет оборудование и софт, чтобы тысячи серверов в одном центре обработки данных быстро и надежно обменивались данными. Без такой сети современные облака, стриминг, корпоративные приложения и особенно ИИ-кластеры работают медленнее и дороже.

Основной доход Arista получает от продажи сетевого оборудования, прежде всего высокоскоростных коммутаторов Ethernet для дата-центров. Вторая важная часть бизнес-модели — это сервис и подписки: поддержка, обновления, управление сетью и инструменты наблюдаемости. Важный «липкий» элементом тут является операционная система EOS, единая платформа для разных поколений оборудования, а также CloudVision — слой управления, автоматизации и аналитики. В итоге Arista продает не просто «железо», а предсказуемую эксплуатацию сети в масштабе, с меньшим числом сбоев и более быстрым вводом новых мощностей.

Ставка компании на ближайшие годы — это рост сетевых потребностей из-за развития ИИ, переход на более высокие скорости, а также расширение в сегменте Enterprise, чтобы диверсифицировать выручку и снизить зависимость от нескольких крупнейших клиентов.

В чем идея?

- Развитие ИИ-инфраструктуры разгоняет спрос на высокоскоростные сети, и Arista хорошо встроена в этот цикл капитальных затрат.

- Компания сохраняет сильные позиции в сегменте высококлассных сетевых решений и продолжает увеличивать долю в дата-центрах.

- Платформа управления сетью Arista и ее система централизованного контроля повышают стоимость переключения, создают повторяемую выручку и улучшают качество бизнеса.

- Маржинальность и конверсия прибыли в свободный денежный поток остаются сильными, что повышает устойчивость в цикле.

- Чистая денежная позиция дает гибкость для проведения обратного выкупа, M&A и сглаживания волатильности.

- Диверсификация в Enterprise и Campus может стать вторым мотором роста и снизить восприятие цикличности.

- Ключевой триггер переоценки — если рынок убедится, что рост в ИИ не разовый всплеск, а многолетний тренд.

Почему нам нравится Arista Networks, Inc.?

- Причина 1. ИИ ускоряет обновление сетей: Ethernet расширяет рынок Arista и начинает превращаться в рост заказов

ИИ-кластеры растут быстрее классических нагрузок центров обработки данных, и именно сеть все чаще определяет, как быстро завершаются задания. Когда в кластере много ускорителей и растет объем коллективных операций обмена, задержки в сети напрямую влияют на время выполнения задач. Для Arista это структурное изменение. Компания предлагает не отдельный коммутатор, а полный сетевой стек: оборудование, операционную систему EOS, слой управления и аналитики CloudVision и хранилище телеметрии NetDL (Network Data Lake). Туда же входит блок ИИ-наблюдаемости AVA (Arista Virtual Assistant). Такой набор помогает заказчикам ускорять ввод кластеров в эксплуатацию и поддерживать стабильную производительность без постоянной ручной настройки.

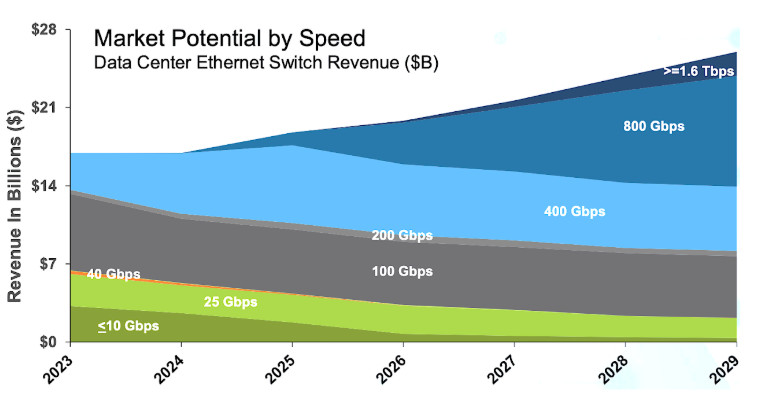

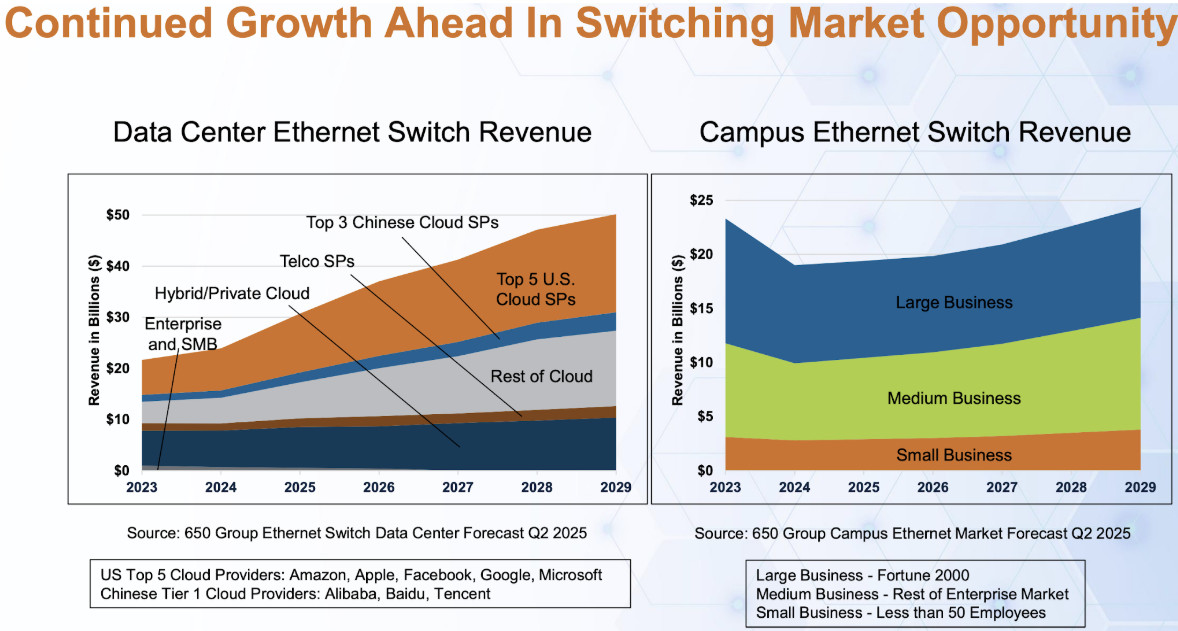

Отраслевой фон также работает в пользу Arista. По данным экспертов, сегмент front-end сети центров обработки данных обеспечивает более двух третей всей выручки рынка Ethernet-коммутаторов. Это зона, где Arista исторически сильна и где она продолжает наращивать долю за счет производительности, качества и простоты эксплуатации. Параллельно меняется скоростной состав рынка, ведь заметно растет спрос на 400G- и 800G-решения, что поддерживает рост среднего дохода на порт.

Еще важнее динамика на рынке ИИ back-end сетей. Ethernet сохраняет лидирующие позиции и постепенно расширяет присутствие в архитектурах ИИ-фабрик.

Arista дополняет рыночный цикл новым поколением платформ. Она выводит на рынок решения на 800G, продвигает упрощенные архитектуры с одним или двумя уровнями коммутации и делает акцент на измеримых показателях, прежде всего на времени выполнения задач. В презентациях Arista связывает такие топологии с лучшей масштабируемостью, меньшей сложностью и более предсказуемым поведением кластера под ИИ-нагрузками.

В ближайшие кварталы мы должны получить подтверждение этой траектории. Все ждут более детальных комментариев о расширении поставок в ИИ back-end, росте доли 800G в выручке, новых значимых дизайн-проектах ИИ-фабрик и более прозрачной монетизации CloudVision, NetDL и AVA как самостоятельного уровня стоимости.

- Причина 2. Рынок коммутаторов дата-центров ускоряется, и Arista расширяет долю быстрее рынка

Для Arista ускорение рынка коммутаторов дата-центров не абстрактный попутный ветер, а прямой источник пересмотра ожиданий по выручке и прибыли на горизонте одного года. Сейчас складывается интересная ситуация, ведь рынок растет рекордными темпами благодаря инвестициям в инфраструктуру для ИИ, а Arista в этом цикле не просто следует за рынком, а увеличивает долю быстрее остальных крупных игроков.

Мировой рынок Ethernet-коммутаторов для дата-центров в 1-м квартале 2025 года вырос более чем на 40% г/г и обновил исторический максимум. Эксперты связывают рост с масштабированием ИИ-инфраструктуры у глобальных клиентов. Даже тарифные риски не повлияли на спрос. Итого — перед нами структурное расширение спроса, которое может продолжиться в нескольких отчетных периодах подряд.

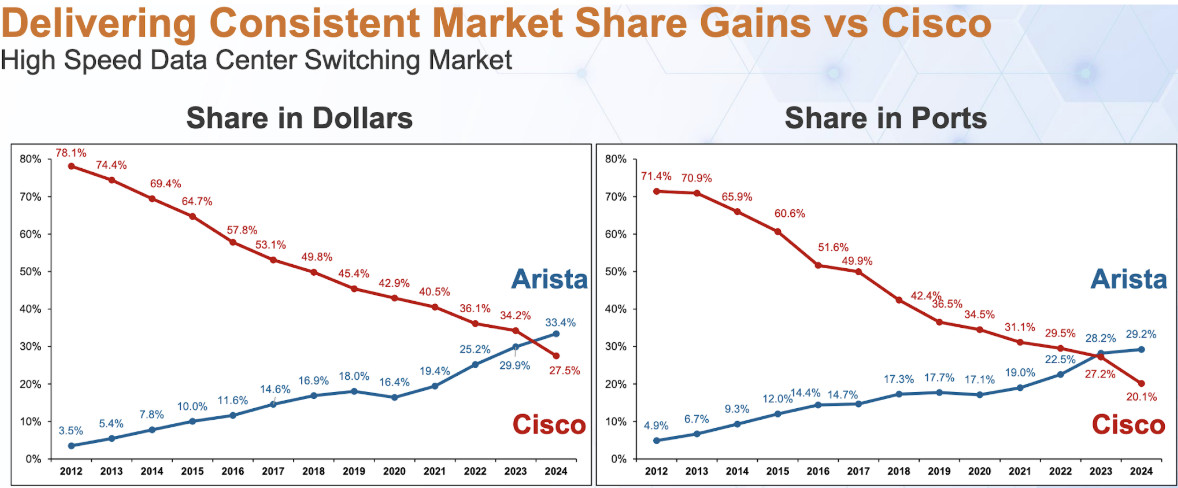

Если переходить от уровня рынка к распределению долей, ситуация показательная. В high-speed сегменте, где формируется основная маржа, Arista продолжает укреплять позиции. В 2024 году доля компании в денежном выражении достигла 33,4%, тогда как доля Cisco снизилась до 27,5%. В портовой базе динамика схожая: 29,2% у Arista против 20,1% у Cisco. На фоне перехода индустрии на скорости 400G и выше закрепление доли особенно значимо: такие циклы обычно задают структуру рынка на несколько лет вперед.

Независимые данные говорят о том же. Согласно отчету исследовательской компании IDC, в 1-м квартале 2025 года выручка Arista от Ethernet-коммутаторов выросла на 27,1% г/г и достигла $1,6 млрд. IDC отмечает, что около 90% этой выручки приходится на дата-центры. Доля компании в этом сегменте оценивается примерно в 21,5%. Рост Arista виден и в независимых источниках.

Отдельное преимущество — это лидерство в так называемых front-end-сетях, то есть в основной фабрике Ethernet внутри дата-центра, где соединяются серверные стойки и уровни распределения. По оценкам экспертов, на такие сети приходится более двух третей всего рынка Ethernet-коммутаторов для дата-центров. И здесь эксперты фиксируют лидерство Arista. Для оценки бизнеса это имеет значение, так как этот участок сети формирует крупнейшую часть бюджетов клиентов и характеризуется более высокой средней ценой решений.

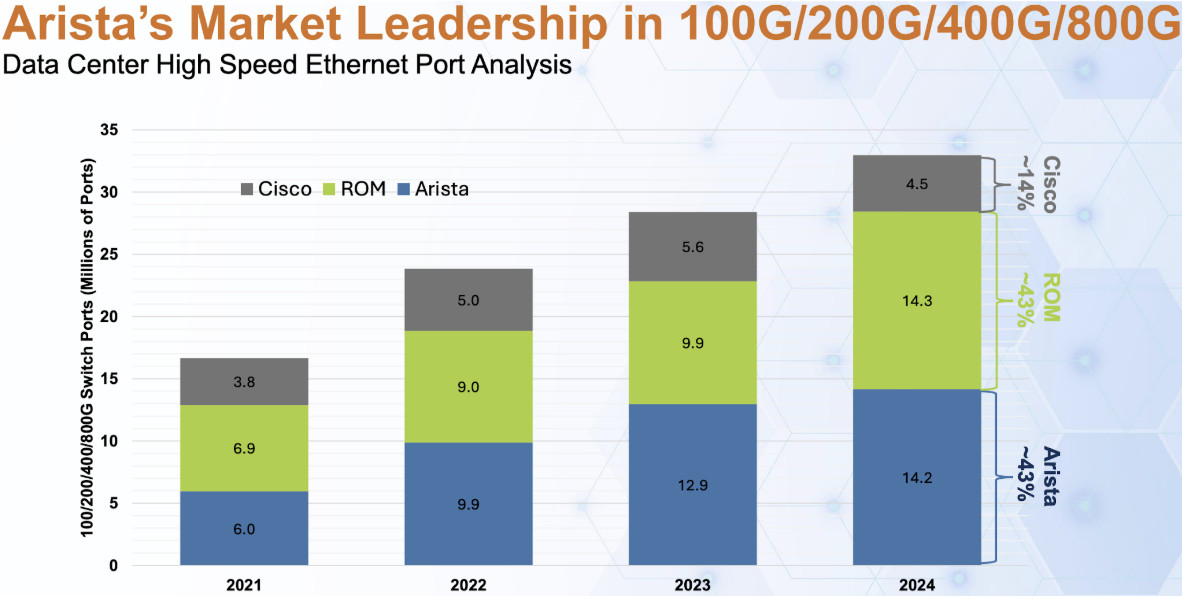

Еще один показатель, который отражает реальную силу компании, — это отгрузки высокоскоростных портов. В 2024 году Arista поставила около 14,2 млн портов 100G и выше, что соответствует примерно 43% мирового рынка. Cisco в этом же сегменте поставила около 4,5 млн портов, то есть примерно 14%. Высокоскоростные порты формируют более качественный микс продаж и поддерживают высокий уровень валовой маржи.

При сохранении такого темпа роста и удержании доли в front-end-сегменте аналитикам придется поднимать консенсус-оценки по устойчивому росту бизнеса не на один квартал, а на несколько периодов вперед.

- Причина 3. Корпоративные сети кампусов и филиалов начинают новый цикл, и Arista уже увеличивает долю

Рынок корпоративных коммутаторов кампусного класса постепенно выходит из паузы. Во 2-м квартале 2025 года поставки портов выросли на 25% г/г — это лучший результат за несколько лет. Одновременно Arista оказалась среди производителей, которые нарастили долю выручки и усилили позиции в сегменте.

Движение заметно уже второй квартал подряд. В 1-м квартале 2025 года рынок кампусных решений в Северной Америке прибавил 12% г/г, а по миру — около 3%. На скользящей годовой базе (LTM) Arista увеличивала долю рынка, что выглядит убедительно на фоне высокой конкуренции среди крупных производителей. Аналитики связывают восстановление спроса с обновлением инфраструктуры под Wi-Fi 7 и ускоренным переходом на порты выше 1 Гбит/с. Не похоже, чтобы это был циклический скачок.

У Arista уже сформирован продуктовый портфель: новые коммутаторы для кампусов и филиалов, точки доступа Wi-Fi 7, решения для удаленных офисов и расширенный стек WAN после покупки части продуктов VeloCloud у Broadcom. Компания собирает это в архитектуру client-to-cloud, где автоматизация, аналитика и управление проходят через платформу CloudVision. Для клиентов это сокращает стоимость владения и облегчает масштабирование сети, особенно в крупных распределенных инфраструктурах.

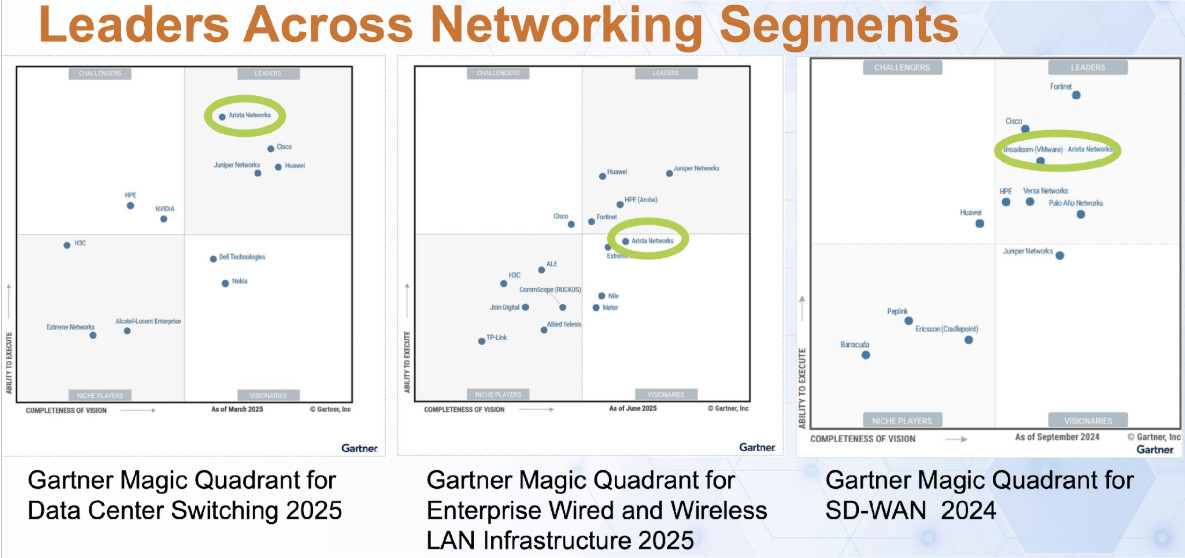

Arista на своих мероприятиях подчёркивает признание отраслевых аналитиков. В отчетах Gartner за 2025 году компания находится в категории Leaders в сегменте центров обработки данных, а в сегменте SD-WAN — соседствует с Broadcom (VMware). В категории корпоративных проводных и беспроводных сетей Arista отмечена в квадранте Visionaries в 2025 году. Для заказчиков это снижает риски смены поставщика, а для инвесторов добавляет уверенности в устойчивости роста за пределами облачных клиентов.

Для нашего инвестиционного горизонта важно, что корпоративный сегмент способен обеспечивать последовательные кварталы с результатами выше ожиданий. Когда Arista показывает достижения в крупных публичных проектах и растущую выручку за пределами крупнейших облачных клиентов, рынок начинает меньше опасаться повторения пауз в заказах со стороны гиперскейлеров. Баланс источников выручки, как правило, повышает оценку компании и стабилизирует ожидания будущего роста.

Менеджмент Arista в целом подтверждает стратегию. Недавно руководство компании обозначило цель на 2026 год: около $1,25 млрд выручки в кампусном сегменте (включая филиалы) на фоне среднегодового роста всей компании примерно на 20%. С учетом текущей динамики и структуры спроса корпоративное направление действительно начинает работать как полноценный и самостоятельный источник роста.