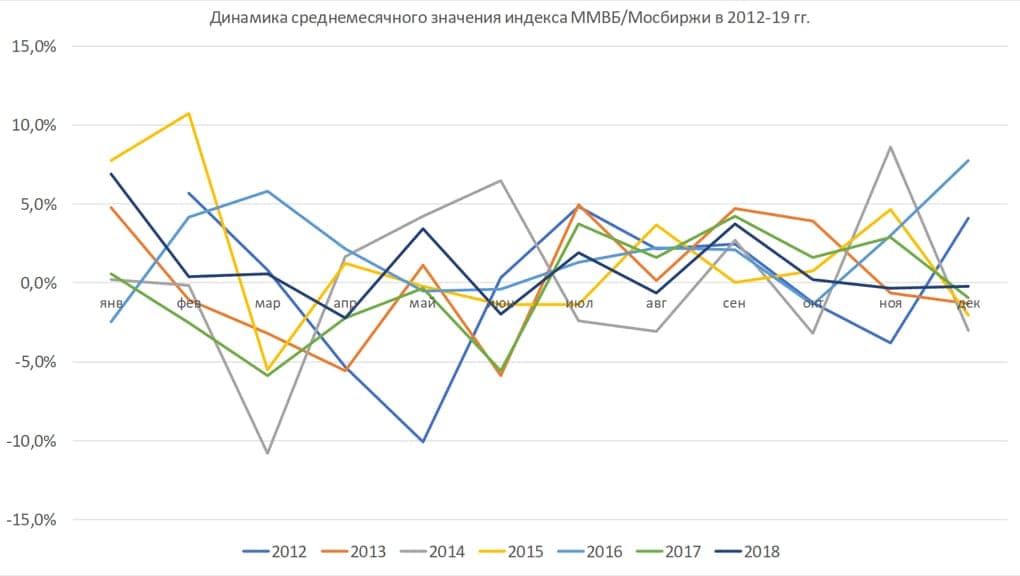

Август - худший месяц для продавцов, лучший - для покупателей (или наоборот)

Обновление от 05.11.19: цель по индексу РТС повышена. Пересчитали по отношению к цене ETF и отразили в параметрах идеи

Август: месяц сюрпризов? Инвестиционная стратегия до конца года

Август – худший месяц в истории российского, американского, а значит и глобального фондового рынка. Максимальное падение ММВБ с 1998 г. составляло 44%, среднее – 0,5%, в случае S&P 500 – 15% и 1% соответственно. Следовательно, на август приходится максимальное снижение доходности КО США 10 лет, максимальный уровень снижения за 20+ лет – более 20 п.п.

Для рубля за тот же период, с 1998 г., август не был худшим месяцем в отличие от мая и октября, максимальное зафиксированное в августе падение – 3%. Основное падение по многим активам, включая золото, нефть и валюты развивающихся стран приходится на октябрь, что главным образом обусловлено активным ростом с начала года и растущими геополитическим рисками.

Тренд на риск продолжится

Мировые фондовые рынки продолжают колебаться у рекордных максимумов, получая поддержку от превосходящей ожидания прибыли компаний в Европе и США. Большинство рынков находится в зеленой зоне.

Для нас это означает необходимость увеличения в портфелях доли акций против облигаций с умеренного уровня до высокого, и увеличение доли не только бумаг ряда циклических секторов, таких как IT и поставщики второстепенных товаров и услуг (consumer discretionary), но и финансовой отрасли, не только рынка облигаций развивающихся стран, но и акций и валюты.

Почему?

Ключевые экономические показатели, такие как розничные продажи и промышленное производство, отличались большей устойчивостью, указывая на то, что отчетность компаний преподнесет очередной позитивный сюрприз по аналогии с четвертым кварталом 2018 г. и первым кварталом 2019 г. Прибыль на акцию скорее демонстрирует рост, выраженный однозначной величиной, чем снижается. Замедление роста преимущественно наблюдается в секторах, завязанных на торговлю (промышленность, ископаемые и металлы), что обусловлено некоторой вялостью динамики из-за действующих пошлин.

Китай (благодаря снижению нормы резервирования на 50 б.п. и отложенному эффекту предыдущих стимулирующих мер) и ЕЦБ (от которого ждут снижения ставки в сентябре и возобновления количественного смягчения в четвертом квартале) могут обеспечить стабилизацию, а затем и оживление мировой промышленности.

Напряженность в отношениях США и Китая сохраняется, но, как мы отмечали неделей ранее, способность этого фактора дестабилизировать мировые рынки за счет значительного удорожания нефти стремительно снижается, т.к. на рынке наблюдается избыточное предложение и эффект от санкций США, обваливших экспорт из Ирана, уже сошел на нет.

Мы по-прежнему считаем, что Дональд Трамп решит заключить частичное соглашение с Китаем позже в этом году, вместо того чтобы повышать пошлины, создавая тем самым предпосылки для замедления экономики перед президентскими выборами в 2020 г., но уверенности в таком сценарии все же мало.

Основные риски

Перспектива жесткого Брексита 31 октября сохраняется – новый премьер-министр Великобритании Борис Джонсон выдвинул на переговорах неосуществимые условия, а его кабинет нацелен довести выход из ЕС до конца.

Торговое и технологическое противостояние США и Китая остается самым значительным геополитическим риском – выдвигаемые Вашингтоном требования слишком комплексные, чтобы получить осуществление.

Что покупать?

Во втором полугодии стоит ждать равномерного повышения стабильности роста в условиях проводимого мировыми Центробанками цикла смягчения. В связи с этим мы рекомендуем увеличить в портфелях долю в акциях США и развивающихся рынков (увеличить дюрацию в высокодоходных валютах Латинской Америки).

Также следует открыть длинные позиции по золоту – к этому располагают ожидания того, что снижение реальных процентных ставок продолжится и в 2020 г. в условиях снижения Центробанками номинальных ставок и незначительного успеха в повышении инфляции.

Различные защитные стратегии также можно применять независимо от месяца, хотя текущую конъюнктуру рынка нужно учитывать. Наши актуальные рекомендации по защитным инструментам включают покупку структурных продуктов на акции российских или зарубежных компаний, обеспечивающих защиту капитала и долю в прибыли от роста котировок.

Российский фондовый рынок

Большинство крупных российских публичных компаний в августе публикует отчетность за второй квартал, часть из них также объявляет промежуточные дивиденды, поэтому значительное отклонение фактических результатов от ожиданий рынка может повлиять на динамику индекса Мосбиржи в ближайший месяц.

Наш целевой уровень до конца года – рост на 10%, до 1500 пунктов. В числе наших актуальных идей – Лукойл, Татнефть ао, Сбербанк и Северсталь.

Комментарий: реализовать идею можно через ITI Funds RTS Equity ETF на индекс РТС, по этому же инструменту отслеживаем эффективность идеи