B2B-РТС: когда закупки приносят деньги

Драйверы

Начинаем аналитическое покрытие B2B-РТС (BTBR) с рекомендацией «Покупать»

B2B-РТС — крупнейшая в РФ независимая электронная торговая платформа (ЭТП) для корпоративных и государственных закупок. Сильные финансовые результаты за 1К26 (совокупный доход +21% г/г, чистая прибыль +18% г/г) подтверждают устойчивость бизнес-модели, а менеджмент уверенно подтверждает прогнозы на 2026 год.

Наш инвестиционный тезис строится вокруг сильного профиля свободного денежного потока (FCF) при стабильных темпах роста выручки, что формирует крайне привлекательную дивидендную историю.

Главное:

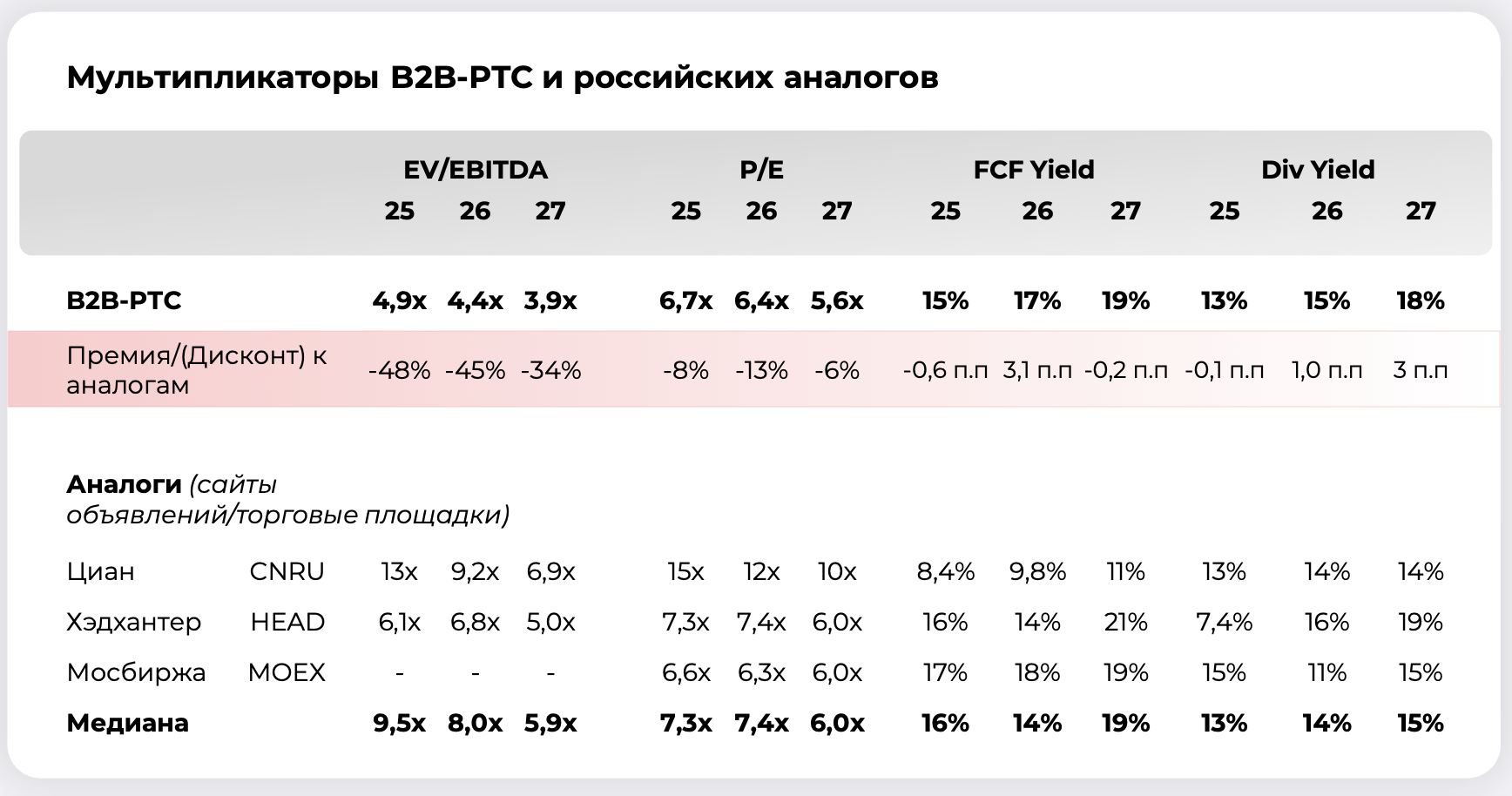

🔵 Высокая дивидендная доходность и мощный FCF. Благодаря высокорентабельной asset-light модели бизнеса (рентабельность по EBITDA держится на уровне выше 50%), компания не требует существенных капитальных затрат. Коэффициент конвертации EBITDA в FCF составляет около 80%. Ожидается, что компания будет направлять на выплаты практически весь свободный денежный поток, что обеспечит дивидендную доходность на уровне 15% в 2026 году и 18% в 2027 году — одну из самых высоких на рынке в ТМТ-секторе.

🔵 Ставка на ИТ-сервисы и закупки малого объема (ЗМО). Хотя классические регулируемые закупки растут умеренно, компания активно развивает высокомаржинальные направления. Ожидается, что рынок ЗМО (переходящий в онлайн-формат) и продажа сопутствующих ИТ-сервисов (SRM-системы, нормализация данных) станут главными драйверами. Прогнозируемый CAGR выручки сегмента ЗМО в 2025–2030 гг. составит 25%, что ускорит общие темпы роста выручки от услуг до 16% в год.

🔵 Дешевая оценка на фоне регуляторных рисков. Акции B2B-РТС торгуются с существенным дисконтом к технологическим аналогам (P/E 2026 = 5,6х, EV/EBITDA = 4,4х). Мы учитываем риски, такие как законодательное ограничение тарифов на часть имущественных торгов и возможная отмена налоговых ИТ-льгот после 2030 года (что в теории может снизить FCF на ~8%). Однако текущая оценка уже с запасом отражает эти риски, оставляя значительный потенциал для переоценки по мере реализации дивидендных ожиданий.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ