Выставляем биды в Baidu (#2)

Обновление от 06.09.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Baidu представила результаты за второй квартал в прошедший вторник, 30 августа. Выручка компании в апреле-июне составила CNY 29,6 млрд (-5,4% г/г), немного превысив консенсус CNY 29,3 млрд, а скорректированная чистая прибыль на акцию стала приятным сюрпризом для инвесторов: компания заработала CNY 15,79 (+2,4% г/г) в то время, как аналитики ожидали лишь CNY 10,42.

За счет экономии на стоимости контента, а также рекламных расходах операционная прибыль Baidu снизилась лишь на 1,8% (г/г) при одновременном уменьшении выручки на 5,4% (г/г). Однако куда больший положительный эффект на чистую прибыль оказала нормализация прочих затрат компании: год назад Baidu зафиксировала убыток от переоценки доли в Kuaishou Technology в размере CNY 3,1 млрд.

В разрезе отдельных подразделений компании вновь выделился облачный сегмент AI Cloud. Облачные сервисы Baidu вновь заняли первое место на китайском рынке, согласно рейтингу IDC, а их доходы выросли на 31% (г/г). Такая динамика немного смягчила снижение выручки Baidu от основного рекламного бизнеса на 10% (г/г), что было по большей части вызвано вспышками Covid-19 в Китае, которые оказывали давление на деловую активность. Стриминговый сервис iQIYI вновь разочаровал: его доходы упали на 13% (г/г), а количество платных подписчиков снизилось до 98 млн со 101 млн годом ранее. В середине июня появилась информация о том, что Baidu ищет возможность реализовать свою долю в iQIYI, и, как мы уже отмечали ранее, такой шаг не лишен смысла с учетом неоднородных результатов сервиса в последние годы.

Мы оцениваем отчет позитивно: диверсификация бизнеса Baidu явно приносит свои плоды и позволяет показывать рост чистой прибыли даже в условиях макроэкономической нестабильности на китайском рынке. Мы сохраняем рейтинг "покупать" по акциям Baidu на Гонконгской фондовой бирже и распискам на NASDAQ с целевыми ценами HKD 181 (потенциал 32%) и $189 (потенциал 35%) соответственно.

Обновление от 02.06.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Китайская компания Baidu представила результаты за 1 квартал 2022 года в четверг, 26 мая. Выручка в январе-марте составила CNY 28,4 млрд (+1,1% г/г) против консенсуса CNY 27,8 млрд, а скорректированная чистая прибыль на акцию – CNY 11,22 (-9,4% г/г) при ожидаемых CNY 5,39.

Динамика финансовых результатов Baidu заметно ухудшилась на фоне локдаунов в КНР и замедления экономической активности в стране. Так, рекламные доходы Baidu снизились на 4% г/г. Выручка смогла показать рост в годовом выражении после увеличения нерекламных продаж на 35% г/г: наилучшие результаты показал облачный сегмент Baidu, доходы которого подскочили на 45% г/г.

Количество пользователей стриминговой платформы iQIYI за квартал подросло до 101 млн (+4 млн) на фоне карантинных ограничений. Однако количество подписчиков iQIYI по-прежнему меньше в годовом выражении (105 млн в марте 2021 года), что привело к снижению доходов сегмента на 9% г/г.

По итогам квартала компания зафиксировала чистый убыток в CNY 885 млн, который по большей части объяснялся отрицательной переоценкой долгосрочных инвестиций Baidu на CNY 3,0 млрд.

Мы рассчитываем, что по мере выхода экономики Китая из локдаунов Baidu вернется к более впечатляющим темпам роста. По результатам отчета сохраняем рекомендацию "покупать" акции BIDU с целевой ценой $ 189 и потенциалом 35%.

Исходная идея:

Обострившаяся в последние недели волатильность в акциях китайских компаний не обошла стороной и Baidu: рост рекламных доходов компании может замедлиться в ближайшем квартале на фоне локдаунов. Однако поддержка со стороны китайского правительства и взаимодействие регуляторов с SEC положительно скажутся на перспективах Baidu, которые выглядят и без того неплохо в силу лидерства компании в нескольких сегментах рынка КНР.

Мы сохраняем рекомендацию "Покупать" ADS Baidu, но понижаем целевую цену с $ 214,0 до $ 189,0 на конец 2022 года, что соответствует потенциалу 22,01%. По акциям Baidu на HKSE (тикер 9888) мы устанавливаем целевую цену HKD 181,00 на конец 2022 года, что отражает потенциал 20,67%.

Baidu (NASD: BIDU) - китайская интернет-компания, известная широко популярной в Поднебесной одноименной поисковой платформой.

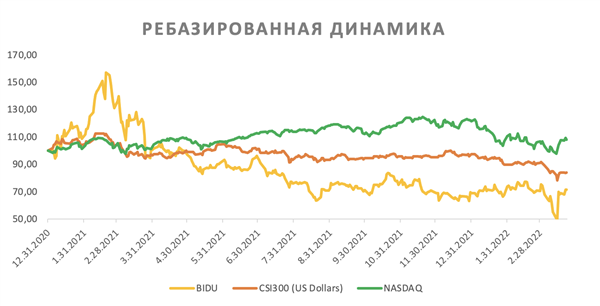

Компания на текущий момент торгуется с дисконтом 22,0% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA. Акции существенно отстали от долларовой динамики CSI 300 и NASDAQ, что мы считаем необоснованным с учетом прочности кейса компании.

Перспективы и риски компании

- Baidu остается лидером в китайском сегменте интернет-рекламы. Компания предоставляет формально безальтернативную для жителей КНР поисковую систему, поскольку западные аналоги по большей части заблокированы на территории страны. Это дает компании беспрецедентное преимущество и значительное количество пользователей: приложение Baidu на конец 2021 года зафиксировало ежемесячное количество активных пользователей (MAU) на отметке 622 млн (+76 млн относительно конца 2020 года), 80% которых входили в аккаунт ежедневно. Однако возможности расширения основного бизнеса компании ограничены потенциалом КНР: в других регионах Baidu практически не используется. Так, в феврале 2022 года 97,3% пользователей платформы проживали на территории Китая с незначительными 1,4%, приходящимися на резидентов США и Японии, и 1,3% - на остальной мир. Это объясняет замедлившуюся динамику роста рекламных доходов компании относительно остального бизнеса. Однако пользовательские запросы оптимизируют поисковые системы, в связи с чем доминирующая доля Baidu в сегменте должна помочь платформе генерировать более точные результаты, чем конкуренты. Усилия компании по созданию собственной экосистемы контента с помощью платформы Baijiahao (аналог "Яндекс.Дзен"), интеллектуальных мини-программ и управляемых целевых страниц также могут способствовать дальнейшему укреплению ее конкурентоспособности и удержанию пользователей. В декабре 2021 года доля Baidu на рынке поисковиков Китая по числу запросов составила 85,5%, еще 4,4% пришлось на Bing, 3,7 - на Sogou и 2,9% - на Google.

- Диверсификация экосистемы Baidu уже приносит заметные результаты. Компания активно работает в сегменте AI, развивая облачные решения трех типов - IaaS, PaaS и SaaS. Компания IDC вновь назвала Baidu ведущим провайдером облачных услуг на китайском рынке в отчете за первые 6 мес. 2021 года. Разработчики и предприятия могут легко получать доступ и создавать настраиваемые решения ИИ для различных отраслей, используя набор облачных модульных решений Baidu, включая алгоритмы, модели предварительного обучения и наборы данных в областях распознавания речи, компьютерного зрения, NLP (обработка естественного языка), OCR (оптическое распознавание символов), видеоанализ и анализ структурированных данных. Кроме того, Baidu является лидером китайского рынка интеллектуального вождения по параметрам тестовых миль и лицензий. Система Apollo, разработанная Baidu, поддерживает автономное вождение на уровнях L3 и L4 и оборудована HD-картами, позволяющими обеспечить движение автомобилей с интеллектуальным управлением по городским дорогам. В 4-м квартале Apollo провела 213 тыс. поездок, практически удвоив параметры 3-го квартала 2021 года. Компания на данный момент уже имеет стратегические соглашения с более чем 10 ведущими автопроизводителями об оснащении их легковых автомобилей модернизированными системами Apollo. В этой области, которая сейчас приносит незначительные доходы, перед компанией тем не менее открывается значительный потенциал: по данным исследовательской и консалтинговой компании China Insights Consultancy, к 2025 году общий рынок услуг роботов-такси в Китае достигнет $ 224 млрд. На данный момент система Apollo Go уже доступна в 8 мегаполисах (Пекин, Шанхай, Гуанчжоу, Шэньчжэнь, Чунцин, Чанша, Цанчжоу и Янцюань), и с ноября 2021 года компания начала взимать с клиентов денежные средства за пользование системой. Кроме того, в начале 2021 года Baidu объявила о создании совместного с Zhejiang Geely Holding Group (Geely) предприятия по производству электромобилей Jidu Auto, которое начнет серийный выпуск в 2023 году (изначально планировалось в 2024 году) и примет первые заказы уже во второй половине 2022 года. Baidu в настоящее время владеет 55% Jidu, а Geely - 45%.

К слову, Baidu в последние годы направляет довольно значительные средства на разработки и исследования, что также является позитивным сигналом для долгосрочного инвестора. С 2016 по 2021 год доля R&D в выручке стабильно увеличивалась с 15,2% до 20,0% и, по прогнозам, в ближайшие три года в среднем составит 20,5%. Этим частично объясняется и просадка маржинальности по скорректированной EBITDA с 35,2% до 13,4% в 2021 году. "Россыпь" новых продуктов компании дает хорошие шансы на то, что хотя бы часть из них покажет себя в течение нескольких ближайших лет.

- Позиция Baidu как крупнейшей поисковой системы Поднебесной - значительное конкурентное преимущество в рамках коммерциализации социальной платформы искусственного интеллекта DuerOS. DuerOS позволяет производителям "умной" техники внедрять систему и наделять продукцию поддержкой общения с пользователями на китайском языке. DuerOS признана MIT Technology Review одной из 10 лучших прорывных технологий 2016 года и сохраняет значительные возможности по коммерциализации как в рамках собственных "умных" устройств компании (колонки Xiaodu), так и на базе продукции других компаний.

- Слабые места Baidu - стагнация количества пользователей в сервисе iQIYI и сложный регуляторный климат. Количество пользователей китайского аналога Netflix снизилось до 99 млн в 4-м квартале с 101,7 млн годом ранее, что является негативным сигналом для компании. Если ситуация не выправится в течение ближайших нескольких лет, компания будет вынуждена рассмотреть вопрос о продаже подразделения. Вопросы регулирования деятельности компании по-прежнему довлеют над Baidu. Во-первых, ADR Baidu торгуются на NASDAQ, что обнажает дополнительные риски, связанные с регуляторными требованиями SEC по раскрытию информации. Здесь оптимизм внушают заявления китайских регуляторов о том, что совместная работа с SEC в этом направлении ведется, делистинг очень маловероятен. Кроме того, новые локдауны в Поднебесной могут нанести ущерб рекламным доходам компании в ближайшие кварталы. Тем не менее слова вице-премьера Китая о скорой стимулирующей поддержке фондового, финансового и прочих рынков КНР, а также сохраняющаяся относительно мягкая ДКП китайского центробанка внушают оптимизм касательно будущего состояния бизнес-среды в стране.

Возврат капитала акционерам

В 4-м квартале компания произвела обратный выкуп акций на сумму $ 615 млн (1% от капитализации), доведя совокупный байбэк в 2021 году до $ 1,2 млрд. С начала же 2020 года компания вернула акционерам $ 2,9 млрд, оставшаяся сумма в рамках действующей программы обратного выкупа составляет $ 1,6 млрд (3% от капитализации).

Акции на фондовом рынке

С начала 2021 года ADS Baidu демонстрируют сильное снижение, заметно отставая от широкого китайского рынка и американского технологического сектора, что мы считаем неоправданным с учетом сохранения хорошего фундаментального основания кейса компании. ADS Baidu с 31.12.2020 потеряли 28,4%, CSI 300 в долларовом выражении за тот же период снизился на 16,0%, а NASDAQ Composite подрос на 8,0%.

Технический анализ

С точки зрения технического анализа на дневном графике ADS Baidu торгуются в середине "боковика", 135–168. Акции вплотную подобрались к уровню 200-дневной средней - на 155,28, в случае преодоления которого котировки могут подобраться ближе к отметке 168. Кроме того, акции получат краткосрочную поддержку на уровне 50-дневной средней - на 151,69.