Банк Санкт-Петербург: стабильность на Неве

Драйверы

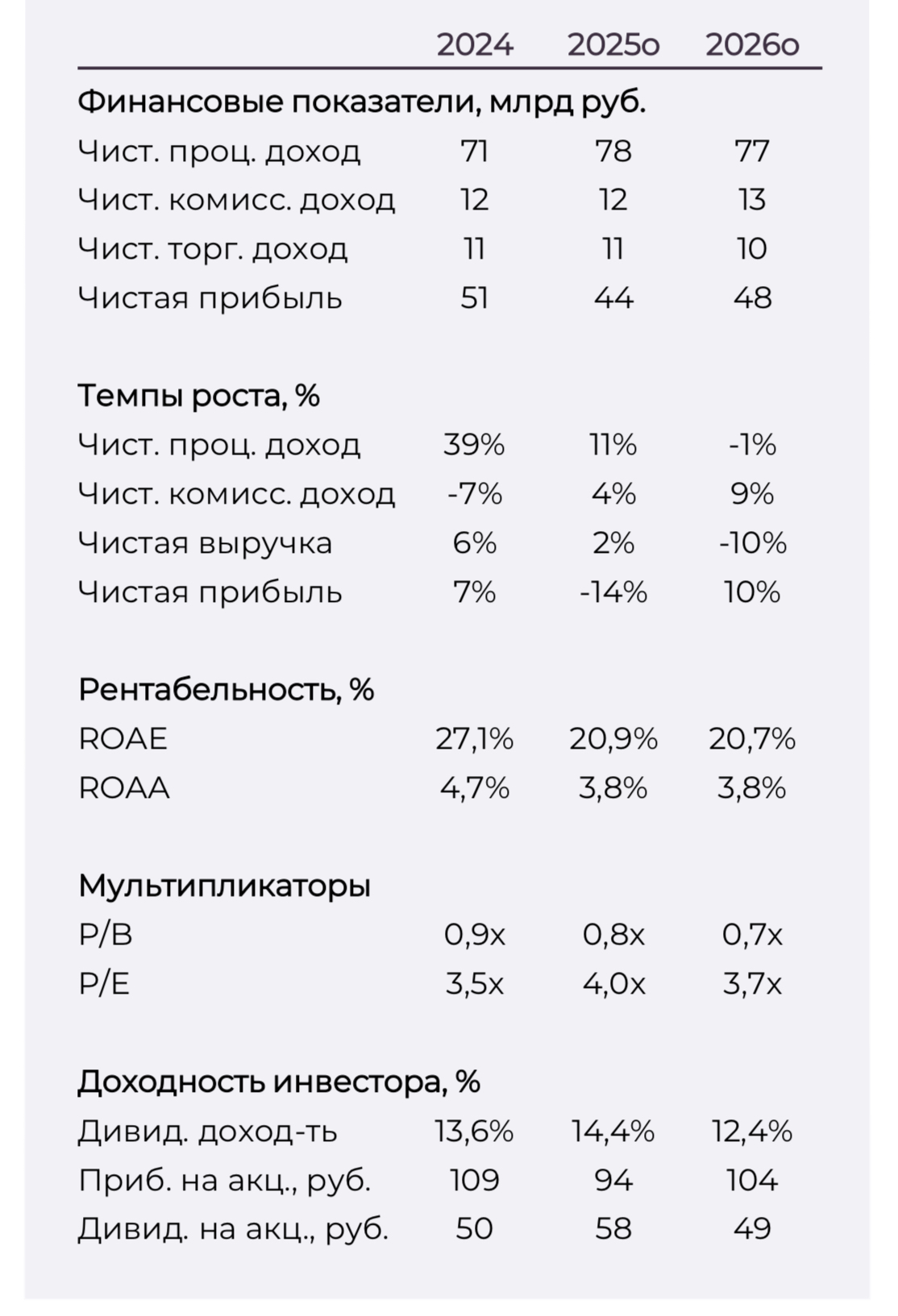

22 августа Банк «Санкт-Петербург» опубликует отчет по МСФО за 1П25. Мы ожидаем стабильных результатов, соответствующих прогнозам компании на 2025 г.

Мы ожидаем умеренный рост ключевых показателей БСПБ во 2К25: чистый процентный доход (ЧПД) увеличится на 1% кв/кв, чистый комиссионный доход – на 6% кв/кв. При этом ожидаем снижения чистой прибыли на 39% кв/кв ввиду роста расходов на резервы.

Основные факторы, повлиявшие на прогноз:

- Рост кредитного портфеля.

Мы ожидаем, что во 2К25 портфель до резервов увеличится на 10% кв/кв и на 17% г/г. При этом корпоративный портфель вырастет сильнее розничного. Это связано с бизнес- моделью банка, ориентированной на кредитование бизнеса. Кроме того, жесткая ДКП оказывала давление на потребительское кредитование. Во 2К25 корпоративный портфель банков РФ вырос кв/кв за счет застройщиков и компаний, которые брали кредиты на пополнение оборотных средств.

- Высокие ставки.

БСПБ эффективно функционирует в условиях жесткой ДКП за счет доступа к «дешёвым» пассивам («бесплатные» остатки на счетах физлиц и существенный запас капитала), а также структуры портфеля с преобладанием кредитов юрлицам по плавающей ставке.

Ожидаем, что в условиях уже начавшегося постепенного снижения ключевой ставки ЧПД, как и чистая прибыль, в последующих периодах будут сокращаться относительно рекордного 1К25. Во 2К25 ЧПД еще останется на уровне 1 кв., однако чистая прибыль продемонстрирует снижение ввиду возросших расходов на резервы (восстановление резервов в 1К25).

Реакция рынка

Мы не ожидаем, что отчет вызовет бурную реакцию инвесторов на рынке ввиду ранее опубликованной РСБУ отчетности. Банк скорректировал прогноз по стоимости риска на 2025 г. со 100 б.п. до ок. 200 б.п.

Ожидаем, что компания продемонстрирует вектор развития в сторону ранее озвученных прогнозов: доходность на капитал (ROAE) 20%+, рост портфеля на 7-9% г/г.

Дивиденды

Ожидаем, что по итогам 1 полугодия 2025 г. БСПБ направит на дивиденды 12,5 млрд руб. (50% чистой прибыли за период), что конвертируется в 28,0 руб. на 1 обыкновенную акцию.