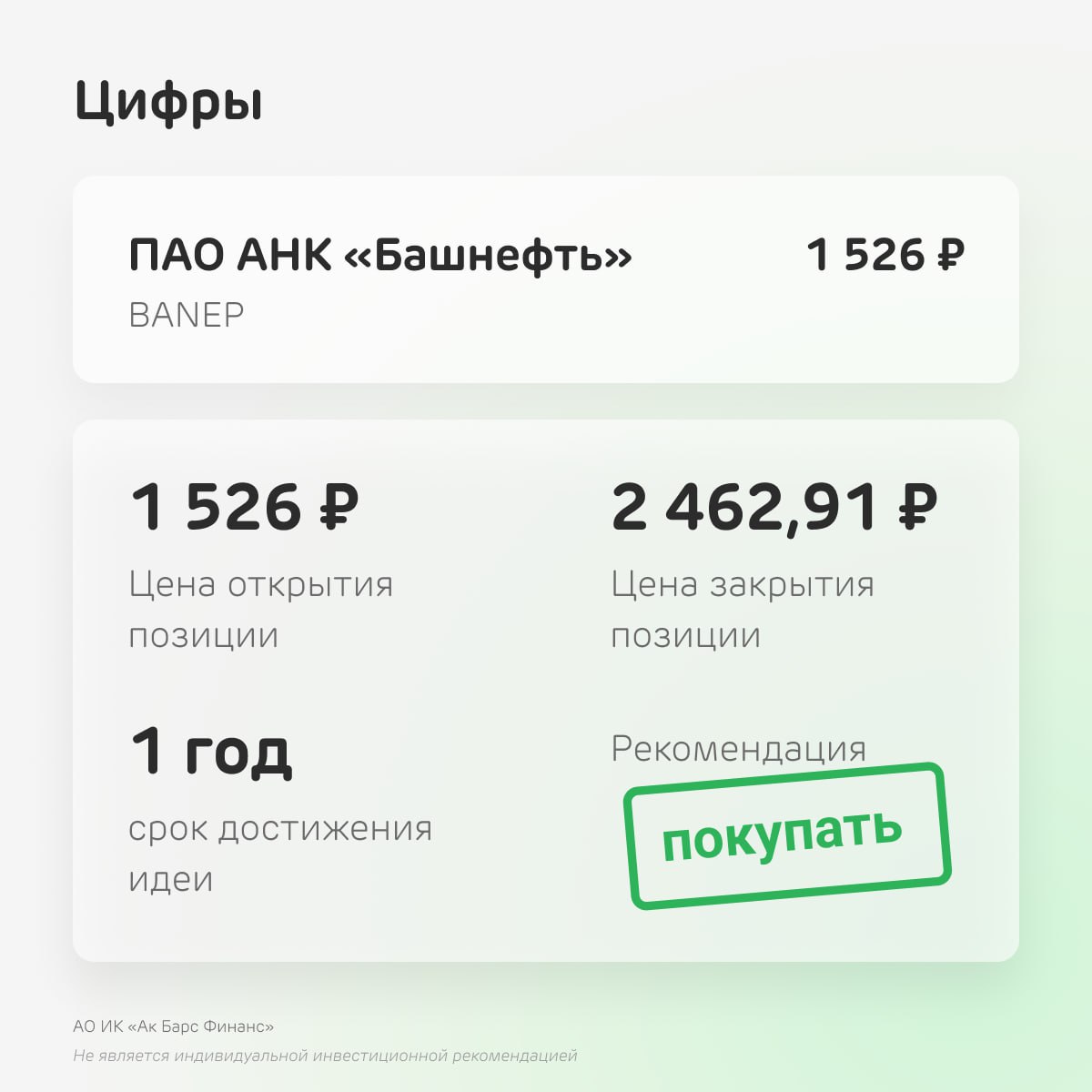

Инвесторы в BANE (#2)

Драйверы

Обновление от 28.05.2024: целевая цена ПОНИЖЕНА

Совет директоров Башнефти рекомендовал дивиденды за 2023 г. в размере 249,69 руб. на обыкновенную и привилегированную акцию.

Прибыль компании в 2023 г. составила 178 млрд рубл., на дивиденды будет использовано 25% или 44,35 млрд. руб. Мы рассчитывали на 35%-ную долю выплат в чистой прибыли.

По итогам 2024 гг. по-прежнему ожидаем выплат компанией дивидендов на уровне 410 руб на акцию.

В начале 2024 г. мы улучшили оценки компании на основе долгосрочных прогнозов. Однако, по-прежнему рассматриваем их в качестве консервативных. В рамках своей долгосрочной программы развития до 2025 года анонсировала планы роста запасов и ресурсов и добычи нефти почти вдвое по сравнению с 2015 г., до 961 млн т. и 35 млн тонн в год. По нашим оценкам, компания в целом – несмотря на рост нерыночных рисков – продолжает придерживаться этих расчетных показателей. По итогам 2022 г. запасы нефти компании по категории AB1C1, по нашим оценкам, с учетом роста на 43,2 млн тонн, 43,5 млн тонн и 20,6 млн тонн в 2020, 2921 и 2022 гг., составили порядка 700 млн тонн. В 2023 г. компания прирастила запасы углеводородов 24,4 млн тонн нефтяного эквивалента, коэффициент восполнения добычи запасами составил 135%. На этом фоне компания сохраняет существенный потенциал переоценки в т.ч., с точки зрения сравнительного анализа операционных и финансовых показателей.

Оценка справедливой стоимости обыкновенных и привилегированных акций Башнефти после пересмотра составляет 3499 руб./ао и 3185 руб./ао против 3522,71 руб. и 3200,59 руб. ранее, что предполагает 45% и 15%-ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает 20% - ный дисконт поправку на нерыночные, корпоративные и макроэкономические риски.

Обновление от 22.02.2024: целевая цена ПОНИЖЕНА

Обыкновенные и привилегированные акции Башнефти по итогам недели выглядят несколько лучше рынка подешевев на 2% и 1% соответственно, правда, после сравнительно слабой динамики их цен на прошлой неделе.

Башнефть опубликовала сокращенные финансовые результаты за 2023 г. по МСФО. Выручка Башнефти за 2023 г. составила 1,03 трлн руб., практически совпав с нашими ожиданиями. Однако, чистая прибыль на уровне 177 млрд руб. оказалась заметно хуже наших и рыночных прогнозов.

Мы несколько снизили ожидаемый уровень дивидендных выплат Башнефти за 2023 г., с 390 руб. до 340 руб на бумагу. В то же время, по итогам 2024 гг. по-прежнему ожидаем выплат компанией дивидендов на уровне 410 руб на акцию. Рыночный прогноз выплат по итогам текущего года равен порядка 270 руб.

Также согласно информации прошедшей недели АНК «Башнефть» в 2023 году прирастила запасы углеводородов на 24,4 млн тонн нефтяного эквивалента, коэффициент восполнения добычи запасами составил 135%. По итогам 2023 г. запасы нефти компании по категории AB1C1, по нашим оценкам составили порядка 730 млн тонн. На этом фоне компания сохраняет существенный потенциал переоценки и с точки зрения сравнительного анализа операционных и финансовых показателей.

Оценка справедливой стоимости обыкновенных и привилегированных акций Башнефти после пересмотра составляет 3522,71 руб. и 3200,59 руб., что предполагает 59% и 32%-ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает 20% - ный дисконт поправку на нерыночные, корпоративные и макроэкономические риски.

Обновление от 23.01.2024: целевая цена ПОВЫШЕНА

Привилегированные и обыкновенные акции Башнефти подорожали с начала недели на 0,7% и 1,4%, торгуются лучше рынка, как и в середине месяца.

В конце ноября компания представила очень сильные результаты по МСФО за 9 мес.

Выручка за 9 месяцев составила 727,8 млрд руб. Чистая прибыль за январь - сентябрь оказалась равной 151,8 млрд руб, чистая прибыль за III квартал — 75,3 млрд руб. На этом фоне мы существенно повысили оценки среднесрочных доходов компании и ее справедливой стоимости.

По итогам 2023 и 2024 гг. ожидаем выплат компанией дивидендов на уровне 390 руб. и 410 руб на акцию рыночный прогноз выплат по итогам текущего года равен порядка 270 руб.

Мы также улучшили оценки компании на основе долгосрочных прогнозов. Однако, по-прежнему рассматриваем их в качестве консервативных. В рамках своей долгосрочной программы развития до 2025 года анонсировала планы роста запасов и ресурсов и добычи нефти почти вдвое по сравнению с 2015 г., до 961 млн т. и 35 млн тонн в год. По нашим оценкам, компания в целом – несмотря на рост нерыночных рисков – продолжает придерживаться этих расчетных показателей. По итогам 2022 г. запасы нефти компании по категории AB1C1, по нашим оценкам, с учетом роста на 43,2 млн тонн, 43,5 млн тонн и 20,6 млн тонн в 2020, 2921 и 2022 гг., составили порядка 700 млн тонн. На этом фоне компания сохраняет существенный потенциал переоценки и с точки зрения сравнительного анализа операционных и финансовых показателей. Компания традиционно торговалась с дисконтом к аналогам. Однако, данный дисконт активно сокращается. Ключевая причина, полагаем, в том, что на текущий момент нет значимой информации, подтверждающей такие намерения ключевого акционера Башнефти с перспективой их реализации в среднесрочном периоде. Кроме того, в последние дни на рынке вновь активизировалась тенденция поддержки отраслевых цен.

Оценка справедливой стоимости обыкновенных и привилегированных акций Башнефти составляет 3568,29 руб. и 3265,76 руб., что предполагает 64% и 49%-ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает 20% - ный дисконт поправку на нерыночные, корпоративные и макроэкономические риски.

Исходная идея:

О компании

ПАО АНК «Башнефть» (дочернее общество ПАО «НК «Роснефть»)—вертикально-интегрированная нефтяная компания, сформированная на базе крупнейших предприятий ТЭК Республики Башкортостан. Компания входит в топ-10 предприятий России по объему добычи нефти и в топ-5 - по нефтепереработке. С точки зрения соотношения капитализации к запасам несмотря на рост цен акций к средним уровням 2020 - 2021 гг. компания, по нашим оценкам, по-прежнему более, чем на 10% дешевле Роснефти, статистика которой традиционно играет роль отраслевого бенчмарка.

Преимущества

Для инвестора покупка акций Башнефти - возможность избавиться в значительной мере от влияния кратко- и среднесрочных отраслевых рисков, сделав ставку на долгосрочный рост спроса и цен на нефть.

За счет значительных запасов акции Башнефти обладают очень существенным потенциалом позитивной переоценки в долгосрочном периоде при реализации сценария отмены ограничений добычи.

Компания - в числе эмитентов, сохранивших дивидендные выплаты, несмотря на санкционный шок. Ожидаем продолжения выплат компанией дивидендов. Наш прогноз дивидендных выплат по итогам 2023 г. составляет 190 руб. на обыкновенную и привилегированную акции, что соответствует среднерыночным оценкам. Однако, принимая во внимание, что чистая прибыль Башнефти по МСФО за | полугодие составила 76,7 млрд руб. рассматриваем данные оценки в качестве консервативных.

Риски

Компания традиционно торговалась с дисконтом к аналогам. Дисконт-поправка на риски при расчете справедливой традиционно отражает рыночные опасения того, что Башнефть будет полностью интегрирована Роснефтью. Однако, на текущий момент нет значимой информации, подтверждающей такие намерения ключевого акционера Башнефти с перспективой их реализации в средне- или долгосрочном периоде.

Гарантом сохранения независимости бизнеса Башнефти является передача крупного пакета акций компании в собственность Республики Башкортостан, которое президент РФ Владимир Путин, касаясь проблем интеграции Роснефти и Башнефти в 2019 г., назвал «справедливым».