Башнефть: дивидендов нет и не предвидится

Драйверы

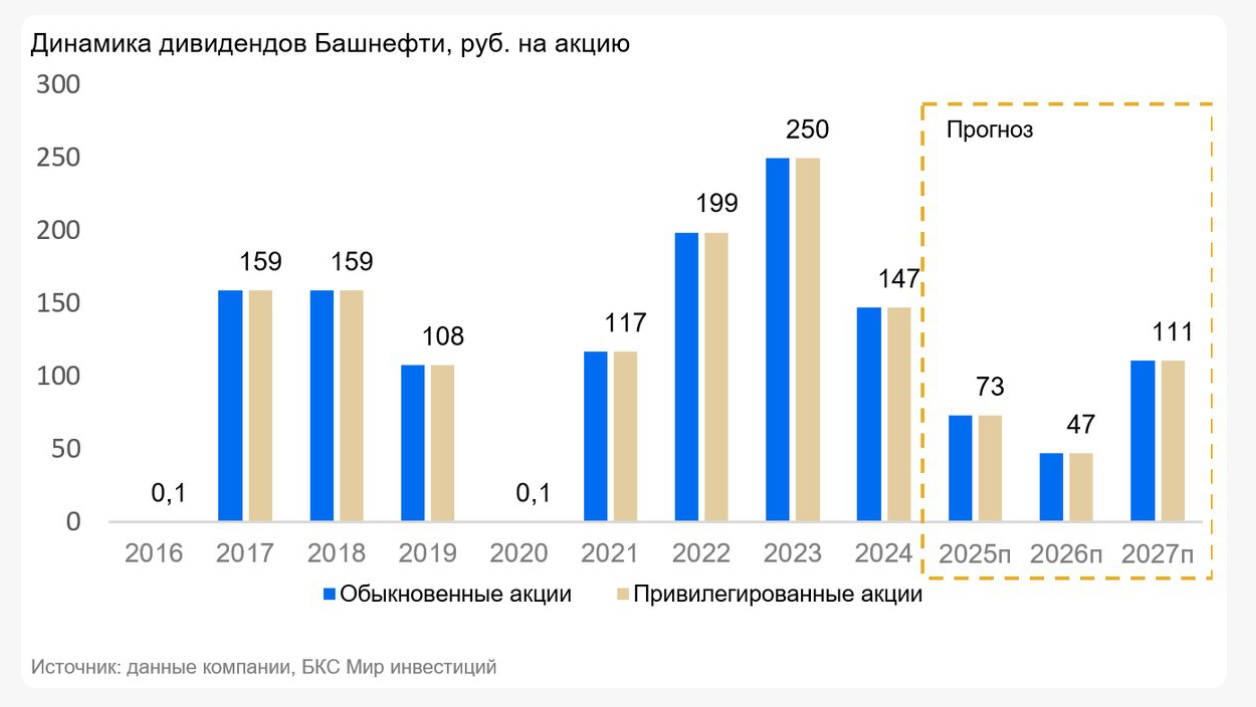

Мы корректируем вниз целевую цену обыкновенных акций Башнефти на 7% до 1400 руб. за бумагу и оставляем без изменения целевую цену привилегированных на уровне 1200 руб. с учетом нового прогноза макроэкономических показателей (в том числе цен на нефть) и снижения безрисковой ставки с 13% до 12%. Сохраняем «Негативный» взгляд на обычки и «Нейтральный» взгляд на префы на основе прогноза избыточной доходности в -35% и -2% соответственно. Ожидаем низкую дивдоходность за 2025 г. в размере 4% по обычке и 7% по префам. Акции Башнефти торгуются с мультипликатором P/E 5,2x на базе наших прогнозов прибыли на 2025 г. и 8,0х по прибыли 2026 г.

Взгляд на компанию

Одна из самых слабых дивидендных историй в российском нефтегазе. На выплату дивидендов Башнефть все последние годы направляет 25% от чистой прибыли, когда стандартный для сектора показатель — 50%. Ключевой акционер в лице Роснефти самостоятельно решает вопрос с коэффициентом выплат, так что у прочих даже крупных акционеров по факту нет возможности влиять на этот вопрос. Мы не видим причин для улучшения ситуации и изменения текущего коэффициента выплат.

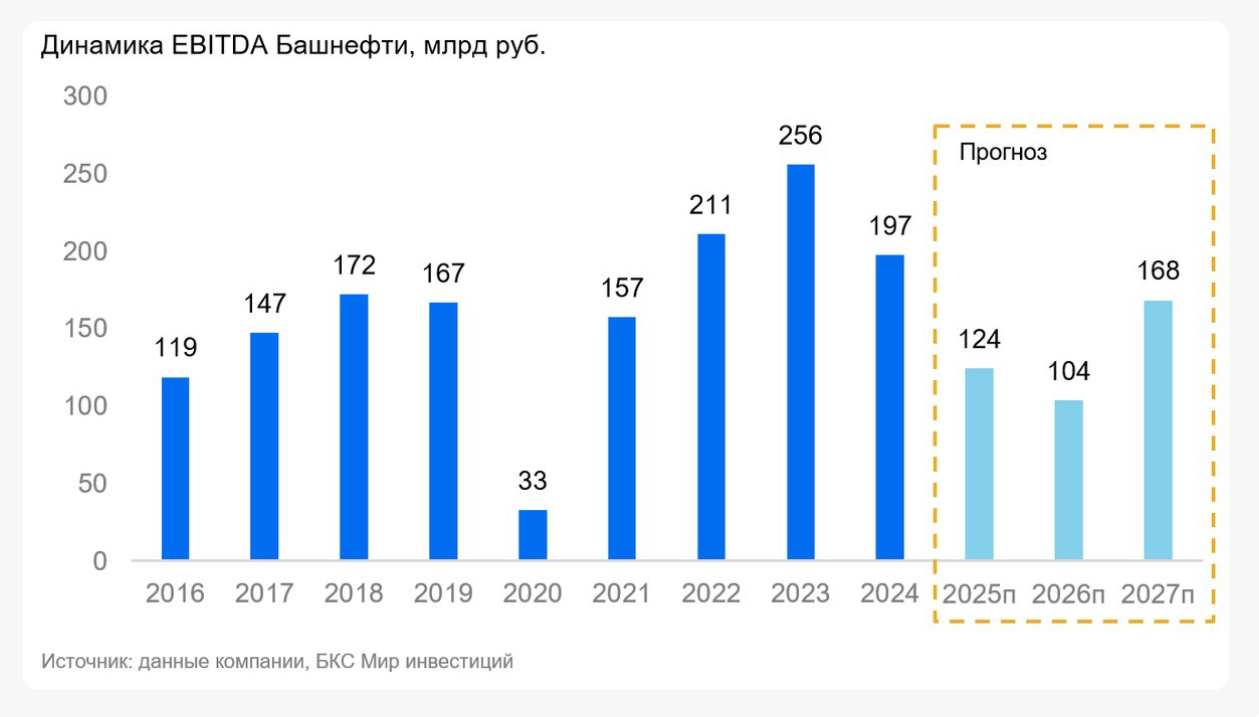

Высокий потенциал роста добычи в случае отмены ограничений ОПЕК+. Ограничения добычи Россией в рамках сделки ОПЕК+ сказываются на деятельности компании. В 2022–2023 гг. компания продемонстрировала рекордные финансовые результаты: показатели чистой прибыли и EBITDA превысили значения докризисного периода 2018–2021 гг.

Нет последних данных о финансовых результатах и состоянии Башнефти. В отличие от многих других публичных представителей нефтегазового сектора, Башнефть не публиковала финансовую отчетность за I полугодие 2025 г. ПАО «НК «Роснефть» является крупнейшим акционером Башнефти с пакетом в 58% уставного капитала (70% обыкновенных акций), 25% принадлежит правительству Республики Башкортостан (26% обыкновенных и 21% привилегированных акций).

Драйверы роста

Наращивание объемов добычи за счет ослаблений квот ОПЕК+. У компании есть возможность увеличить добычу с приблизительно 320 тыс. баррелей в сутки в 2024 г. (точные цифры не разглашаются уже несколько лет) до стабильных 380 тыс. баррелей начиная с 2027 г. Это позволило бы нарастить поставки собственной нефти на перерабатывающие мощности и улучшить финансовые показатели без необходимости закупать дополнительное сырье на стороне.

Устойчивость к падению цен на нефть. В материальном балансе на переработку на собственных нефтеперерабатывающих мощностях приходится до 90% добываемой Башнефтью нефти, в то время как в среднем по отрасли этот показатель не превышает 50%. Благодаря такой бизнес-модели, снижение цен на нефть оказывает менее выраженное негативное влияние на финансовые результаты компании по сравнению с другими участниками рынка. Также у Башнефти значительные объемы закупаемой нефти и нефтепродуктов для перепродажи.

Ключевые риски

Невысокий уровень дивидендных выплат. У Башнефти один из самых низких показателей дивидендных выплат в российской нефтяной отрасли — лишь 25% от чистой прибыли. Вероятно, консервативная дивидендная политика сохранится и в будущем, а высвобождаемые денежные средства могут быть размещены в Роснефти и отражены в отчетности как рост дебиторской задолженности.

Низкая прозрачность отчетности. Башнефть входит в число наименее прозрачных компаний в российской нефтегазовой отрасли. С 2016 г. компания публикует операционные результаты в сильно сокращенном виде, а с 2022 г. и вовсе раскрывает только агрегированные данные финансовой отчетности. Это серьезно осложняет анализ, не позволяет объективно оценивать текущее состояние дел в компании.