Башнефть: привет со дна

Компания Башнефть по итогам последнего отчетного квартала увеличила свою прибыль на 16%. Также по сравнению с 2016 годом вырос (пусть и незначительно) показатель EBITDA. Однако, если в 2016 году капитализация компании была 569 млрд. рублей, то сейчас рынок оценивает Башнефть в 379 млрд. Такая оценка стоимости компании очень положительно сказывается на ее мультипликаторах, которые сейчас позволяют считать компанию недооцененной.

В отраслевом анализе компания Башнефть, которая ранее была намного дороже по мультипликаторам, чем свои основные конкуренты (Лукойл, Газпром) сейчас находится на одних с ними показателями. При этом компания платит регулярные и высокие дивиденды, причем как по обычным акциям, так и по привилегированным.

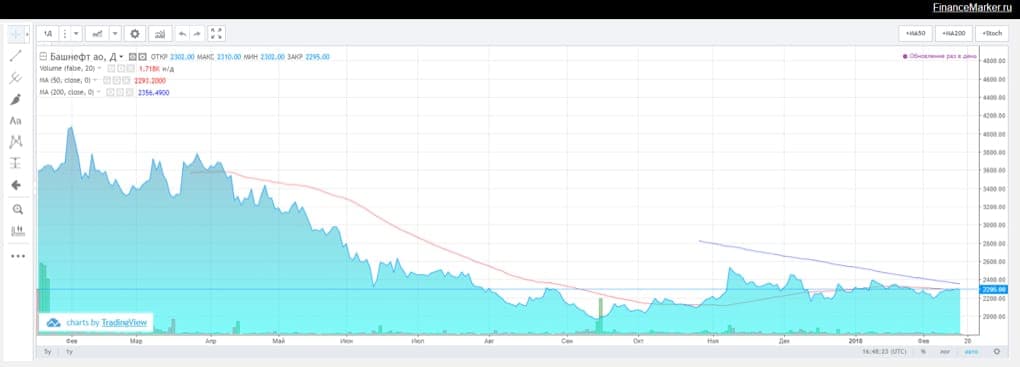

Дополнительным драйвером служит момент покупки. Сейчас акции торгуются ниже своих средних MA50 и MA200. При этом мы видим разрыв в динамике привилегированных и обыкновенных акций. Если привилегированные акции с начала года выросли на 15%, то обыкновенные упали на 3%

Таким образом, мы считаем, что сейчас хороший момент для покупки обыкновенных акций компании Башнефть. Покупка акций по текущей цене с целью цены 2600 рублей на горизонте 7 месяцев может принести порядка 30% годовых.