Башнефть: у вас бак протекает

Драйверы

Локально бизнес «Башнефти» оказался под давлением сокращения добычи в РФ в рамках соглашения ОПЕК+ и снизившейся относительно высокой базы 2022–2023 гг. маржинальности нефтепереработки. Из-за этих факторов и нормы выплат дивидендов всего в 25% прибыли привилегированные акции имеют форвардную дивидендную доходность в 12,2%, а обыкновенные — лишь в 6,2%. На этом фоне нейтрально смотрим на «префы» и считаем обыкновенные акции все еще переоцененными.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1 537 руб. на горизонте 12 мес. Даунсайд составляет 26,4%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Держать» с целевой ценой 1 122 руб. на горизонте 12 мес. Апсайд — 4,9%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, а также розничную реализацию.

Локально «Башнефть» оказалась под давлением соглашения ОПЕК+ и снизившейся маржинальности нефтепереработки. «Башнефть» традиционно сильнее аналогов сокращает добычу из-за особенностей распределения квот внутри «Роснефти». Также башкирский нефтяник имеет сопоставимый с добычей объем переработки нефти, что делает компанию особенно зависимой от снизившейся маржинальности данного направления.

«Башнефть» имеет скромную по меркам сектора дивидендную доходность, что связано с нормой выплат всего 25% прибыли по МСФО. По итогам 2024 года ждем снижения выплат до 130,1 руб., что соответствует 6,2% доходности на а. о. и 12,2% на а. п. — скромные значения для сектора.

Потенциал по увеличению пейаута ограничивает рост дебиторской задолженности. На данный момент дебиторская задолженность по РСБУ составляет 481 млрд руб., что больше капитализации «Башнефти» и более чем в 15 раз превышает дебиторскую задолженность 2015 года при близких объемах бизнеса.

В первом полугодии «Башнефть» показала достаточно слабые финансовые результаты по МСФО. Выручка компании выросла на 36,0% г/г, до 562,3 млрд руб., однако EBITDA сократилась на 2,7% г/г, до 100,7 млрд руб., а чистая прибыль акционеров упала на 30,9% г/г, до 53,0 млрд руб. По нашим оценкам, прибыль компании останется под давлением в 2024–2025 годах в целом.

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы взяли пятилетнюю среднюю премию в 37%.

Среди ключевых рисков для акций «Башнефти» можно выделить возможность роста дебиторской задолженности, снижение рублевых цен на нефть, сокращение маржинальности нефтепереработки или ухудшение операционных результатов.

Акции на фондовом рынке

За прошедший год обыкновенные акции смогли значительно опередить сектор и широкий рынок, а привилегированные акции, наоборот, отстали от них. Отставание привилегированных акций от сектора выглядит логичным, если учесть снижение добычи компанией и ухудшающуюся маржинальность переработки. В то же время перформанс обыкновенных акций выглядит аномально. Они менее ликвидны и дают такую же дивидендную доходность, как и «префы», в связи с чем их почти двукратная премия выглядит неоправданной. На этом фоне в ближайшие кварталы ожидаем негативной динамики от обыкновенных акций и нейтральной от привилегированных.

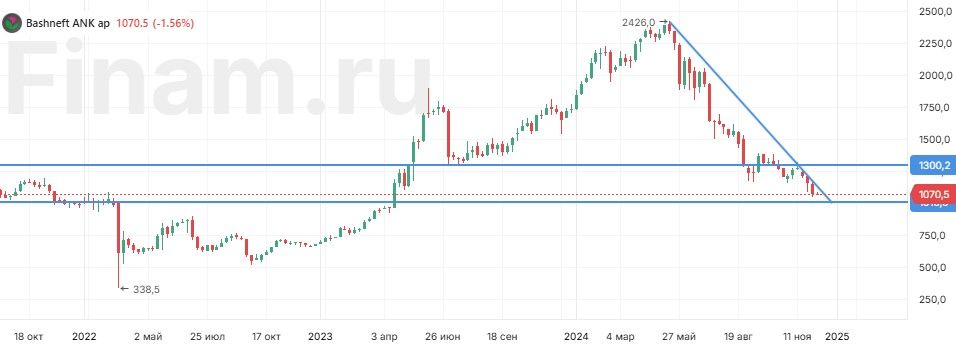

Техническая картина

С технической точки зрения на недельном графике привилегированные акции «Башнефти» торгуются в рамках среднесрочного нисходящего тренда. Ближайшим сильным уровнем поддержки выступает отметка 1 000 руб., у которой вероятна попытка отскока. В случае разворотного движения первым сопротивлением выступит уровень 1 300 руб.

Обыкновенные акции нефтяника на недельном графике формируют медвежью фигуру «нисходящий треугольник», что увеличивает вероятность продолжения падения. Целями для снижения могут выступить поддержки у отметок 1 800 и 1 500 руб.