Бай Байер

Обновление от 11.02.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОНИЖЕНА.

Заключение соглашения по иску о гербициде Roundup будет способствовать реализации потенциала роста в акциях Bayer AG.

Причины для покупки:

- Решение по делу Roundup. 3 февраля Bayer AG сообщила о договоренности с американскими истцами в рамках судеб- ного разбирательства о гербициде Roundup. Фармгигант готов выплатить в виде компенсации $2 млрд за четыре года при соблюдении ряда условий соглашения. Ранее компания сообщала об урегулировании конфликта с более чем 100 тыс. истцов через выплату им около 10 млрд евро. Напомним, что данное судебное дело было передано как часть сделки после приобретения итальянской компании Monsanto в 2018 году.

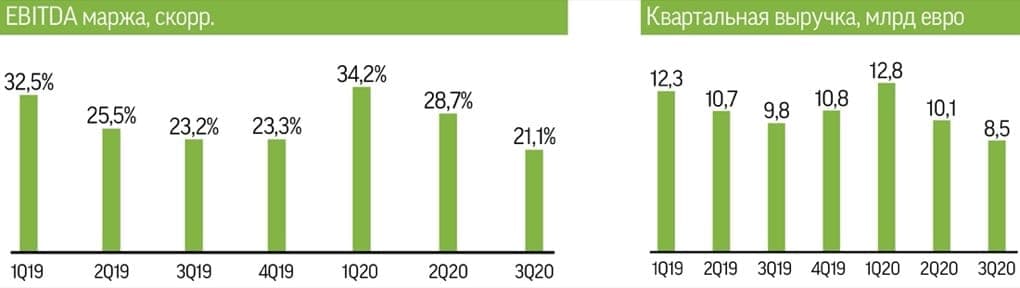

- Отчет за сезонно сильный четвертый квартал. Отчетность за 2020 года Bayer выпустит после 20 февраля. Несмотря на падение выручки в третьем квартале на 13,5% г/г, ком- пания ожидает ее восстановления в четвертом квартале. В результате этого годовая выручка увеличится примерно на 500 млн евро. Также ожидается рост прибыли на акцию с прошлогодних 6,4 евро до 6,7-6,9.

- Помощь в производстве вакцины. Bayer готова участвовать в производстве 161 млн доз экспериментальной вакцины от COVID-19, разработанной CureVac.

- Последние обновления инвестдомов. Средняя целевая цена по акции Bayer от 11 аналитиков, предоставивших рекомендацию с конца января, составляет 62 евро. Восемь из них дают рекомендацию «покупать», трое советуют «держать». Аналитики Bernstein и Liberum установили самый высокий таргет по бумаге на уровне 74 евро. Цели Morgan Stanley, Deutsche Bank и DZ Bank расположены выше 60 евро.

- Техническая картина. Акции Bayer с начала ноября развивают локальный тренд роста и находятся в канале, нижний диапазон которого может составить 52-53 евро. При его достижении рекомендуется покупать в случае коррекции. В ближайшие недели котировки способны продвинуться к 64 евро, где нахо- дится линия даунтренда с начала года, который цене необхо- димо пробить для дальнейшего движения вверх.

Bayer AG (XETRA: BAYN.DE) - Cтойкий иммунитет к COVID-19

Нейтральное воздействие фактора пандемии на бизнес корпорации позволило ее руководству сохранить прогноз финансовых результатов на текущий год.

ПРИЧИНЫ ДЛЯ ПОКУПКИ:

1. Квартальные результаты. Выручка компании выросла на 4,9% год к году, до 12,85 млрд евро, прибыль на акцию составила 1,39 евро. Компания сохранила свой годовой прогноз, не учитывающий воздействие пандемии, так его невозможно оценить. Аналитики довольно позитивно оценивают перспективы компании. В Baader считают, что Bayer может стать одной из немногих компаний, на результаты которых не повлияла пандемия В Citi указывают на то, что результаты основного бизнеса опережают по темпам роста ожидания руководства, а число исков по делу о глифосате увеличивается медленнее.

2. Последние обновления инвестдомов. Аналитики из Barclays, Baader Helvea и Morgan Stanley дают рекомендацию «покупать» с целевой ценой 80 и 105 и 83 евро соответственно. Средний таргет по бумаге — 81,63 евро.

3. Техническая картина. С февраля на фоне снижения основного фондового индекса Германии акции Bayer упали на 41,87%. В марте они отскочили от поддержки 45 евро и пробили сопротивление на отметке 58,5 евро. На текущий момент для продолжения роста котировкам нужно пробить уровень сопротивления 62,5 евро и продолжить двигаться к 66,7 евро