Базис: проверка отчётом

Драйверы

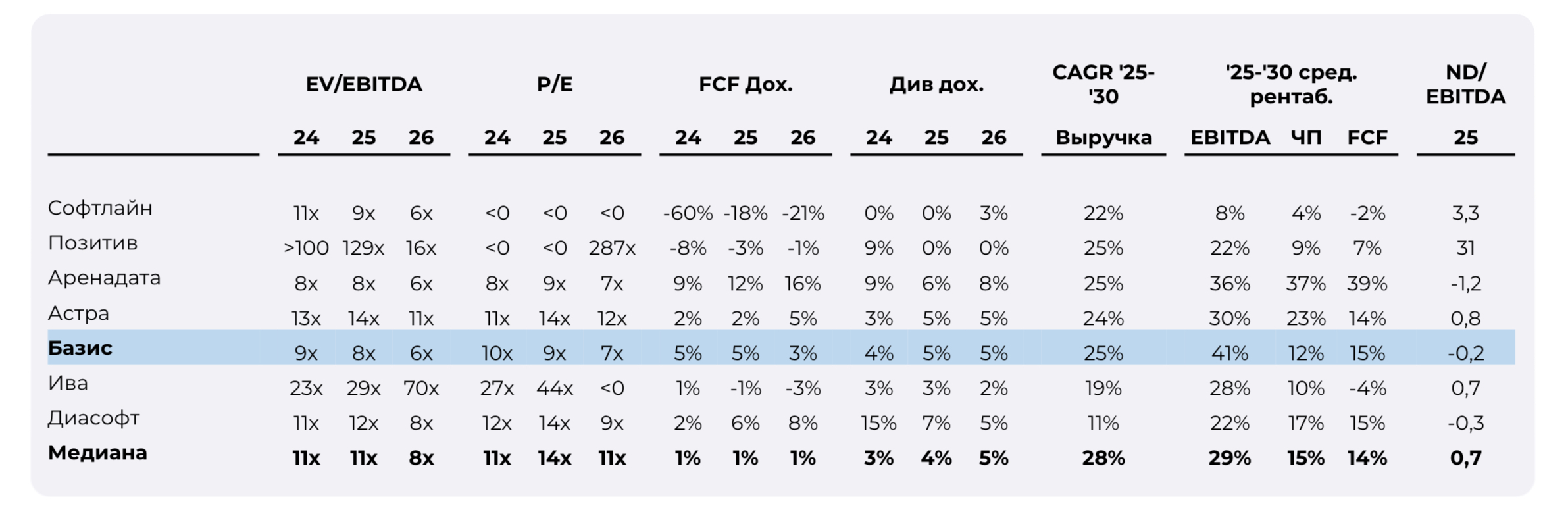

Акции компании торгуются с существенным дисконтом к мультипликаторам аналогов, при более высоких прогнозных показателях. Дисконт может уменьшиться в краткосрочной перспективе на фоне лучшей динамики отчетности за 2025 г.

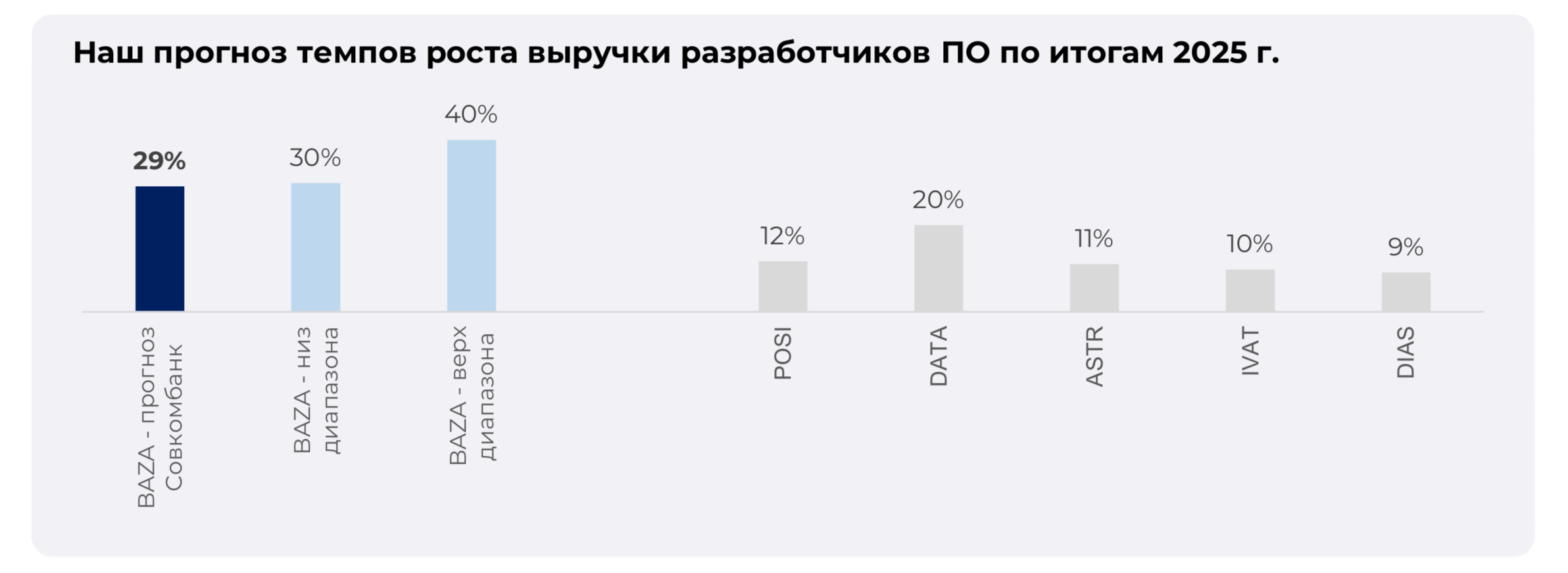

Компания отчитается за полный 2025 г. по МСФО уже 25 февраля. CEO Базис в рамках публикации отчетности за 9М25 прокомментировал, что ожидает рост выручки по итогам 2025 г. на 30-40%

Такие годовые результаты предполагают рост выручки по итогам 4К25 на 5-24% г/г. Если выручка компании вырастет в пределах верхней границы прогнозов компании, то на фоне ожидаемых результатов аналогов за 4К25 это будет сильным результатом.

Если выручка компании за 4К25 вырастет в пределах нижней границы объявленного диапазона, результаты за 4К25 конечно будут расцениваться нами как слабые.

Однако здесь стоит отметить, что компания, на наш взгляд, как и Аренадата в прошлом году, старалась продемонстрировать сильные результаты за 9М25 в преддверии IPO. Для этого часть контрактов, которые должны были быть заключены только в 4К25, возможно, были заключены раньше. Поэтому в этом году сезонность была нетипичной для бизнеса, соответственно база сравнения г/г для 4К25 является завышенной.

Тот факт, что компания смогла часть контрактов, которые обычно заключаются в 4К25 перенести на более ранние кварталы говорит о сильной переговорной позиции, которая поддерживается Ростелекомом и его бизнес-сегментами. В целом считаем, что наличие сильной переговорной позиции является позитивным фактором для Базиса.

Рост выручки Базис даже на 30% г/г будет лучше большинства результатов аналогов

У части аналогов на результаты по выручке за 2025 г. повлияли одноразовые признания выручки от активированных лицензий, проданных в предыдущих годах (Астра) либо переносы части контрактов с 4К24 на 1К25 (Позитив, Диасофт). Говоря более простым языком: «Если вы думаете, что Базис “синтезировал”выручку в 2025 г., то это в любом случае делал не только он один и, таким образом, база сравнения между эмитентами является сопоставимой».

Динамика прогнозных показателей лучше медианных, при этом мультипликатор существенно ниже

Отмечаем, что риск невыполнения будущих прогнозов на данный момент считаем высоким. Большинство аналогов в секторе не смогли выполнить свои прогнозы, которые давали на 2024 г., а также большинство аналогов пересмотрело свои прогнозы, которые давали изначально на 2025 г.

В связи с этим считаем, что бизнес-модель российских разработчиков является слабо прогнозируемой и сильно зависит от бюджетов заказчиков, в том числе государственных, выделенных на цифровизацию и импортозамещение на анализируемый период.б

Таким образом, считаем, что после сильных результатов за полный 2025 г., торговая идея может стать менее привлекательной.