Белуга: держи стакан шире

В пятницу (10.03) Белуга опубликует финансовые результаты за 2022 год, в понедельник (13.03) СД, вероятно, даст рекомендацию по дивидендам.

Ждем отличных результатов и позитивно смотрим на компанию на фоне ускоряющейся девальвации и импортозамещения.

Белуга – не страдающий от санкций производитель алкоголя с органическим темпом роста выручки 30%+ с аннуализированной див. доходностью >11%

Понятная стратегия удвоения выручки к 2025 году в позитивной конъюнктуре:

- РФ рынок покинуло до 90% иностранного премиального алкоголя на фоне санкций США и ЕС, что частично замещается РФ производителями;

- розничные продажи водки в РФ за 2022 год выросли на 5.9% г/г, шампанского – на 8.6%, коньяка – на 5.3%, слабоалкогольной продукции – на 46.0%;

- девальвационная / высокоинфляционная среды в целом очень позитивны для акций, а Белуга успешно перекладывает рост цена на потребителей: стоимость водки в 2022 году увеличилась на 12% г/г.

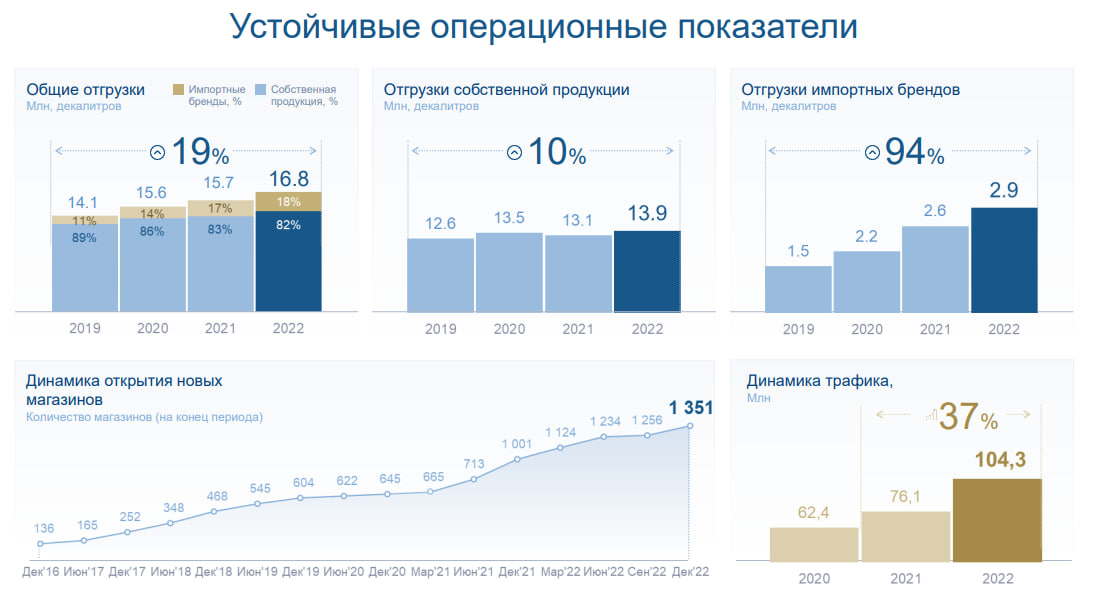

Для расширения доли рынка Белуга активно открывает новые магазины "ВинЛаб" и увеличивает объемы продаж (+52.3% за 2022 год).

За 2022 рост кол-ва точек составил 35% г/г. К 2024 прогнозируется расширение сети еще на 85%, а также удвоение выручки к 2025 году.

Белуга отлично отчитывается по операционным результатам и органически наращивает выручку на 30%+

- За 3q 2022 выручка и EBITDA выросли г/г на 32.3% и 34.3% соответственно, за 9 мес. 2022 – +32.2% и +71.3% г/г соответственно - Долговая нагрузка находится на комфортном уровне – Net Debt/EBITDA: 1.8x

- Общие продажи алкоголя за 12 мес. 2022 увеличились на 7.0% г/г

- Трафик "Винлаб" +37% г/г, объем продаж +52% г/г, средний чек +13%

Платит дивиденды с аннуализированной доходностью >11%

- Совет директоров 13 марта примет решение по выплате дивидендов за 2022 год

Белуга пересмотрела див. политику, повысив мин. уровень дивиденда с 25% до 50% от чистой прибыли по МСФО.

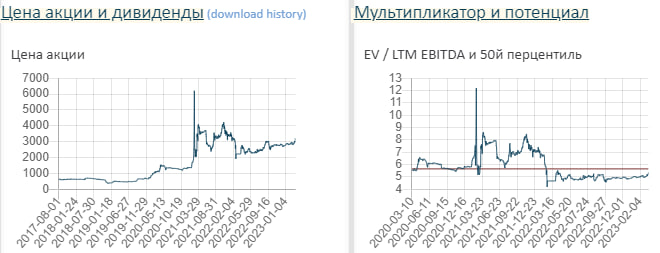

При 30%-темпе роста выручки, перспективе импортозамещения, бенефита от девальвационной среды и понятной стратегии долгосрочного развития Белуга еще и довольно дешево стоит по мультипликаторам: EV/LTM EBITDA: 4.9х, против целевого 5.8х.

Акции торгуются далеко от максимумов и имеют апсайд ~30%