Белуга: все по кругу

10 августа Белуга опубликует финансовые результаты за 1-е полугодие 2023 года. Нарастили долю в портфеле до 50% под отчет.

Считаем, что высока вероятность выплаты дивидендов по итогам полугодия, также вероятны неплохие результаты с учетом хорошего роста среднего чека и развития розничного направления.

Белуга – №1 производитель алкоголя в РФ, не страдающий от санкций, с понятной стратегией развития, стабильными дивидендами и дешевой оценкой по мультипликаторам.

Отлично растущий высокомаржинальный бизнес

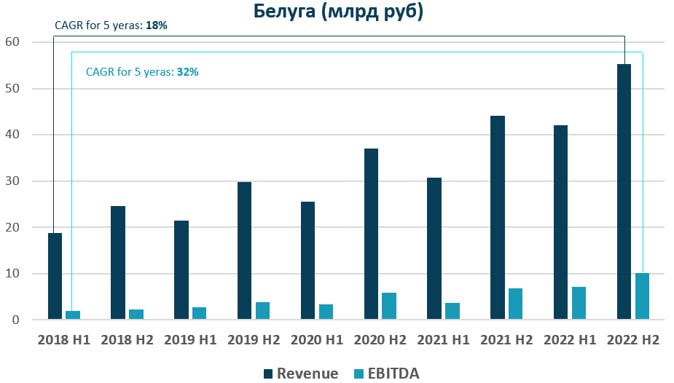

За 2022 года Белуга нарастила выручку и EBITDA на 30% и 66% соответственно.

В 2022 году рентабельность по EBITDA достигла рекордных 18% и долгосрочно останется стабильной / будет расти на фоне факторов:

- Исторически цены на алкоголь растут выше инфляции, а издержки, наоборот, ниже инфляции – эффект операционного рычага, позитивен для роста рентабельности

- На фоне резко ускорившейся девальвации рубля, вероятно, произойдет дополнительная повышенная индексация цен, как было в начале 2022 года, что позволило показать суперрезультат: в 2022 H1 выручка и EBITDA выросли г/г на 37% и 94% соответственно

- Активный рост импорта – за 2023 H1 отгрузки партнерских брендов +27% г/г и +64% к 2021 H1

- E-commerce направление ежегодно растет на 100%. Сегмент особенно привлекателен, т.к. средний чек в онлайн-продажах в ~7 раз выше, чем в оффлайн

Белуга подтверждает прогноз по выходу выручки на >130 млрд руб к 2024 году, что предполагает более 15% средний рост выручки в 2023 и 2024 – отличный уровень.

Высокий темп роста бизнеса достигается за счет активного развития собственной розничной сети “ВинЛаб”:

- Продажи ВинЛаб за 2023 H1 увеличились на 34% г/г, трафик +27% г/г, средний чек ~+10% г/г

- За 2023 H1 было открыто 155 новых магазинов ВинЛаб или +11.5% к 2022 H2

- Белуга планирует открывать по 250-350 точек ежегодно

В связи с активным открытием новых магазинов в 2023 H1 рентабельность по EBITDA, на наш взгляд, краткосрочно может снизиться с рекордных уровней, но среднесрочно восстановится, учитывая, что новые магазины выходят в прибыль уже через полгода после открытия, за 1.5 года – окупаются полностью.

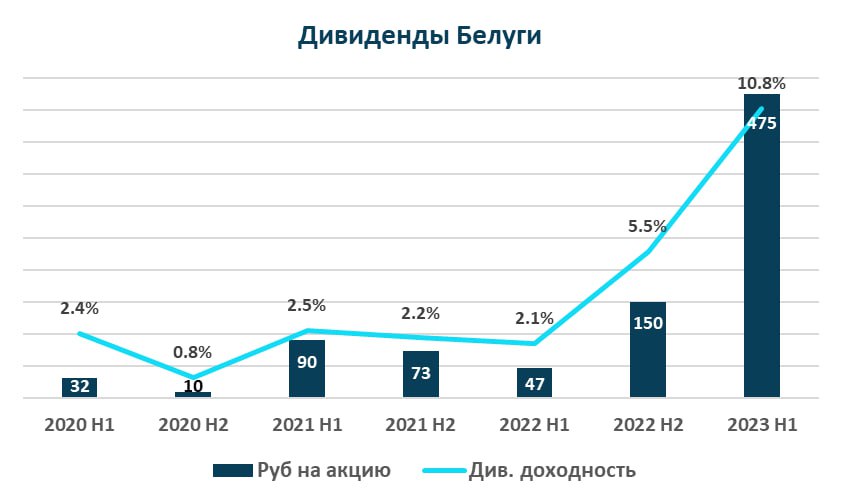

Белуга платит дивиденды с двузначной доходностью:

- Доходность за последние 12 месяцев: 12.4%.

- Белуга пересмотрела див. политику, повысив минимальный уровень дивидендов с 25% до 50% от чистой прибыли по МСФО.

- Считаем, что высока вероятность выплаты дивидендов по итогам 1-го полугодия 2023 (исторически платили по полугодиям).

Компания по факту стоит на ~27% дешевле, чем ее оценивает рынок

Широкий рынок, скорее, не видит, что на балансе Белуги лежат казначейские акции на ~27% от MСap – квазикеш.

Рынок оценивает EV/LTM EBITDA Белуги в 6.0х, против среднего исторического уровня 5.7х и 12.5х по EV/EBITDA у Абрау-Дюрсо, хотя последняя не обладает такой развитой вертикальной интеграцией.

Однако с корректировкой на казначейский пакет Белуга стоит всего 4.8х (!) по EV/LTM EBITDA – дешево.

Если бы акции Белуги торговались по мультипликатору Абрау-Дюрсо, то их цена индикативно составила бы ~10 200 руб или ~12 800 руб (c учетом казначейского пакета) за акцию, против текущих ~5 000 руб.

Менеджмент заинтересован в росте капитализации, существует перспектива включения в индекс РТС, в случае чего появится дополнительный апсайд. Компания изучает варианты для выполнения формальных требований для включения в индекс.

Белуга, на наш взгляд, сохраняет статус уникальной одновременно Growth и Value истории на РФ рынке:

- Имеет понятную стратегию дальнейшего роста бизнеса по 15%+ в год. Активно расширяет сеть магазинов по 250-350 точек в год

- Собственники заинтересованы в росте капитализации и дивидендах – платит >12% дивидендами (LTM), потенциально может войти в индекс РТС

- Cтоит на 27% дешевле, чем видит широкий рынок – 4.8х по EV/LTM EBITDA, против целевого уровня 5.7х и 12.5х у Абрау-Дюрсо

- В отличии от многих компаний, Белуга прозрачно раскрывает отчетность.