Белуга, ты моя подруга

Тек. доходность

Могу заработать

Народный рейтинг

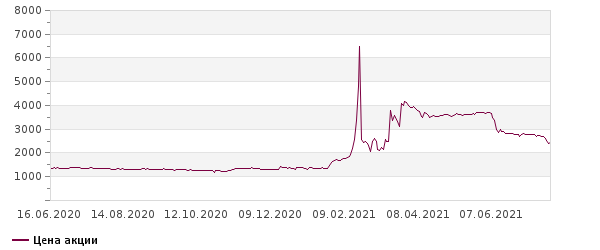

СОЛИД тоже покупают Белугу. Говорят, главная ценность Белуги в том, что компания планирует и главное реально способна удвоить выручку к 2024 году при плавном росте маржинальности. С начала года акции Белуги выросли на 85%

Закрыта (целевая цена достигнута)

39,48 %

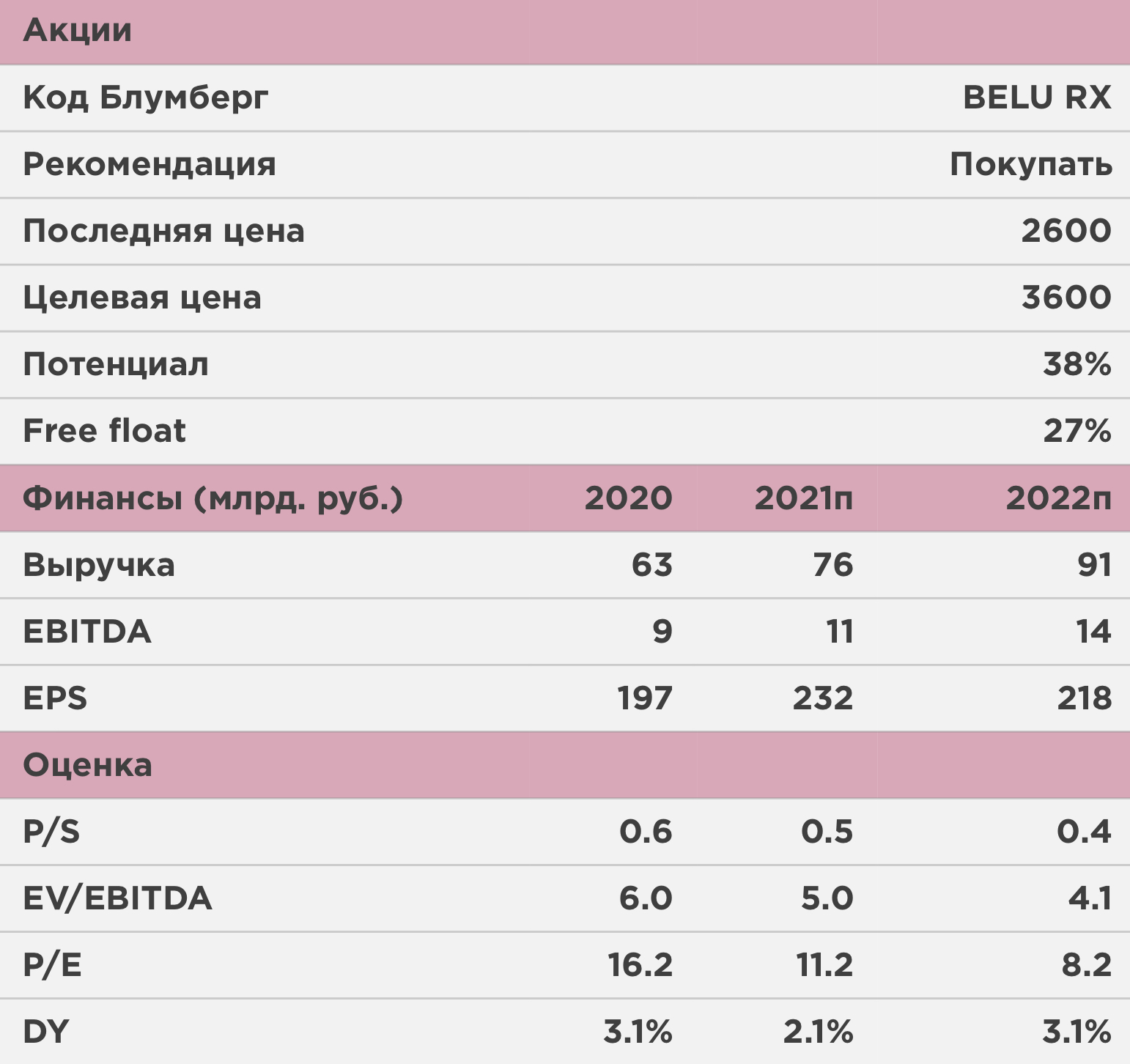

Белуга Групп – один из крупнейших производителей и импортёров крепкого алкоголя в России. Занимает первое место по производству водки и ликеро-водочных изделий, а также бренди в РФ и лидирует в премиальном сегменте.

Компания показывает рост операционных показателей, несмотря на сокращение потребления крепкого алкоголя в РФ. В плане экспорта компания сфокусирована на продвижении бренда суперпремиальной водки BELUGA, примерно половина продаж которой приходится на иностранные рынки. Помимо этого, компания развивает сеть алкогольных супермаркетов «Винлаб», половина точек которой сосредоточена на Дальнем Востоке, а остальные в Москве и Санкт-Петербурге, и ограниченно инвестирует в производство продуктов питания.

Структура выручки выглядит следующим образом: 64% приходится на продажу собственной алкогольной продукции, 32% на дистрибуцию сторонних брендов и 4% занимает непрофильный бизнес в виде производства и продажи продуктов питания, от которого Белуга Групп постепенно избавляется.

Компания реализует свою продукцию и продукцию брендов, дистрибьютором которых является, через свою сеть алкогольных супермаркетов «Винлаб». Согласно стратегии компании, количество магазинов «Винлаб» к 2024 году должно вырасти с 645 до 2500 штук, т.е. почти в 4 раза. При этом почти половину выручки к 2024 году должны составлять продажи через эти магазины.

Помимо этого, компания продает алкоголь через онлайн-канал. Тем не менее, продажи происходят не по классической модели e-commerce, когда вы делаете заказ в приложении и курьер вам доставляет заказ, а по модели сборки заказа через приложение в ближайшем магазине или складе с самовывозом. Менеджмент рассчитывает, что в ближайшее время законодательство поменяется в пользу расширения доставки алкоголя на дом. Даже если этого не произойдет, преимущество онлайн-канала в том, что здесь выше средний чек покупки.

Главная ценность Белуги в том, что согласно стратегии компания удвоит выручку к 2024 году при плавном росте маржинальности.

Дивиденды согласно дивполитике выплачиваются исходя из 25% чистой прибыли. За 2020 год менеджмент направил 50% от чистой прибыли, дивдоходность составила порядка 3%. Мы предполагаем, что с учетом стремительного развития бизнеса менеджмент в следующие годы до 2024 года будет направлять на дивиденды порядка 25% от чистой прибыли, затем перейдет на выплату 50% от чистой прибыли.

Резюме идеи:

- Компания планирует увеличить выручку в 2 раза к 2024 году и повысить маржинальность EBITDA с 14,5% до 17%, что не учтено рынком

- Белуга планирует расширить сеть супермаркетов «Винлаб» в 4 раза к 2024 году

- Дисконт по форвардным мультипликаторам относительно сектора и исторической оценки

- Справедливая оценка, по нашим расчетам, на 2021 год 3600 рублей

Цена открытия

21 июля 2021

2 581 RUB

+39,48%

Цена закрытия

13 августа 2021

3 600 RUB

Инвесторы говорят

Отзывы наших пользователей