Best Buy: падение акций как окно возможностей

Best Buy (NYSE: BBY) — одна из крупнейших американских сетей магазинов бытовой электроники. Компания продает телевизоры, видеокамеры, мобильные телефоны, фотоаппараты, автомобильные стереосистемы, бытовую технику для дома, а также различные сопутствующие товары, включая программное обеспечение и видеоигры.

Конкуренция и основные риски

В Best Buy работает около 102 000 сотрудников, поэтому увеличение размера оплаты труда из-за инфляции является главным риском для доходов компании, наравне с рисками перебоя поставок и конкуренцией Amazon. В 2021 финансовом году компания увеличила почасовую оплату для всех работников в США до $15 в час — на 4%. Однако, согласно примечаниям к финансовой отчетности, повышение почасовой ставки на 4% не увеличило операционные расходы, поскольку заменило краткосрочную поощрительную компенсацию для сотрудников.

Для конкуренции с империей Джеффа Безоса Best Buy ввела политику соответствия цен на товары Amazon, а также расширила физическую сеть шоурумов, которые одновременно выполняют функции логистических центров для онлайн-дистрибуции. Кроме того, компания повышает операционную маржинальность за счет выхода из нерентабельного бизнеса в Мексике.

Best Buy активно развивает собственные онлайн-продажи. Компания заключила партнерское соглашение с Amazon, в рамках которого продает смарт-телевизоры с программным обеспечением Amazon Fire TV и Alexa в своих физических магазинах.

Телевизоры — это проблемная категория для Amazon, поскольку потребители не склонны их покупать без предварительного просмотра и визуального сравнения качества изображения в шоуруме. Amazon нуждается в популярных торговых точках для дистрибуции телевизоров со своей экосистемой, и партнерство с Best Buy — это взаимовыгодная сделка для обеих сторон.

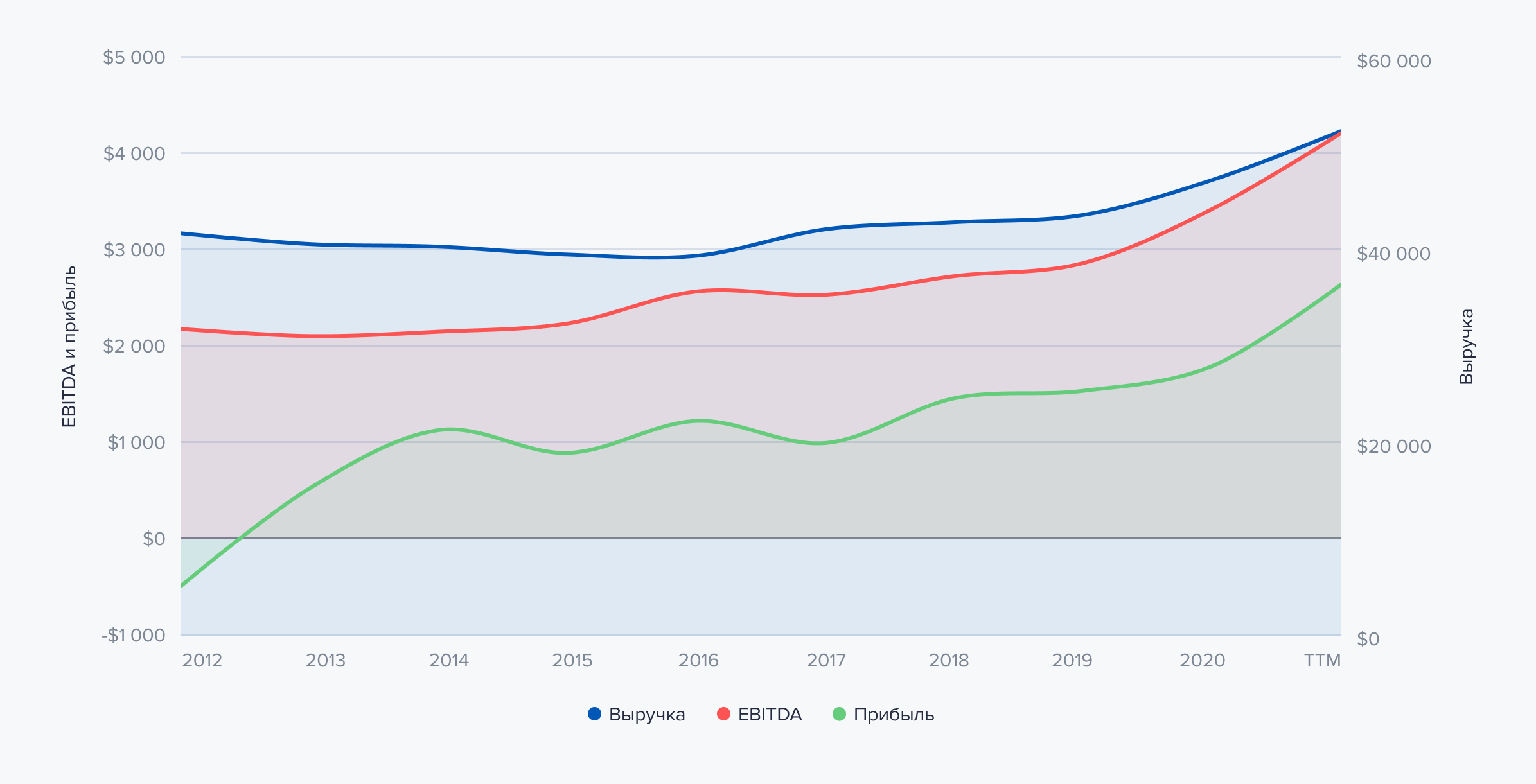

Финансовые результаты и баланс

За последние пять лет средние темпы роста выручки компании, а также ее операционной прибыли (EBIT) и скорректированной чистой прибыли на акцию (EPS) составили около 5 и по 12% г/г соответственно. При этом реальные денежные средства, остающиеся в распоряжении компании, за сопоставимое время увеличивались на 51% в год.

По итогам 2020 финансового года рост выручки ускорился до 8,3% г/г, EBIT и EPS — до 19 и 30% соответственно, а свободный денежный поток вырос на 131%. За первые девять месяцев 2021 года инвесторы остались разочарованы динамикой доходов. Скорректированная чистая прибыль на акцию выросла всего на 1%, — обычный сезонный паттерн, который спекулянты и алгоритмичные фонды отыграли в прибыль короткими позициями. В итоге акции Best Buy упали на 31% — со $142 на 22 ноября до $98 на 27 декабря.

Другими словами, вопреки опасениям инвесторов о доминировании Amazon, Best Buy демонстрирует значительное ускорение роста доходов. Этот тренд обусловлен не только пандемией, но и эффективностью сбытовой политики компании.

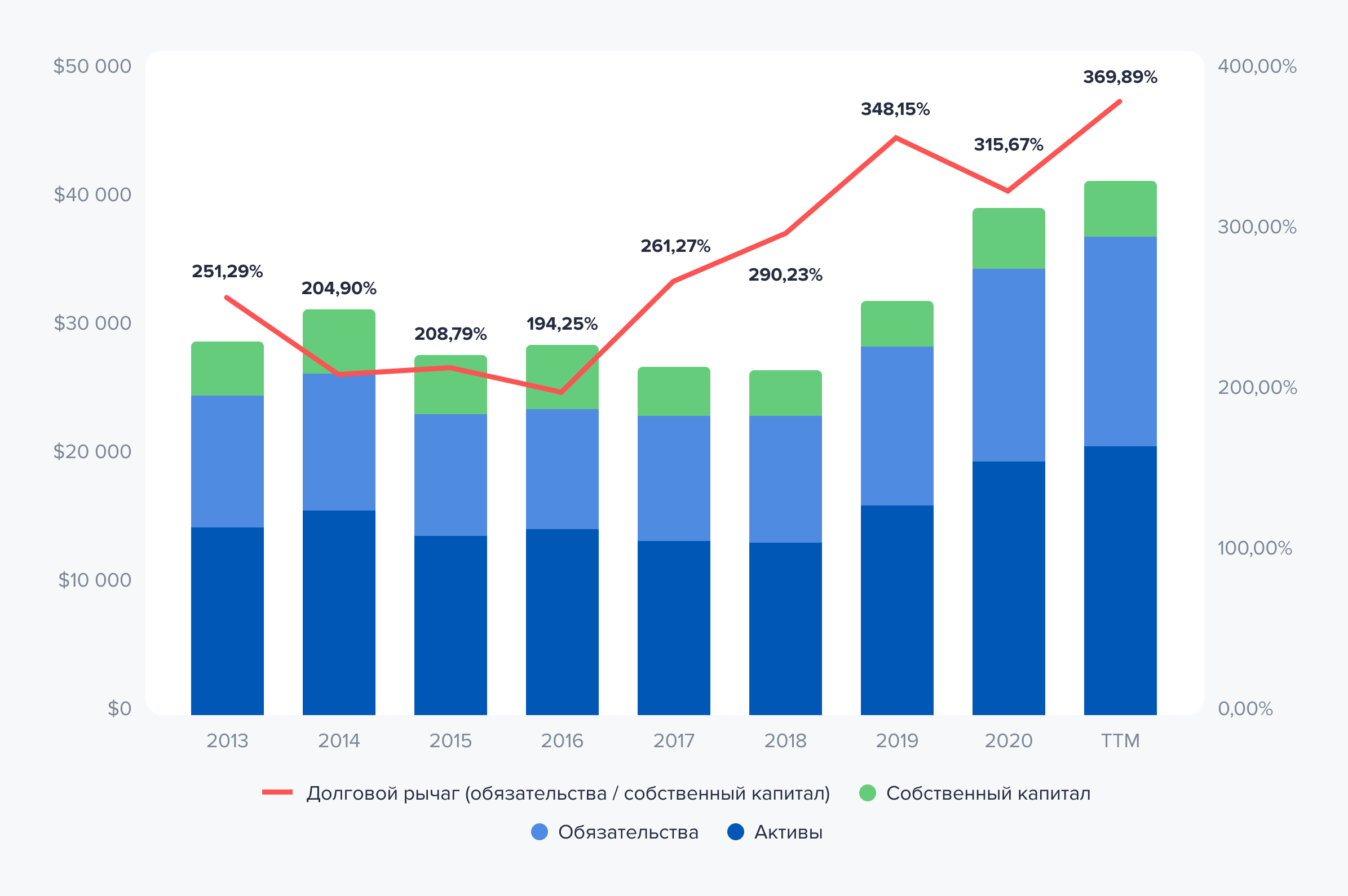

Согласно балансу на 30 сентября 2021 года, общий долг составляет $1,238 млрд, но с учетом имеющихся на балансе наличных в размере $3,465 млрд, а также дебиторской задолженности покупателей и товарных запасов в размере $1,02 и $8,55 млрд соответственно. Ликвидные оборотные активы в размере более $13 млрд в 10,5 раза превосходят долговые обязательства компании. Валовая и операционная маржа составляют 23 и 6,4%. Это говорит о правильном позиционировании компании, несмотря на соперничество с электронными маркетплейсами и продавцами.

Amazon всегда был главным конкурентом компании, но благодаря партнерскому соглашению и развитию собственных каналов онлайн-дистрибуции, Best Buy смогла превратить Amazon из главного соперника в стратегического партнера и даже в дополнительный канал сбыта своих товаров.

Финансовые показатели компании. Источник данных: аналитический отдел ГПБ Инвестиции

Структура баланса Best Buy. Источник данных: аналитический отдел ГПБ Инвестиции

Падение акций как окно возможностей

За первые девять месяцев 2021 года инвесторы остались разочарованы динамикой доходов за последний квартал. Скорректированная чистая прибыль на акцию выросла всего на 1%, — обычный сезонный паттерн, который спекулянты и алгоритмичные фонды отыграли в прибыль короткими позициями. В итоге акции Best Buy упали на 31% — со $142 на 22 ноября до $98 на 27 декабря.

Скорее всего, начиная с февраля 2022 года — ближе к дате публикации отчетности за четвертый квартал 2021 года — у инвесторов появится интерес к акциям компании. Дополнительно этот эффект может быть усилен ротацией активов из технологических акций с высокими мультипликаторами в качественные компании стоимости, которые не обременены долгами, стабильно генерируют растущий денежный поток, возвращают доходность акционерам и оценены с разумными мультипликаторами.

Дивиденды и обратный выкуп акций

Best Buy ежеквартально выплачивает дивиденды в размере $0,7 на акцию. Форвардная доходность составляет 2,85% годовых. Также компания регулярно распределяет прибыль между своими акционерами за счет выкупа собственных акций. За последние три года средний коэффициент обратного выкупа составил 4,5%.

23 февраля 2019 года совет директоров компании одобрил программу обратного выкупа акций на $3 млрд, а 16 февраля 2021 года увеличил программу еще на $5 млрд без ограничения по сроку действия. Компания временно приостановила все операции по выкупу акций с марта по ноябрь 2021 года, чтобы сохранить ликвидность в свете неопределенности, связанной с COVID-19.

Вероятно, начиная с декабря — первого квартала 2022 года менеджмент возобновит выкуп акций, чтобы воспользоваться падением котировок. Исходя из уверенного финансового состояния, крупной денежной позиции и растущего денежного потока, компания может завершить байбэк в течение максимум двух лет. С учетом дивидендных выплат это обеспечит акционерам около 13,9% годовой доходности на вложенный капитал без учета потенциального роста стоимости акций.

Прогноз компании

С учетом фундаментальных показателей рост чистой прибыли компании может составить до $9,37 на акцию по итогам 2022 года и до $12,80 в следующие пять лет по итогам 2026 года. Акции Best Buy торгуются с довольно консервативным форвардным Р/Е в размере 10,45х. Эта оценка предполагает почти 45%-ный потенциал роста до средней пятилетней оценки компании в размере 15х и 30%-ный потенциал роста до средней оценки аналогов в размере 13,6х.

Best Buy с ее огромной сетью физических шоурумов занимает уникальное положение в США, предлагая более качественные услуги, чем ее аналоги, продающие товары исключительно в интернете. Кроме этого, у Best Buy дружественная к акционерам политика распределения прибыли, предоставляющая сегодня около 13,9% годовой доходности на вложенный капитал в дополнение к перспективам роста стоимости акций.

Прогнозная цена акций Best Buy составляет $120. Потенциал роста — 20% на горизонте года.