Block от убытков

Драйверы

О компании

Block Inc. (NYSE: SQ) — финтех-компания, основанная и возглавляемая соучредителем Twitter Джеком Дорси. Компания управляет комплексной платежной и финансовой экосистемой, в состав которой входят два основных сегмента — Square и Cash App. Сегмент Square предоставляет бизнесу возможность принимать оплату по картам, а сегмент Cash App предлагает экосистему финансовых продуктов и услуг, помогающих потребителям управлять своими финансами. Благодаря широкому ассортименту продуктов, которые удовлетворяют различные финансовые и операционные потребности, Block обслуживает разнообразную аудиторию, включая продавцов, потребителей, артистов, их поклонников и разработчиков. Компания основана в 2009 году, ее штаб-квартира находится в Окленде, США.

В чем идея?

- Block — это финтех-компания, управляющая платежной и финансовой экосистемой. Она предлагает широкий спектр инструментов и услуг как для бизнеса, так и для потребителей, включая обработку электронных платежей, управление финансами, покупку биткоина и многое другое.

- Цифровые платежи становятся все более важными для мировой торговли, предлагая безопасные, быстрые и доступные решения для оплаты. Ожидается, что к 2027 году на цифровые кошельки будет приходиться 61% платежей в сфере электронной коммерции по сравнению с 50% в 2023 году. Кроме того, мировой рынок цифровых платежей может достичь общего объема транзакций в $11,5 трлн в 2024 году и $16,6 трлн в 2028 году, что соответствует среднему ежегодному росту (CAGR) 9,52% в течение прогнозного периода.

- Экосистема Block охватывает несколько сегментов: Square, Cash App и Emerging Ecosystems. Источники выручки компании хорошо диверсифицированы и включают доходы от комиссий за транзакции, подписки, услуги, продажу оборудования и торговлю биткоином. Доходы от подписок — один из самых быстрорастущих сегментов Block, показывающий CAGR почти 60% за последние пять лет.

- Во втором квартале 2024 года компания продемонстрировала хорошие финансовые результаты: выручка достигла $6,16 млрд, а чистая прибыль выросла до $195,3 млн против убытка в том же квартале прошлого года. Кроме того, валовая прибыль увеличилась на 20% год к году (г/г) и составила $2,23 млрд, благодаря повышению эффективности и росту активности клиентов.

- Менеджмент повысил прогноз на 2024 год: ожидается, что валовая прибыль составит $8,89 млрд (+18% г/г), что выше предыдущего прогноза в $8,78 млрд, а скорректированная EBITDA увеличится до $2,9 млрд с $2,76 млрд ранее. Кроме этого, компания объявила о реализации программы выкупа акций на сумму $3 млрд.

Почему нам нравится Square?

- Причина 1. Ключевая роль цифровых платежей для мировой экономики и торговли

Международная торговля является важным элементом мировой экономики. Несмотря на рост протекционистских настроений среди многих правительств по всему миру и тренды на возвращение производств в США, мировая торговля, вероятно, продолжит развиваться. Всемирная торговая организация прогнозирует рост объема мировой торговли на 2,6% в 2024 году и на 3,3% в 2025 году, после спада на 1,2% в 2023 году. Ожидается, что снижение инфляции в 2024 году повысит потребительский спрос на промышленные товары, что должно стимулировать рост торговли в течение следующих лет. Если инфляция продолжит снижаться, центральные банки могут снизить процентные ставки, что потенциально может способствовать новым инвестициям, хотя с некоторой задержкой.

Цифровые платежи играют решающую роль в международной торговле, предоставляя эффективные, экономичные, доступные, безопасные и глобально интегрированные платежные решения. Эти платформы упрощают проведение транзакций, снижают издержки и обеспечивают быстрые переводы, делая их доступными для бизнеса любого размера и стимулируя малые и средние предприятия (МСП) участвовать в международной торговле.

Рынок платежных решений становится более диверсифицированным, и его будущее формируют несколько ключевых трендов:

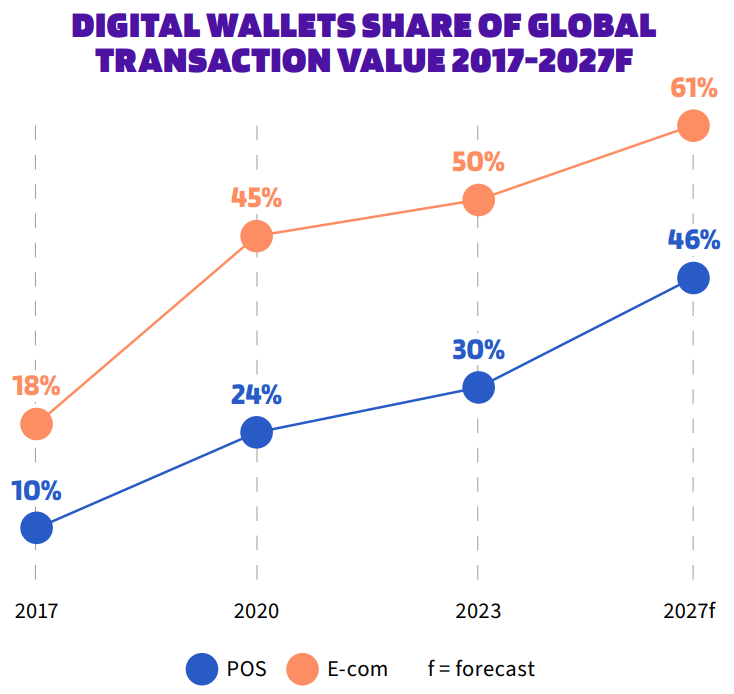

- Цифровые кошельки. Цифровые кошельки предлагают удобные, безопасные и бесплатные варианты оплаты товаров и услуг. В 2023 году цифровые кошельки стали самым популярным методом онлайн-платежей, составляя 50% от мировых расходов в сфере электронной коммерции. Ожидается, что к 2027 году эта доля увеличится до 61%.

- Рассрочка платежей. Тренд на рассрочку платежей (Buy Now Pay Later, или BNPL) набирает популярность, позволяя потребителям управлять бюджетами и непредвиденными расходами, не рискуя овердрафтом. В настоящее время 43% европейцев используют рассрочку, что на 22% больше по сравнению с прошлым годов.

- Виртуальные карты. Виртуальные карты, обладающие высокой гибкостью, подходят как для разовых, так и для регулярных бесконтактных платежей. По данным исследования Juniper Research, количество транзакций с использованием виртуальных карт вырастет до $175 млрд по всему миру к 2028 году.

- Токенизированные карты. В 2024 году Visa, Mastercard, Amex и CB планируют внедрить автоматические обновления с использованием токенизации, что усилит безопасность платежей, заменяя конфиденциальные данные уникальными токенами. Укрепляя безопасность и упрощая управление платежной информацией, эти решения принесут значительные выгоды для всех предприятий. Ожидается, что объем токенизированных транзакций вырастет на 58% по всему миру.

Доля электронных кошельков в общем объеме платежей в мире; источник: The Global Payments Report

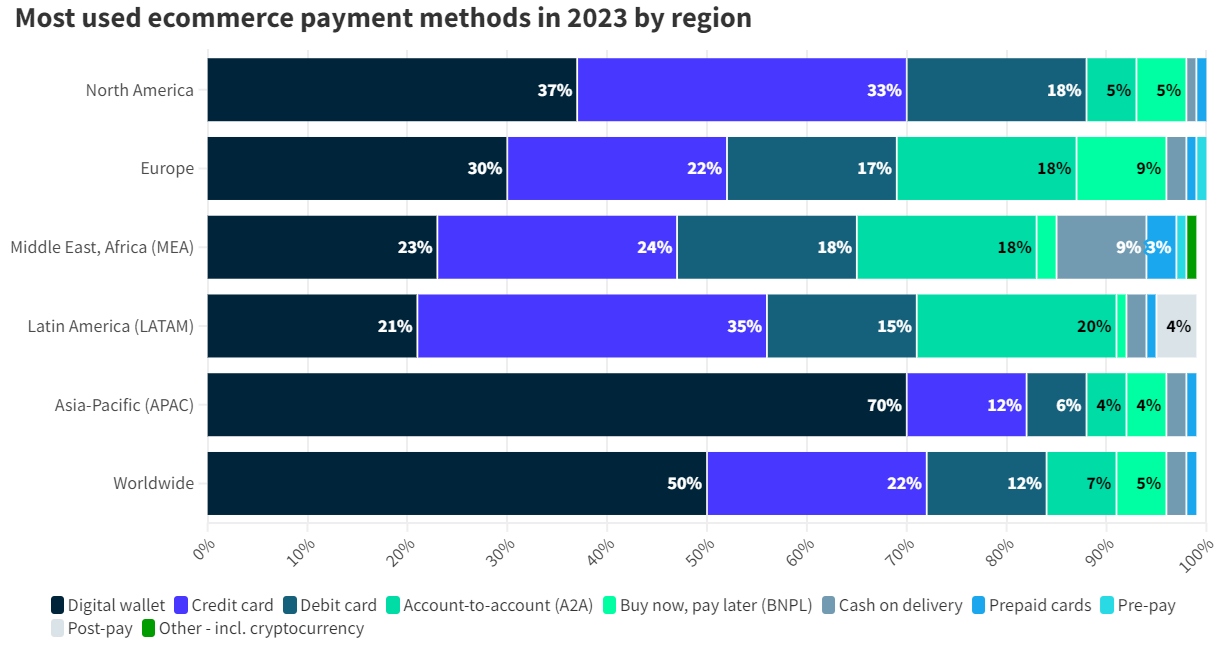

Что касается региональных трендов, различия в популярности тех или иных методов оплаты в разных регионах и странах обусловлены различиями в уровне технологий и регулировании. В 2023 году цифровые кошельки были самым популярным методом оплаты в Азиатско-Тихоокеанском регионе (АТР), составив 70% всех транзакций в сфере электронной коммерции, по сравнению с 37% в Северной Америке. Напротив, кредитные карты использовались всего для 12% транзакций в АТР, что составляет половину от среднего показателя в мире и треть от уровня в Северной Америке. В Европе рассрочка платежей использовалась для 9% транзакций, что более чем вдвое превышает 4% в АТР. Между тем, в странах Ближнего Востока и Африки оплата наличными составила 9% от всех платежей в электронной коммерции, что значительно выше мирового среднего показателя в 2%.

Самые используемые методы платежей в электронной коммерции в 2023 году по регионам; источник: Digital Payment Market 2024

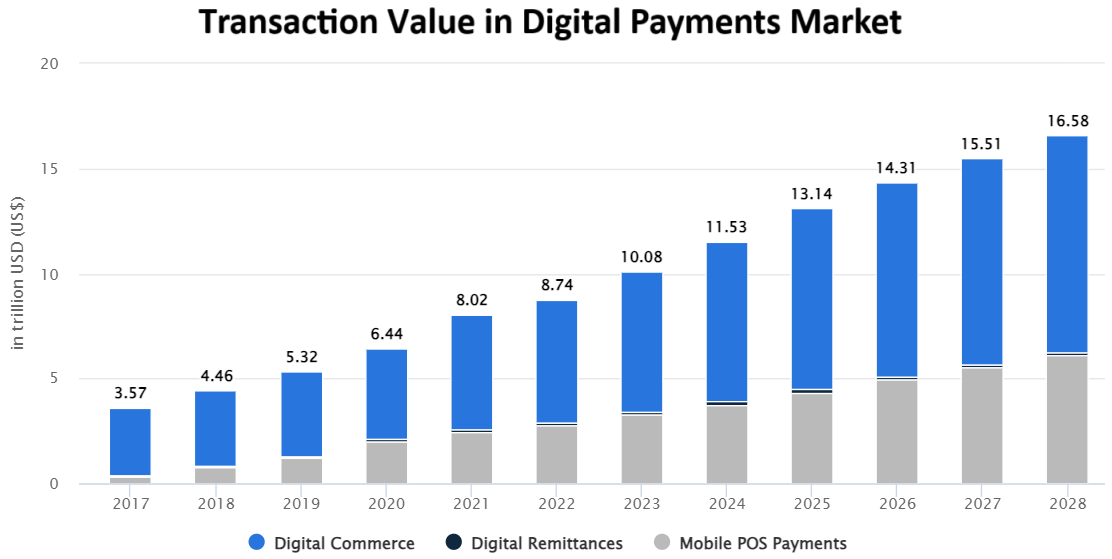

В результате этих трендов мировой рынок цифровых платежей значительно расширился за последние несколько лет. В 2023 году общий объем транзакций составил $10,1 трлн, увеличившись на 15,3% г/г, а совокупный среднегодовой темп роста (CAGR) за 2017–2023 годы составил 18,9%. По прогнозам Statista, этот рынок достигнет общего объема транзакций в $11,5 трлн в 2024 году и $16,6 трлн в 2028 году, что соответствует CAGR в 9,52% за прогнозируемый период. Самым крупным сегментом является цифровая коммерция, которая, как ожидается, составит $7,6 трлн от общего объема транзакций в 2024 году.

Объем транзакций на мировом рынке электронных платежей; источник: Statista

Таким образом, несмотря на различные вызовы и мировые конфликты, международная торговля продолжает развиваться. Технологические достижения делают цифровые платежи все более удобными и безопасными, что стимулирует рост объема цифровых транзакций. В результате компании, предоставляющие платежные и финансовые услуги как потребителям, так и бизнесу, имеют хорошие перспективы для успешного развития.

- Причина 2. Комплексная финансовая экосистема для бизнеса и потребителей

Block разрабатывает комплексную платежную и финансовую экосистему, которая представляет собой набор инструментов и услуг, которые взаимодействуют друг с другом и создают устойчивые отношения с клиентами. Предлагая разнообразные продукты, которые удовлетворяют различные финансовые и операционные потребности, Block предоставляет пользователям возможность использовать свою экосистему в различных аспектах. Эта экосистема обслуживает широкий круг людей, включая продавцов, потребителей, артистов, поклонников и разработчиков.

Экосистема состоит из нескольких компонентов: Square, Cash App и развивающиеся сегменты. Система Square предназначена для бизнеса (продавцов) и позволяет принимать платежи. Она включает более 30 различных ПО, аппаратных и финансовых услуг. Эти предложения предоставляют интегрированные решения для нужд в торговле, управлении взаимоотношениями с клиентами, управлении персоналом и банковском обслуживании. Гибкость системы Square позволяет ей удовлетворять потребности как небольших, так и крупных предприятий. Кроме того, открытая платформа для разработчиков Square позволяет интегрировать сторонние решения. Block монетизирует эти продукты за счет комбинации комиссий за транзакции, подписок и платных услуг.

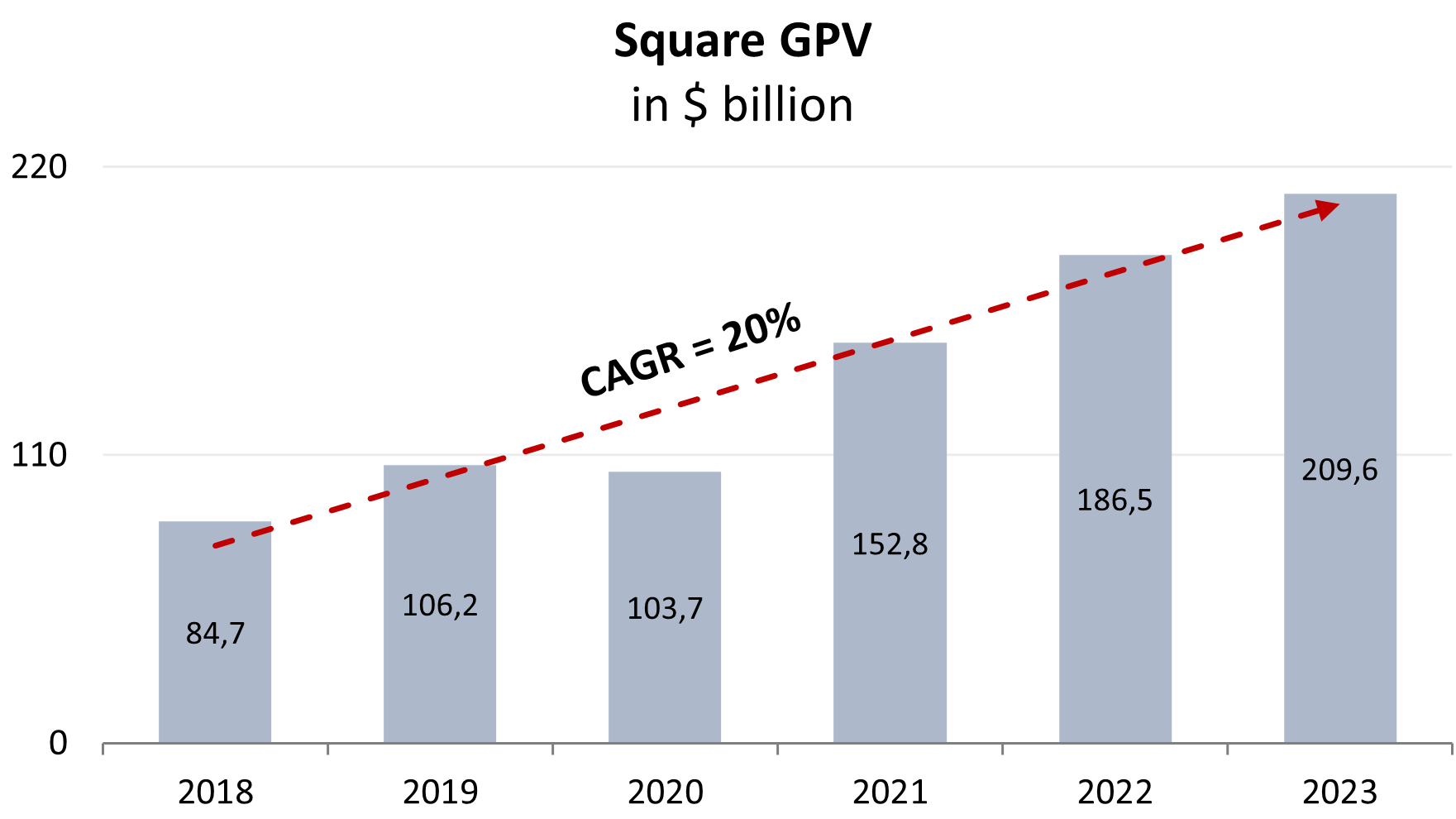

Продавцы, пользующиеся Square, представляют собой разнообразные отрасли и компании различного размера из разных стран, включая США, Канаду, Японию, Австралию, Новую Зеландию, Великобританию, Ирландию, Францию и Испанию. Компания также все чаще обслуживает средний бизнес — продавцов, генерирующих более $500 тыс. в годовом объеме валовых платежей (GPV). В 2023 году более 4 млн продавцов использовали систему Square для проведения 4 млрд транзакций на общую сумму $209,6 млрд GPV. Эти транзакции были произведены с использованием 733 млн платежных карт, охватывающих 271 млн покупателей. Ценность системы Square для продавцов подтверждается быстро растущим GPV, который увеличился с $84,7 млрд в 2018 году до $209,6 млрд в 2023 году, что соответствует CAGR около 20% за 2018–2023 годы. Это важный показатель, так как чем больше GPV, тем больше комиссий получает Block.

Объем GPV в системе Square; источник: составлено автором

Cash App — это система финансовых услуг, доступная преимущественно в США и разработанная для помощи потребителям в управлении их деньгами. Клиенты могут пополнять счета через различные каналы, включая одноранговые переводы, депозиты на банковские счета, мобильные чеки и прямые депозиты заработной платы. После поступления средств в приложение пользователи могут отправлять деньги другим людям, тратить их в любых местах, принимающих Visa или Cash App Pay, снимать наличные в банкоматах с помощью Cash App, инвестировать в акции и ETF, покупать биткоин или переводить деньги на банковский счет.

По состоянию на декабрь 2023 года у Cash App было 56 млн активных пользователей в США и Великобритании, что больше по сравнению с 15 млн в декабре 2018 года (CAGR равен в 30% за 2018–2023 годы). Кроме того, в 2023 году активные пользователи Cash App провели более $248 млрд через приложение. Активный пользователь Cash App — это клиент, который имеет учетную запись в Cash App и который совершил хотя бы одну финансовую транзакцию с использованием любого продукта или услуги Cash App.

Количество активных пользователей Cash App; источник: Annual Report, Form 10-K

Наконец, к растущим экосистемам относятся TIDAL и система для торговли биткоином. В 2021 году Block приобрела контрольный пакет акций TIDAL — музыкальной платформы, целью которой является поддержка артистов. TIDAL соединяет музыкантов и их поклонников, предлагая каталог из более чем 132 млн песен и 774 тыс. высококачественных видео. Платформа доступна в более чем 60 странах и поддерживает отношения с более чем 200 лейблами и дистрибьюторами.

Кроме того, Block строит экосистему для торговли биткоином, которая включает биржу и решения для их хранения: TBD — открытую платформу для разработчиков, ориентированную на доступность децентрализованных финансов для всех; Bitkey — биткоин-кошелек; Spiral — систему для майнинга биткоина. Пользователи Cash App могут использовать эти сервисы для покупки биткоина и совершения платежей с помощью биткоина.

На основе предоставляемых продуктов и услуг у Block четыре основные источника выручки:

- Выручка от транзакций. Block взимает с продавцов комиссию за транзакцию, которая обычно рассчитывается как процент от общей суммы обработанной транзакции. Она также взимает комиссию, которую платят клиенты Cash App за транзакции на бизнес-счета и платежи, отправленные с кредитной карты. Выручка от транзакций является вторым по величине источником выручки – их доля составила 28,8% от общей выручки в 2023 году. Кроме того, CAGR этого сегмента за 2018–2023 годы составил 20,6%.

- Выручка от подписок и услуг. Выручка от подписок включает в основном доход, получаемый от Cash App, Square Loans, платформы BNPL, TIDAL и различных других SaaS-продуктов, предлагаемых через Square. В 2023 году выручка от подписок составила 27,1% от общей выручки, а сегмент оказался вторым по темпу роста источником выручки с CAGR в 58,6% за последние пять лет.

- Выручка от продажи оборудования. Выручка от продажи оборудования включает продажи устройств для чтения магнитных полос, бесконтактных и чиповых ридеров, Square Stand, Square Register, Square Terminal и сторонних периферийных устройств (например, кассовых ящиков, чековых принтеров, весов, сканеров штрих-кодов). Доля оборудования в общей выручке незначительна — 0,7% в 2023 году.

- Выручка от биткоина. Block признает выручку, когда клиенты покупают биткоин, и он переводится на их счета. Компания покупает биткоин у частных брокеров-дилеров или у клиентов Cash App и применяет небольшую наценку перед продажей его клиентам. Суммы продаж, полученные от клиентов, записываются как выручка. Выручка от биткоина является как самой большой статьей выручки (43,3% от общей выручки), так и самой быстрорастущей (CAGR равен 124,5% за 2018–2023 годы). Однако эта выручка может сильно колебаться в зависимости от изменений спроса клиентов или рыночной цены на биткоин, и поэтому ее трудно прогнозировать.

Структура выручки Block; источник: составлено автором

Это демонстрирует, что развитая экосистема Block, предлагающая множество услуг и продуктов различным клиентам, создает диверсифицированные источники выручки. Такая диверсификация также подразумевает, что у компании есть множество драйверов роста.

Причина 3. Сильные результаты за второй квартал 2024 года и повышение прогноза на 2024 год

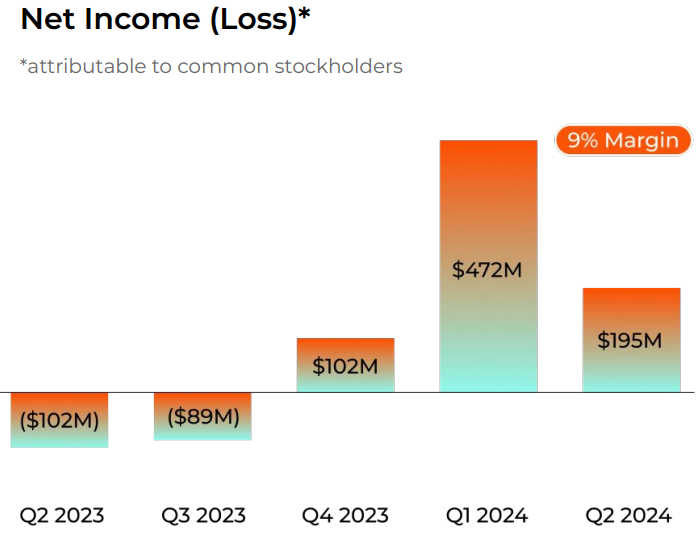

Во втором квартале 2024 года Block продемонстрировала хорошие результаты. Выручка компании составила $6,16 млрд, что на 11% больше по сравнению с $5,53 млрд годом ранее. Хотя это оказалось немного ниже ожиданий аналитиков Capital IQ, которые прогнозировали $6,30 млрд, компания достигла существенных улучшений в рентабельности. Более того, чистая прибыль составила $195,3 млн против убытка в $102,0 млн во втором квартале 2023 года. Скорректированная прибыль на акцию (EPS) составила $0,93, превзойдя ожидания аналитиков в $0,84 и увеличившись с $0,40 годом ранее.

Динамика квартальной чистой прибыли Block; источник: Q2 2024 Investor Presentation

По бизнес-сегментам: валовая прибыль системы Square увеличилась до $923 млн во втором квартале 2024 года (+15% г/г). Рост GPV за квартал составил 8% г/г, так как сильные результаты на зарубежных рынках были компенсированы продолжающимся снижением темпов роста продаж в США, что соответствует более широким макроэкономическим данным. Между тем, валовая прибыль Cash App увеличилась на 23% г/г до $1,30 млрд, что было поддержано сильным ростом по направлениям Cash App Card, Cash App Borrow и BNPL. Более того, приток наличных средств на активного пользователя вырос на 10% г/г.

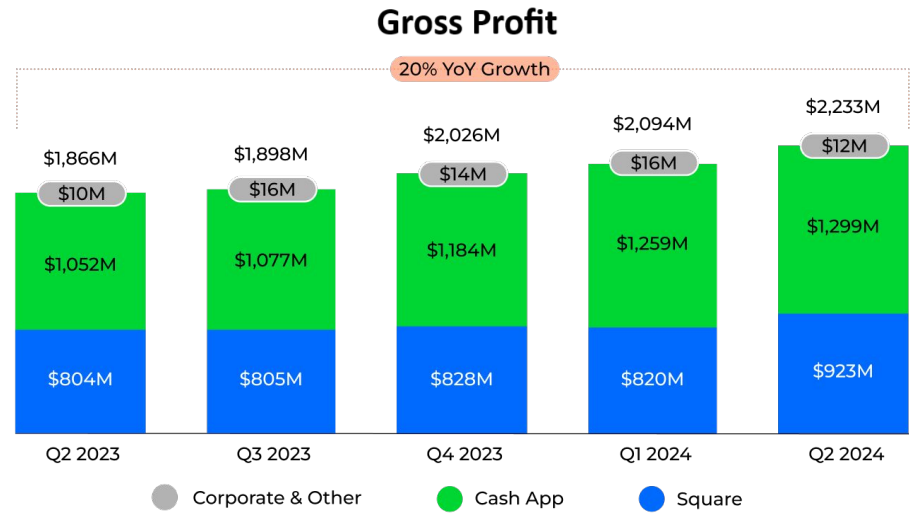

С точки зрения рентабельности валовая прибыль Block увеличилась на 20% г/г, составив $2,23 млрд во втором квартале 2024 года благодаря повышению эффективности и оптимизации операционных затрат. Скорректированная EBITDA почти удвоилась, достигнув $759 млн. Учитывая результаты второго квартала 2024 года и более сильные ожидания на оставшуюся часть года, менеджмент повысил прогноз на весь 2024 год: валовая прибыль ожидается на уровне $8,89 млрд, что на 18% больше по сравнению с прошлым годом и выше предыдущего прогноза в $8,78 млрд, а скорректированная EBITDA — на уровне $2,9 млрд по сравнению с предыдущим прогнозом в $2,76 млрд.

Динамика квартальной валовой прибыли Block; источник: Q2 2024 Investor Presentation

Текущие усилия Block сосредоточены на улучшении скорости разработки продуктов и выхода на рынок, что, как ожидается, будет способствовать дальнейшему росту до 2025 года. Стратегия компании "bank the base" для Cash App направлена на расширение предложения финансовых услуг, в то время как запуск новых продуктов, включая единое приложение для продавцов Square, планируется до конца года.

Кроме того, ожидается, что рост GPV останется стабильным во второй половине 2024 года, хотя менеджмент проявляет осторожность в отношении возможных колебаний в расходах потребителей на товары не первой необходимости. Тем не менее, они продолжают стремиться к достижению цели "Rule of 40" к 2026 году, которая сочетает в себе рост валовой прибыли и скорректированной операционной маржи в процентах от валовой прибыли. Компания также объявила о программе байбэка на $3 млрд (~7% рыночной капитализации компании по состоянию на октябрь 2024 года), что сигнализирует о уверенности в будущем росте и улучшению рентабельности.

Таким образом, Block представляется сильной инвестиционной возможностью благодаря своему диверсифицированной финансовой экосистеме, охватывающей Square, Cash App и новые направления, такие как биткойн. С солидным ростом выручки, увеличением рентабельности и запусками новых продуктов компания хорошо подготовлена к устойчивому росту.