Boeing: готовимся к взлету

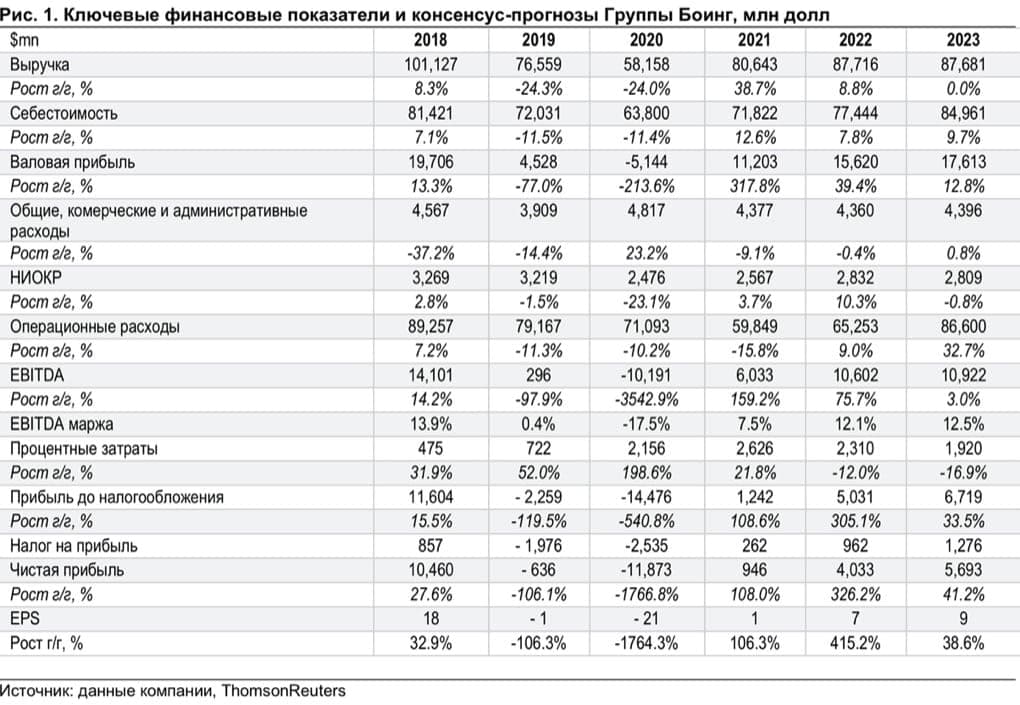

Boeing (NYSE: BA) отчитался о результатах за 2020г. и о возобновлении поставок 737. В 2020г. компания показала выручку $58.2 млрд против $76.6млрд в 2019г. Убыток на акцию составил $23.25 в 2020г. в сравнении с $3.47 в 2019г. На результаты компании за последние два года повлияли, помимо распространения пандемии, приостановка полетов 737 Max, затраты, связанные с 777X и низкий уровень поставок 787.

В 4 кв. 2020г. выручка компании снизилась до $15.3 млрд с $17.9 млрд год назад из-за снижения поставок коммерческих самолетов и падения выручки от сервисов, а на рентабельность повлияли аномально высокие затраты на производство 737 MAX. В 4кв. 2020г. компания поставила 59 самолетов и за весь 2020г. – 157 самолетов (380 за 2019г.).

Книга заказов коммерческих самолетов составляет 4 тыс. самолетов на $282 млрд. Весь портфель заказов составил $363 млрд. Боинг имеет около 410 непоставленных самолетов 737 в запасах и около 80 - 787. В оборонном и космическом сегменте компания отчиталась о хорошем спросе и показала выручку $6.8 млрд при операционной марже 7.4% в 4кв.2020г. по сравнению с $5.9 млрд и 0.06% год назад.

Сегмент глобальных сервисов показал снижение выручки до $3.7 млрд и падение маржи до 3.8% в 4кв. 2020г. с $4.6 млрд и 14.7% в 4 кв. 2019г. Результаты компании включают $2.9млрд из $5 млрд дополнительных расходов на производство 737, часть которых может снизиться при росте выпуска. Приоритетами компании были сохранение ликвидности и контроль за операционными издержками.

Денежная позиция на конец прошлого года включает $7.8 млрд денежных средств и $17.8 млрд рыночных бумаг при долге $62млрд. Компания ожидает улучшение поставок 787 и 737, а также рост в оборонном сегменте и стабильные показатели в глобальных сервисах в 2021г. по сравнению с 2020г.

Возобновление полетов 737 МАХ. Боинг сообщил о существенном прогрессе по программе 737. Возобновление операций 737 разрешены в США. Бразилии, Канаде, ОАЭ, Европе. Регуляторы подтвердили безопасность самолета, и компания ожидает, что самолет получит необходимые разрешения в других регионах. С ноября 2020г., после получения одобрения регулятора FAA в США, компания уже поставила 40 737 МАХ клиентам. Портфель заказов на 737 составил около 3300 самолетов на конец 2020г. Боинг получил заказы на 75 самолетов 737 от Ryanair, на 23 самолета 737 от Alaska Airlines. В грузовом сегменте получен заказ от DHL на 8 самолетов 777.

Восстановление пассажирского трафика и рост портфеля заказов. В США пассажирский трафик на внутренних линиях составил 41% в 4кв. 2020г. от уровней 2019г. Боинг ожидает, что следующие 6-9 месяцев будут все еще сложными для отрасли из-за ограничений на перелеты. Восстановление полетов начнется с возобновления региональных полетов, за которыми последуют внутриконтинентальные и дальние перелеты. Активный парк самолетов пока будет на уровне трех четвертей от докризисного уровня. Для грузовой авиации динамика лучше из-за роста онлайн торговли и поддерживает спрос на самолеты со стороны грузоперевозчиков. Компания собирается производить в месяц 5 самолетов 787, 2 - 777/777Х, 3 – 767, 0.5 в среднем – 747 и довести производство 737 до 31 в мес. к началу 2022г. В 2023г., компания может достичь производства 737 на уровне 40 и 787 – 6 в месяц, что позволит достичь результатов до пандемии и приостановки полетов 737.

Компания проходит дно цикла в 2021гг., отложенный спрос на самолеты будет закладываться в оценку цены акций. Основным фактором роста денежного потока для Боинга пока будут поставки 787, а также рост поставок 737. Компания может вернуться к докризисным показателям к 2023-25гг. Мы также считаем, что интерес к технологическим компаниям и космическим проектам может привести к частичной переоценке сектора. Мы оцениваем целевые мультипликаторы 2023г. по компании 17.0х EV/EBITDA, 25.0х P/E, 2.5 EV/Revenue и стоимость акций на 12-месячном горизонте $259 за акцию (20% потенциал роста).