Box: облачная платформа для создания цифрового контента

В чем идея?

Ожидается, что котировки акций компании BOX (NYSE: BOX) поддержат следующие факторы:

- Двузначный рост клиентской базы, а также ускорение сопоставимых продаж в 2022–2023 финансовых годах.

- Рост за счет активного внедрения более эффективной модели оплаты с привязкой к количеству рабочих мест.

- Достижение положительной операционной прибыли в 2023 финансовом году впервые в истории компании.

- Рост глобального рынка цифровых рабочих мест с CAGR 20% в 2022–2026 годах.

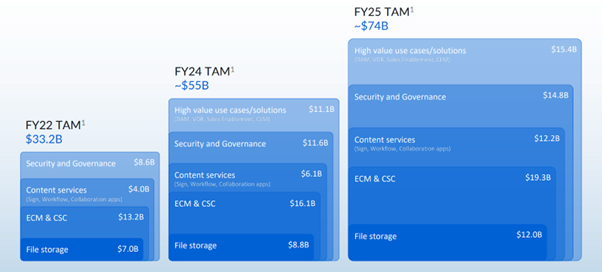

- Быстрый рост объема целевого рынка: в 2024 финансовом году компания оценивает его в ~$55 млрд, в 2025 году — уже в ~$74 млрд.

Почему нам нравится BOX INC?

- Причина 1. Сохранение высокого роста клиентской базы

На сегодняшний день Box является достаточно популярной платформой. Услугами компании пользуются более 69% компаний из списка Fortune 500, среди которых Airbnb, Morgan Stanley, AstraZeneca и другие.

Приведенный ниже график демонстрирует диверсификацию клиентской базы Box, которая представлена как крупными клиентами, чей ARR (Annual Recurring Revenue) превышает $1 млн, так и более мелкими компаниями.

Диаграмма ниже также свидетельствует о двузначном росте количества новых клиентов в 2023 финансовом году, что является главным драйвером финансовых результатов Box.

Рост клиентской базы Box в 2021, 2022, 2023 финансовых годах (заканчиваются 31 января); источник: презентация компании

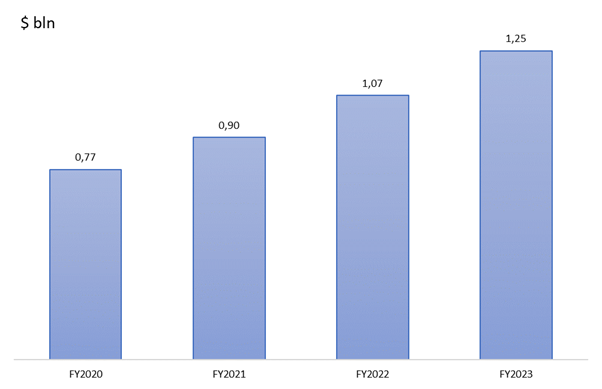

Рост клиентской базы компании транслируется в рост других операционных метрик. Например, оставшиеся к исполнению обязательства (Remaining Performance Obligations, RPO) из года в год показывают стабильный рост, а по итогам 2023 финансового года их объем увеличился на 16% к предыдущему периоду. RPO является важным показателем, поскольку демонстрирует доходы по заключенным контрактам, которые еще не были признаны, но с высокой долей вероятности будут получены.

Оставшиеся к исполнению обязательства в 2020–2023 финансовых годах (заканчиваются 31 января); источник: составлено автором

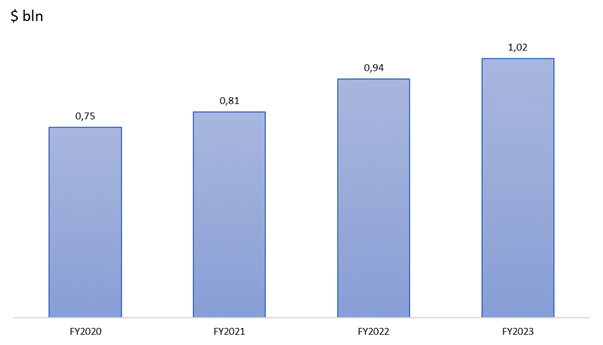

Рост по итогам 2023 финансового года показывает и другая операционная метрика — выставление счетов. Box предоставляет свои услуги на основе месячных, квартальных, одногодичных и многолетних контрактов, счета по которым выставляются в начале соответствующего периода, но не обязательно целиком. Клиент, например, может заключить контракт на год, а оплачивать его раз в квартал. В таком случае Box выставляет счет именно за квартал. В отличии от RPO, выставленные счета учитывают выручку, которая фактически уплачена в согласованном периоде. Таким образом, сохранение роста показателя свидетельствует, во-первых, о превышении продлений контрактов над возможными отказами, а во-вторых, о росте платежеспособной клиентской базы. На графике ниже представлена динамика метрики по годам.

Выставленные счета (Billings) в 2020–2023 финансовых годах (заканчиваются 31 января); источник: составлено автором

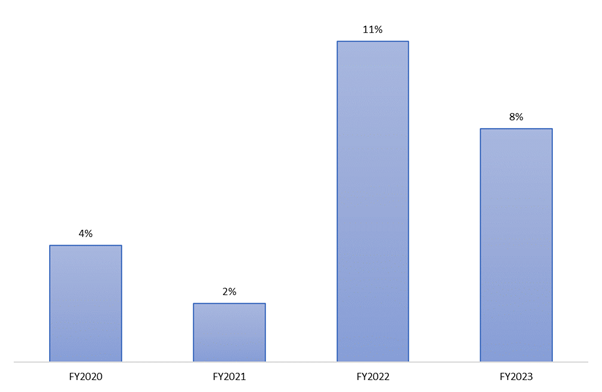

Помимо количественных метрик Box также показывает рост качественных показателей. Так, сопоставимые продажи (Net Retention Rate) в последние два года демонстрируют более высокий рост, чем ранее. Метрика рассчитывается путем деления ARR за текущий год на ARR за предыдущий год в отношении одних и тех же клиентов.

Сопоставимые продажи в 2020–2023 финансовых годах (заканчиваются 31 января); источник: составлено автором

Таким образом, все операционные показатели Box демонстрируют стабильные темпы роста. Вероятно, эта тенденция продолжится и в будущем, поскольку компания ожидает значительного увеличения объема целевого рынка: к 2025 фискальном году до $74 млрд, рост составит более чем в два раза относительно 2022 года.

Рост целевого рынка в 2022–2025 финансовых годах (заканчиваются 31 января); источник: презентация компании

- Причина 2. Развитие более эффективной модели оплаты

Как было отмечено ранее, операционные метрики Box из года в год улучшаются, что позитивно влияет на финансовые результаты компании. Практически вся выручка Box (97%) генерируется от продаж подписок на ее облачную платформу и сопутствующих сервисов. В свою очередь, выручка от подписки складывается исходя из модели оплаты. Она может взиматься по фиксированному тарифу либо в зависимости от количества удаленных рабочих мест, продаваемых каждой компании-клиенту. Согласно данным Box, с момента запуска модели оплаты с привязкой к количеству рабочих мест, цена на одно место увеличилась на 18% и продолжает расти. Эта тенденция обозначена на графике ниже.

Рост цены на одно место в месяц для подписок с привязкой к количеству рабочих мест; источник: презентация компании

Box отмечает, что подписка с привязкой к количеству рабочих мест является более эффективной моделью оплаты. Согласно данным компании, в отношении клиентов, использующих такую модель:

- фиксируется в четыре раза более высокий средний ARR;

- сопоставимые продажи выше на 7%;

- на 10% более высокая валовая рентабельность.

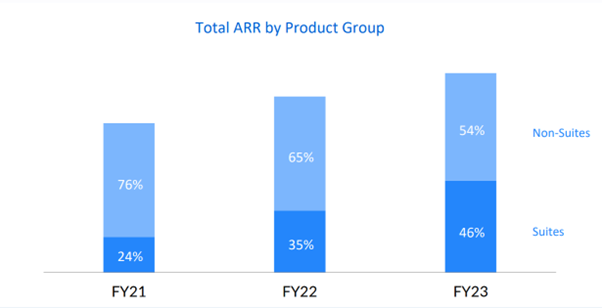

В связи с этим Box стремится переводить своих клиентов на подписку с привязкой к количеству рабочих мест. График ниже демонстрирует, что у компании это хорошо получается.

ARR в зависимости от модели оплаты (фиксированная/ с привязкой к количеству рабочих мест); источник: презентация компании

Box прогнозирует, что к 2026 году доля доходов от подписок с привязкой к количеству рабочих мест достигнет порядка 65% от совокупного ARR.

Таким образом, постепенный переход на новый вид подписки способствует улучшению операционных и финансовых результатов Box. Благодаря новой бизнес модели компании удается не только поддерживать темпы роста выручки, но при этом повышать собственную маржинальность (в 2023 финансовом году Box впервые достигла как операционной, так и чистой прибыли.

- Причина 3. Рост рынка сервисов для удаленной работы

Пандемия коронавируса привела к серьезным изменениям на рынке труда, которые связаны с внедрением удаленной работы. Согласно данным Zippia, 74% компаний США уже используют или планируют внедрить гибридный рабочий график. По крайней мере 55% сотрудников хотят работать удаленно три дня в неделю.

Исследование Zippia свидетельствует о том, что гибридный график набирает все большую популярность. Это открывает новую рыночную нишу для сервисов, которые позволяют организовывать рабочий процесс в условиях гибридного графика. Одним из таких сервисов как раз является Box, поскольку компания предоставляет облачный сервис для совместной удаленной работы с контентом.

Согласно данным BUSINESS WIRE, глобальный рынок цифровых рабочих мест в 2022–2026 годах будет расти со среднегодовым темпом роста (CAGR) на уровне 20%, что открывает значительные возможности для сектора.

Box также предоставляет сопутствующие услуги в сфере кибербезопасности и риск-менеджмента, рынок которых показывает значительные темпы роста. Согласно данным Gartner, глобальные траты в этом секторе в 2021–2026 годах будут расти с CAGR на уровне 11,1%.

Ключевые риски

- Возможное замедление притока новых клиентов на фоне уже значительного присутствия Box на рынке.

- Гибридный рабочий график — явление, получившее распространение после пандемии коронавируса. Однако есть риск, что часть компаний вернется к полному оффлайн-формату из-за неэффективности удаленной работы в некоторых отраслях.

- Высокая конкуренция на рынке облачных приложений для создания контента. Все больше сервисов, таких как Microsoft, Google, Dropbox внедряют возможность совместной работы над цифровыми проектами, что затрудняет наращивание клиентской базы Box.