BP слезло с нефтяной иглы

Обновление от 05.05.2022: целевая цена ПОВЫШЕНА

Вчера британский нефтегазовый мейджор BP представил отчётность за первый квартал 2022 года. Выручка компании выросла на 40,4% г/г до $ 51,2 млрд, EBIT – на 117,4% г/г до $ 10,2 млрд. Скорректированная чистая прибыль на ADS увеличилась в 2,5 раза г/г до $ 1,92.

Сильное значение свободного денежного потока, выросшее на 128,5% г/г до $ 5,28 млрд, помогло BP снизить чистый долг на 17,6% г/г, а также увеличить объём байбэка. Его квартальный объём планируется поддерживать на уровне не менее $ 2,5 млрд (2,4% доходности) против предыдущего прогноза в $ 1,5 млрд. При этом размер квартального дивиденда ожидаемо остался на уровне $0,33 на ADS, что соответствует доходности в 1,1%.

При этом нескорректированный убыток за квартал составил $ 20,4 млрд, что связано со списанием российских активов, включая долю в 19,75% в "Роснефти". Согласно данным СМИ, сейчас британский нефтяник ищет покупателей на свою долю в "Роснефти" в Индии и Китае, однако пока что о прогрессе в данном направлении не сообщалось.

Основным драйвером роста финансовых результатов в апстриме стало увеличение средней цены реализации нефти на 57,5% г/г. Кроме того, в 4,9 раза г/г выросла цена реализации газа в Европе, хотя в среднем по BP рост составил только 107%. На фоне перебоев с поставками из РФ постепенного увеличивается маржа нефтепереработки, выросшая на 117% г/г и на 25% кв/кв.

На наш взгляд, отчётность BP выглядит умеренно позитивно. Британский нефтяник стал, вероятно, наиболее пострадавшим от конфликта на Украине нефтегазовым мейджором т.к. был вынужден отказаться из своей доли в "Роснефти". Однако основной негатив от данного события уже отыгран рынком, а финансовые результаты за первый квартал показали способность BP генерировать сильный свободный денежный поток и поддерживать высокие выплаты акционерам.

На данный момент мы рекомендуем покупать ADS BP с целевой ценой $ 38,9, что соответствует апсайду 24,7%.

Обновление от 02.11.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Сегодня британский нефтегазовый мейджор BP представил отчётность третий квартал. Выручка компании выросла на 43,9% г/г до $ 37,9 млрд, скорр. EBIT – на 378,2% г/г до $ 5,9 млрд. Скорректированная чистая прибыль на акцию увеличилась в 33 раза до $ 0,99.

Сильное значение свободного денежного потока (рост в два раза в годовом выражении) помогло BP снизить чистый долг на 2,2% кв/кв и на 20,8% г/г, а также увеличить объём байбэка. В 3 квартале компания выкупила своих акций на $ 900 млн, а в четвёртом квартале это значение планируется увеличить до $ 1,25 млрд, что, однако, оказалось меньше ожиданий рынка. При этом размер квартального дивиденда ожидаемо остался на отметке $ 0,3276 на ADS – доходность выплаты составит 1,1%.

Основным драйвером роста финансовых результатов в апстриме стало увеличение средней цены реализации нефти на 71,9% в годовом и на 8,1% в квартальном выражении. Кроме того, в 7,3 раза г/г выросла цена реализации газа в Европе, хотя в среднем по BP рост составил лишь 109. Сегмент нефтепереработки продолжает восстанавливаться в контексте маржинальности – в годовом выражении маржа нефтепереработки BP увеличилась в 2,5 раза до 15,2 $ за баррель.

На наш взгляд, отчётность BP выглядит нейтрально. Скорректированная чистая прибыль на акцию и скорр. EBIT превысили ожидания консенсуса за счёт сильных результатов в торговле газом. Однако позитив от этого был нивелирован относительно скромным ростом объёма байбэка на 4-й квартал. Полагаем, что, если цены на углеводороды продолжат находиться у текущих уровней, в 2021 году темпы обратного выкупа могут ещё раз ускориться.

Мы подтверждаем рекомендацию "Покупать" для акций и ADS BP с целевой ценой 396,2 GBP и $34,23, что соответствует апсайду 13,5% и 19,6% соответственно.

Исходная идея:

BP (NYSE: BP) - один из крупнейших европейских нефтегазовых мейджоров. На данный момент компания является одним из мировых лидеров в отрасли по переходу на возобновляемые источники энергии (ВИЭ).

Мы рекомендуем "Покупать" акции и ADS BP с целевой ценой 396,2 GBP и $34,23 на горизонте 12 мес., что соответствует апсайду 19,9% и 22,1% соответственно.

- Рост цен на нефть выше предкризисных уровней станет драйвером восстановления финансовых результатов BP в 2021 году.

- За счет сильного значения свободного денежного потока к 2022 году суммарная доходность байбэков и дивидендов может достигнуть привлекательных 8,2%.

- BP собирается стать одним из лидеров в области возобновляемой энергетики, что актуально в условиях планов большинства развитых стран по снижению углеродного следа.

- Постепенная продажа нефтяных активов позволит получить около $25 млрд за 5 лет на развитие ВИЭ, а оптимизация оставшихся - $3–4 млрд экономии к 2023 году.

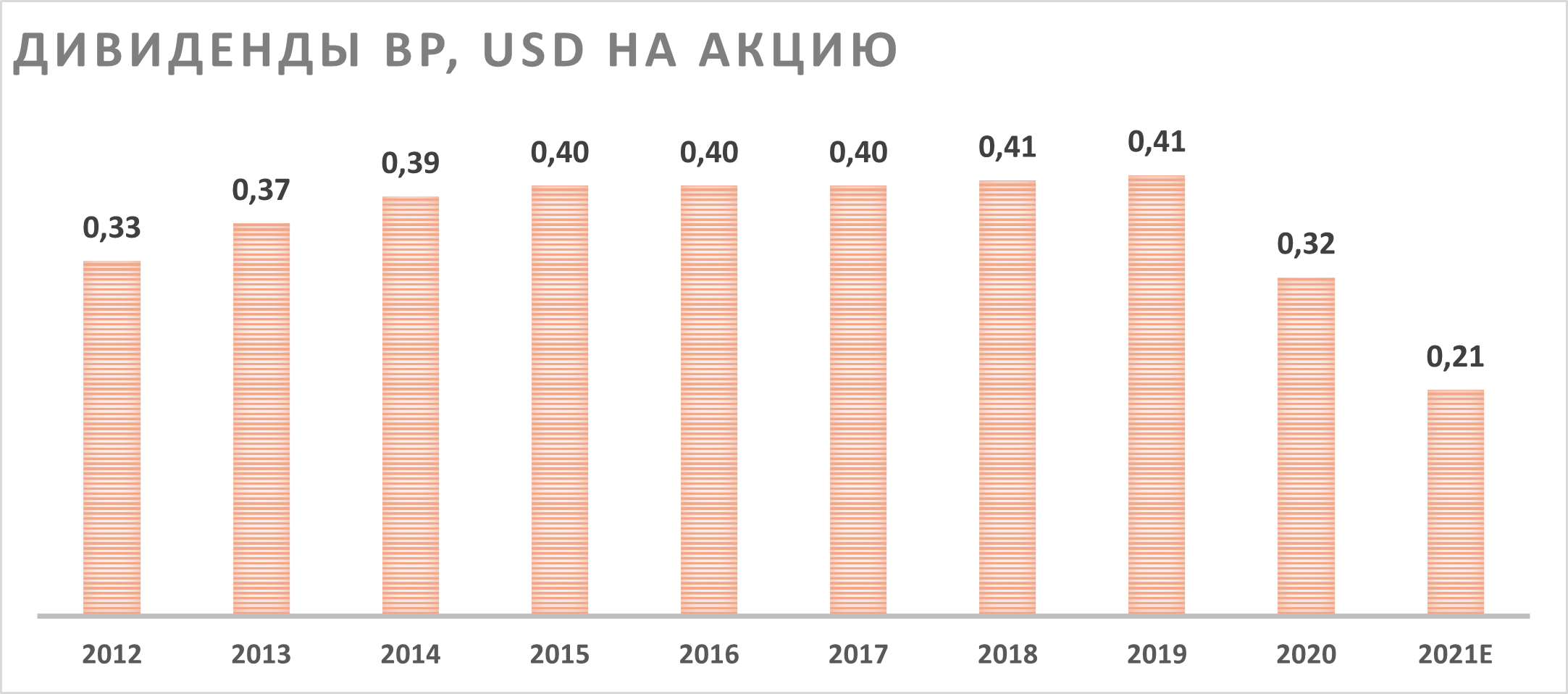

Выплаты акционерам

BP ежеквартально выплачивает дивиденды, которые обычно выражаются в долларах на акцию для удобства инвесторов в ADS. До коронавирусного 2020 года компания держала дивиденды на высоком уровне, периодически повышая их. Однако с третьего квартала прошлого года дивиденды были снижены вдвое, до $ 0,0525 на акцию за квартал, что, конечно, связано с резким падением цен на нефть из-за коронавируса. Вероятно, в 2021 году квартальные дивиденды останутся на этом уровне, в результате чего дивидендная доходность за следующие 12 мес. может достигнуть 4,5%.

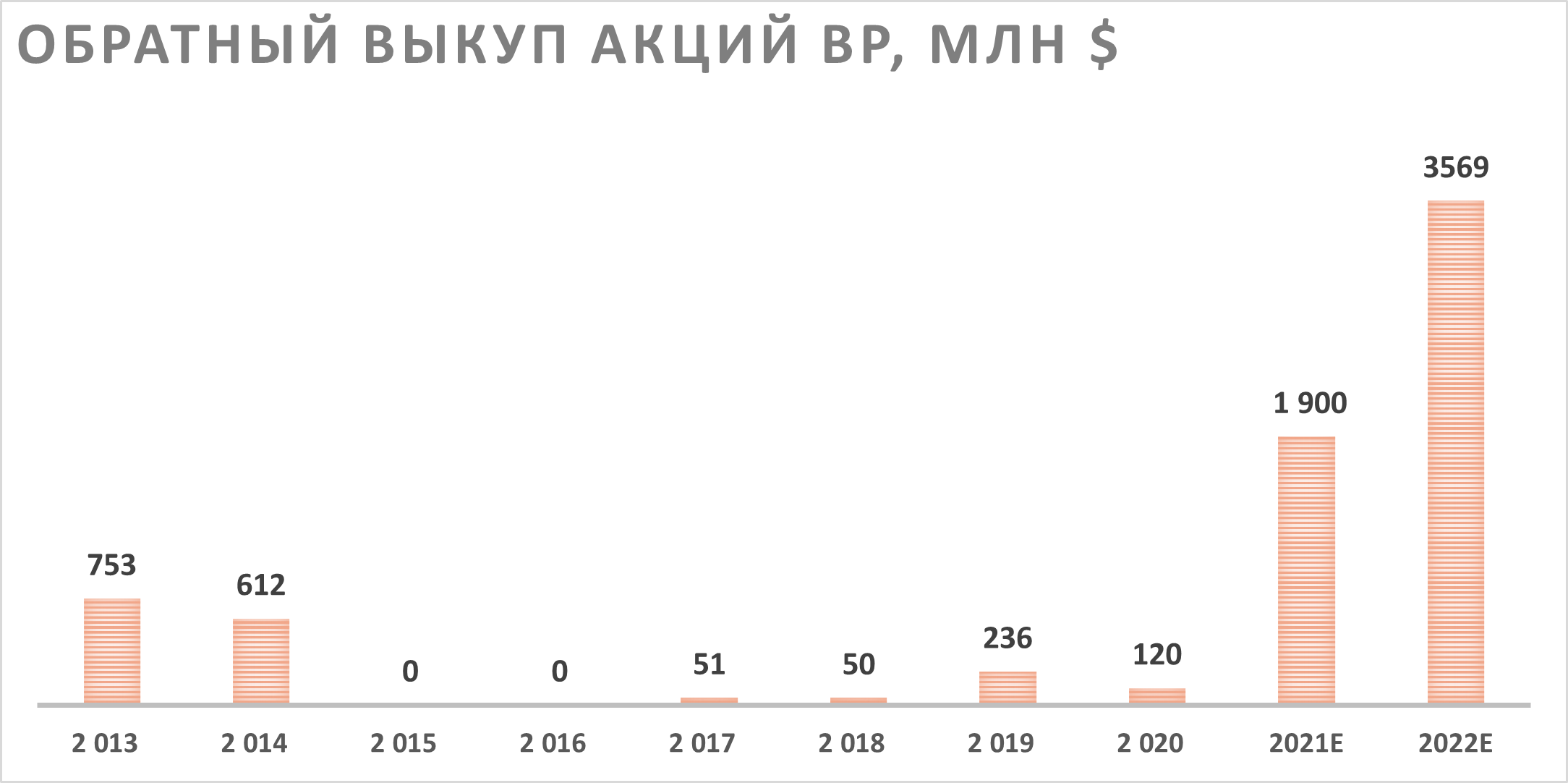

При этом BP регулярно проводит обратный выкуп акций, интенсивность которого зависит от рыночной конъюнктуры. На данный момент компания планирует использовать не менее 60% свободного денежного потока, который остается после выплаты дивидендов, на байбэк. В 2021 году выкуп начался только со второго квартала, в связи с чем его объем будет не так значителен. Однако, учитывая позитивную динамику цен на нефть и сниженные вдвое дивиденды, в 2022 году объем обратного выкупа может быть сопоставим с дивидендными выплатами. Вероятно, уменьшение дивидендов в пользу роста объемов байбэка связано с тем, что менеджмент считает текущие цены акций достаточно привлекательными.

Стратегия

BP собирается в будущем максимально уйти от углеводородов в своей выручке. Еще в далеком 2001 году компания отказалась от названия British Petroleum, предвосхищая озеленение. При этом BP является одним из наиболее авторитетных источников долгосрочных прогнозов в энергетической отрасли. Осенью 2020 года компания представила 3 возможных сценария развития мировой энергетики - Rapid, Net Zero и Business-as-usual. Сценарии в первую очередь отличаются количеством выбросов углекислого газа.

Менеджмент BP считает, что человечеству наиболее оптимально пойти по сценариям устойчивого развития (Rapid или Net Zero), чтобы избежать ряда экологических проблем, включая глобальное потепление.

Практически данные сценарии больше всего отличаются скоростью перехода от углеводородов на более экологичные источники энергии: солнечная и ветряная генерация, водород и биотопливо.

При этом даже в сценарии, когда человечество не старается приложить усилия для снижения выбросов, BP ожидает, что спрос на нефть был около пика в 2019 году и уже с 2030 года начнет существенное снижение. В сценариях устойчивого развития спрос на нефть существенно снизится уже в ближайшие годы.

Финансовые результаты

В первом квартале 2021 года BP, как и большинство нефтегазовых компаний, существенно улучшила свои финансовые результаты и по сравнению с прошлым годом, и по сравнению с предыдущим кварталом. Выручка компании выросла на 11,5% г/г, скорр. EBITDA - на 52,0% г/г, а чистая прибыль акционеров увеличилась почти в 23 раза на фоне эффекта низкой базы.

Также радует значение свободного денежного потока, которое наконец-то стало положительным и достигло $2,3 млрд. Теперь FCF у BP хватает как для выплаты дивидендов и проведения байбэка, так и для постепенного уменьшения чистого долга.

Сильные финансовые результаты, конечно, объясняются уверенным ростом цен на нефть, которые благодаря соглашению ОПЕК+ и прогрессу в вакцинации провели первый квартал в диапазоне $60–70 за баррель. Сдерживающим фактором стало сокращение добычи на 14% г/г, что связано со сделкой ОПЕК+ и снижением инвестиций в разведку и добычу. Во втором квартале рост финансовых результатов продолжится вместе с ростом цен на нефть.

Оценка

Для оценки компании мы использовали оценку по мультипликаторам относительно европейских и американских аналогов, которая дала целевую капитализацию £80,2 млрд, или 396,2 GBP на акцию.

Это соответствует апсайду 19,9%, что соответствует рейтингу "Покупать". С учетом дивидендов апсайд составляет 24,4%.

Одна ADS, торгуемая в США в долларах, эквивалентна шести акциям, в связи с чем целевая капитализация $115,5 млрд соответствует целевой цене $34,23. Это также подразумевает рейтинг "Покупать" и апсайд 22,1%.

Отметим, что для курса GBP/USD мы использовали 12-месячный консенсус, равный 1,44.

Отметим, что средневзвешенная целевая цена акций BP по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет 315,5 GBP (апсайд -4,5%), рейтинг акции - 2,75. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций BP аналитиками DZ Bank составляет 365 GBP (рекомендация - "Покупать"), BNP Paribas - 330 GBP ("Нейтрально").

Акции на фондовом рынке

С начала 2020 года акции BP отстали как от широкого индекса европейский акций, так и от секторального индекса нефти и газа. Отставание от широкого рынка в первую очередь связано с общей слабостью нефтегазового сектора на фоне пандемии. Слабый перформанс относительного сектора вызван неуверенностью инвесторов в эффективности новой стратегии BP. На наш взгляд, сейчас активные инвестиции в ВИЭ с одновременным снижением затрат на разведку и добычу углеводородов становятся все более привычным явлением в европейском нефтегазе, что вместе с высокими дивидендами и байбэком позволит BP в ближайшие месяцы выглядеть лучше сектора.

Техническая картина

С технической точки зрения и акции, и ADS BP движутся в рамках среднесрочного восходящего клина. На данный момент акции находятся в середине фигуры, что является нейтральным сигналом.