Bristol Myers Squibb: ставка на блокбастеры

Одной из ключевых областей исследований Bristol Myers Squibb является иммунная онкология — форма лечения рака, которая использует возможности и силу собственной иммунной системы организма. О том, каких показателей может достичь компания, — в обзоре.

Bristol Myers Squibb (NYSE: BMY) — одна из ведущих биофармацевтических компаний мира. Компания также разрабатывает множество препаратов в различных областях и финансирует ряд исследований.

Патентная защита бизнеса

С точки зрения патентной защиты у Bristol Myers Squibb достаточно уверенные позиции. Три ключевых блокбастера — Revlimid, Eliquis и Opdivo, — формирующие около половины дохода в год, защищены эксклюзивными патентами от конкуренции с дженериками еще примерно на шесть лет. Кроме того, доходы вовсе не упадут до нуля после истечения срока действия патентов, поскольку врачи все равно будут в той или иной степени назначать именно оригинальные препараты даже при наличии конкурирующих продуктов.

Согласно исследованию Обернского университета США, при наступлении так называемого «патентного обрыва» лекарства-блокбастеры теряют около 50% продаж в течение пяти лет после истечения срока действия патента. Это означает, что с высокой вероятностью группа из трех лучших лекарств Bristol Myers Squibb продолжит приносить регулярный доход на уровне более $15 млрд в год и после завершения сроков действия патентов, в дополнение к остальному портфелю имеющихся разрабатываемых и испытываемых препаратов.

Перспективы роста и потенциальные блокбастеры

Bristol Myers Squibb имеет несколько недавно выведенных на рынок препаратов, которые демонстрируют быстрый рост продаж. Среди них, например, Reblozyl для лечения анемии, выручка которого выросла на 67% в течение последнего квартала до более $600 млн в годовом исчислении. При таких темпах роста препарату не потребуется много времени, чтобы стать блокбастером с ежегодным объемом продаж свыше $1 млрд в год.

Недавно FDA также приняла для приоритетного рассмотрения заявку на Reblozyl — препарат для лечения анемии с NTD бета-талассемией. Его вероятное одобрение ожидается в первом квартале 2022 года. Reblozyl разрабатывается совместно с Merck.

Вторым потенциальным блокбастером обещает стать препарат Zeposia, продажи которого за последний год выросли в 20 раз при низкой базе в $2 млн. Тем не менее этот препарат имеет огромный потенциал роста в области лечения рассеянного склероза, а его пиковые продажи оцениваются в $5 млрд в год.

Третьим может стать лекарственное вещество CELMoD. На его основе Bristol Myers Squibb разрабатывает сразу несколько препаратов, предназначенных для лечения серьезных жизнеугрожающих заболеваний — рецидивирующей множественной миеломы третьей стадии, лимфомы, системной красной волчанки и пр. На 40-й ежегодной конференции JP Morgan Healthcare менеджмент оценил потенциал продажи новых продуктов более чем в $25 млрд в год, а класс лекарств CELMoDs охарактеризовал как «лучшие препараты следующего уровня».

Bristol Myers Squibb имеет обширный список препаратов, имеющих значительный потенциал достижения многомиллиардных продаж в середине 2020-х годов. В 2021 году компания получила одобрение для двух клеточных методов лечения — Abecma и Breyanzi. Их ожидаемые пиковые продажи должны составить около $1 млрд и 3 млрд в год соответственно. Компания также объявила о сделке с Century Therapeutics по разработке методов аллогенной клеточной терапии для лечения злокачественных новообразований и опухолей, объем рынка которого может составить около $50 млрд в течение пяти лет. Согласно соглашению Century будет отвечать за открытие кандидатов на разработку и деятельность по доклиническим разработкам, а Bristol Myers Squibb — за клиническую разработку и коммерциализацию.

Финансовые результаты и баланс

За последние пять лет средние темпы роста выручки, операционной прибыли (EBIT) и свободного денежного потока (FCF) Bristol Myers Squibb составили около 22, 15 и 56% г/г соответственно. В конце октября компания объявила о результатах за третий квартал и девять месяцев 2021 года, которые превзошли ожидания инвесторов.

За первые девять месяцев 2021 года выручка выросла на 10% и составила $34,4 млрд, при этом базовая чистая прибыль по стандартам GAAP USA выросла в 4,5 раза и достигла $4,622 млрд. Скорректированная чистая прибыль (non-GAAP) увеличилась на 14% и достигла $5,67 на акцию.

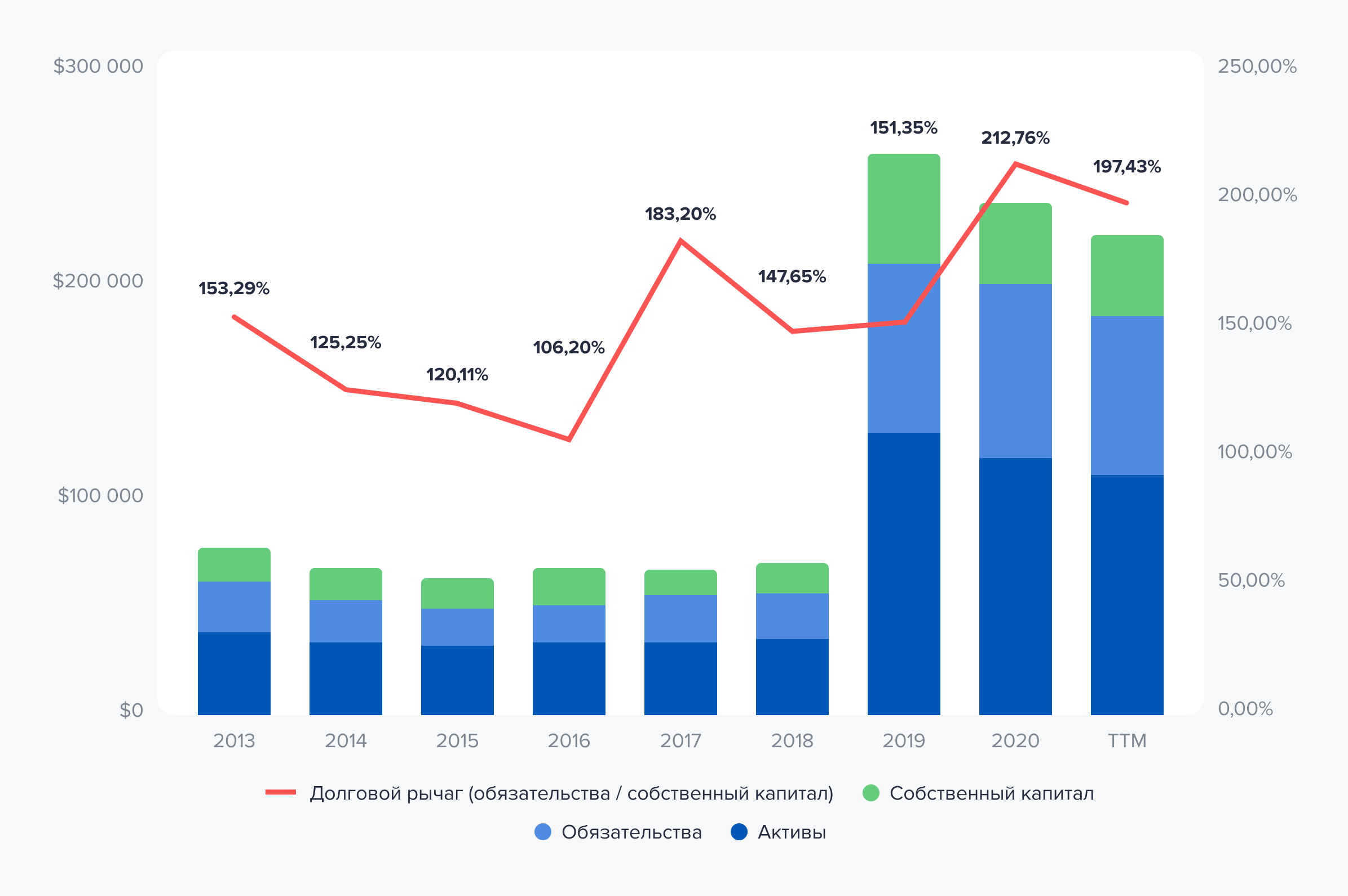

В связи с последними приобретениями Celgene и MyoKardia общий долг Bristol Myers Squibb увеличился менее чем с $6 млрд в 2018 году до $44,73 млрд на сегодняшний день. Однако с учетом наличных и облигаций на балансе на сумму $15,7 млрд, дебиторской задолженности покупателей $8,25 млрд, а также товарных запасов в размере $2,16 млрд ликвидные оборотные активы покрывают долг почти на 70%. Отношение чистого долга к показателю годового EBITDA составляет всего 1,2х, а размер операционной прибыли почти в 7 раз превышает размер процентных платежей.

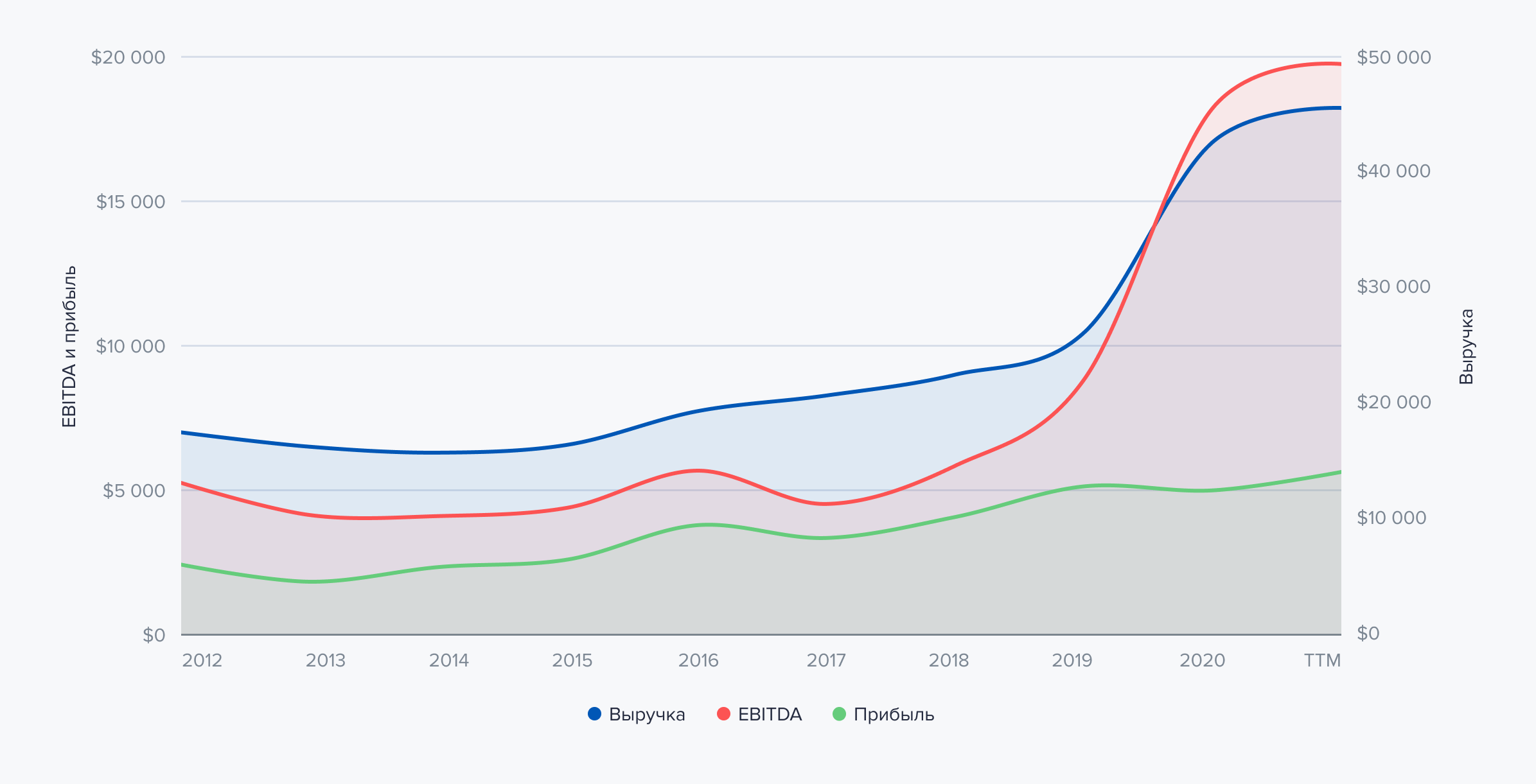

Финансовое состояние компании. Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

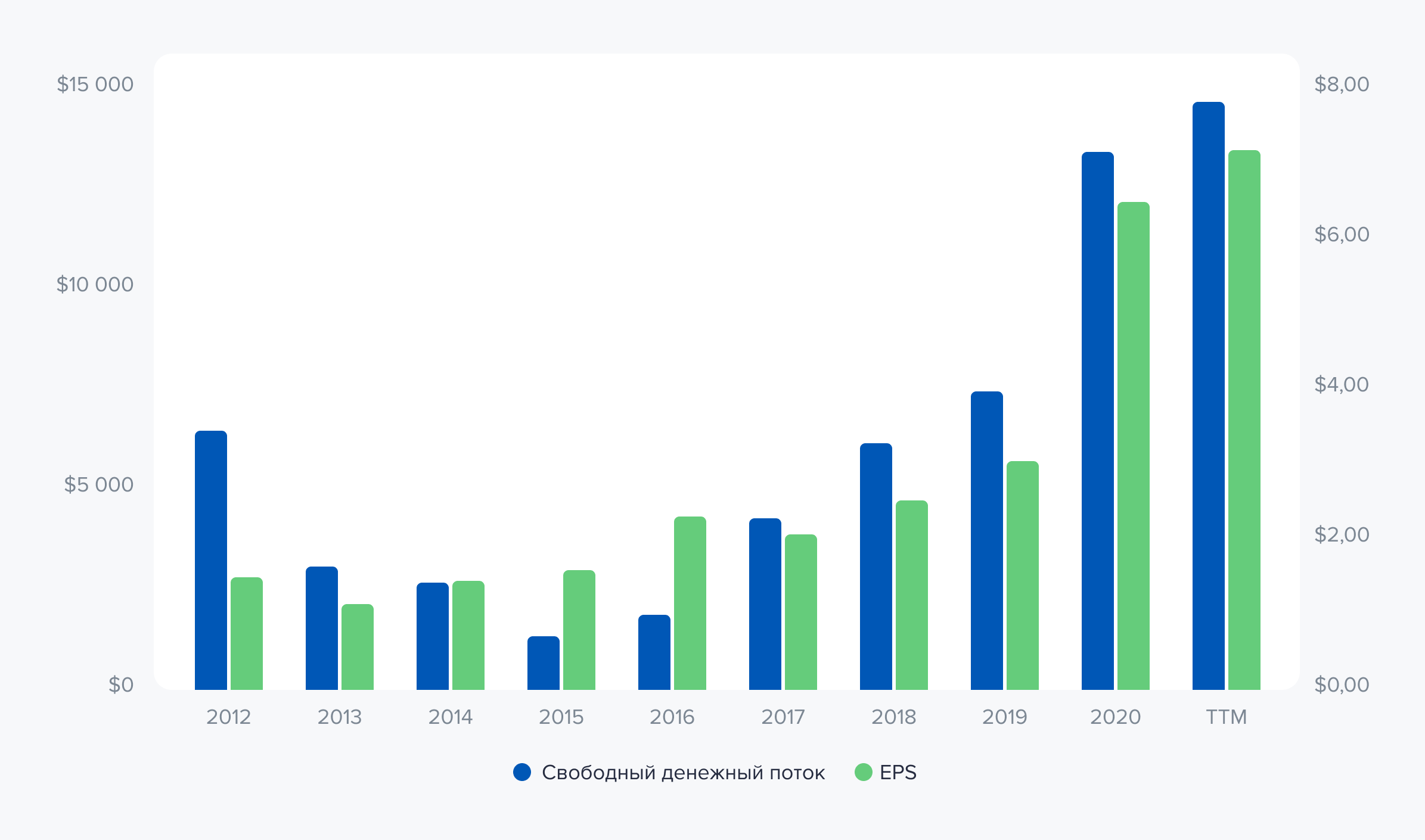

Свободный денежный поток компании и прибыль на акцию. Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Структура баланса компании. Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Дивиденды и обратный выкуп акций

В данный момент Bristol Myers Squibb выплачивает дивиденды в размере $0,54 на акцию в квартал, их форвардная доходность составляет 3,33%. Последние пять лет компания повышает размер дивидендов примерно на 5,6% в год, а история их непрерывного роста насчитывает 15 лет. Кроме этого, начиная с 2019 года Bristol Myers Squibb начала выкупать собственные акции с рынка, увеличивая доходность акционеров на дополнительные 5–5,5% в год.

Завершив череду крупных поглощений, Bristol Myers Squibb обещает акционерам достичь показателя свободного денежного потока по итогам 2021–2023 гг. в размере $45–50 млрд, половину из которых компания будет направлять на погашение долга и R&D, а оставшиеся 50% — на обратный выкуп акций и выплату дивидендов. Исходя из текущей капитализации компании, доходность на вложенный капитал в следующие два года может составить около 10% в дополнении к потенциальному росту стоимости акций.

Прогноз компании

Bristol Myers Squibb имеет диверсифицированный портфель одобренных препаратов и один из самых крупных и перспективных портфелей на стадии клинических исследований и испытаний. С 2015 года компания увеличила скорректированную чистую прибыль на акцию в три раза, но котировки до сих пор торгуются на том же уровне. В основном это происходит по причине роста долгов из-за крупных сделок M&A. Однако ряд фундаментальных преобразований, включая расширение портфеля коммерциализируемых и разрабатываемых препаратов, снижение долговой нагрузки и принятие крупномасштабной программы возврата доходности акционерам, говорят, что в скором времени котировки акций Bristol Myers Squibb могут выйти на новый уровень.

Скорректированная чистая прибыль компании за 2022 год может составить $7,89 на акцию, что примерно на 22% выше прибыли за 2020 год. Исходя из этого, Bristol Myers Squibb торгуется с форвардным Р/Е 8,2х, что предполагает существенный потенциал роста к среднеотраслевой оценке в размере 22х и собственной средней оценке 14х за пять лет.

Прогнозная цена акций Bristol Myers Squibb — $80. Потенциал роста — 23% на горизонте года без учета доходности от выплаты дивидендов и обратного выкупа акций.