Broadcom: ваш проводник в мир прибыли

Драйверы

О компании

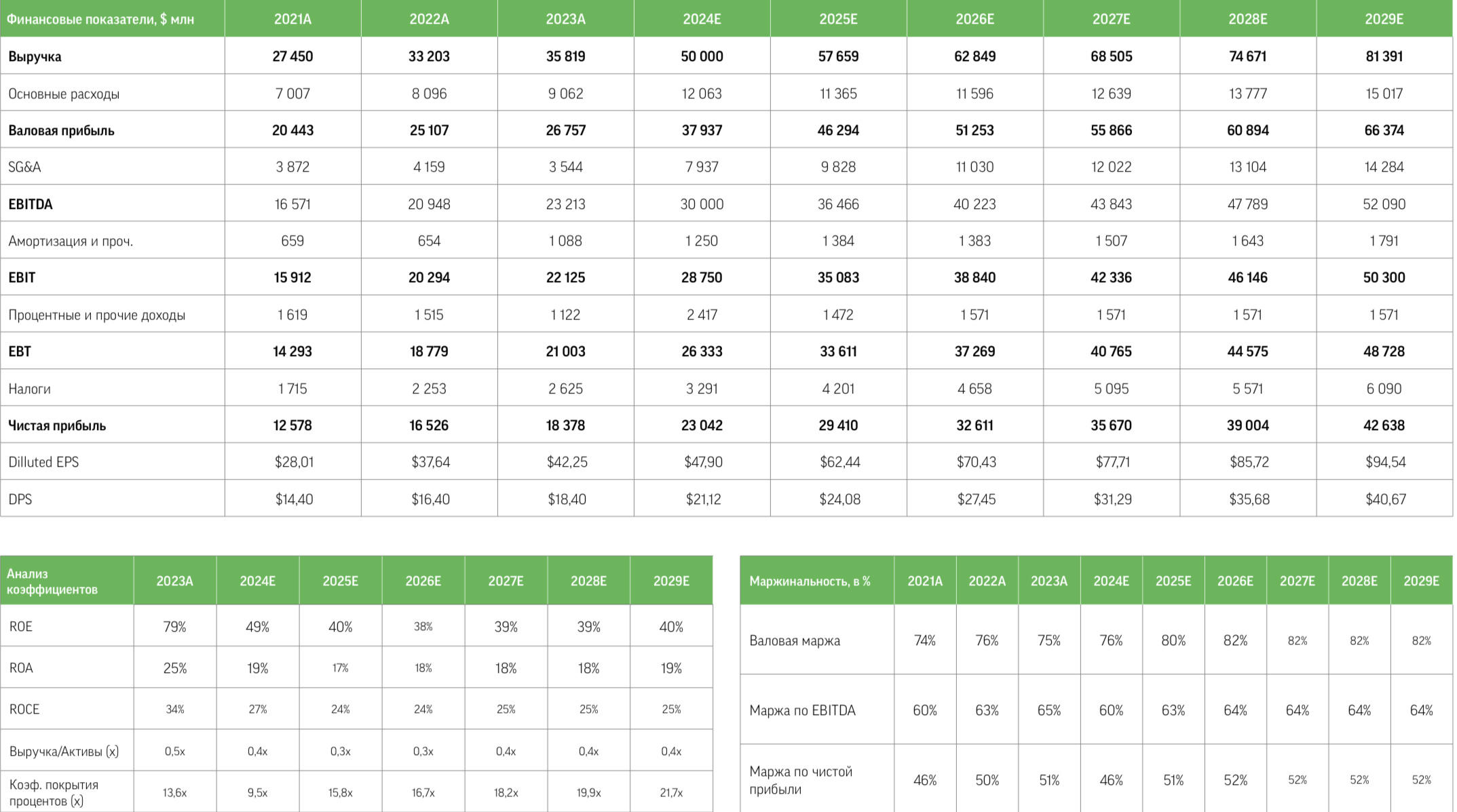

Broadcom (NASD: AVGO) — одна из крупнейших полупроводниковых компаний-поставщиков критически важного корпоративного ПО для ИТ-инфраструктуры с диверсифицированным портфелем решений. Сегмент Semiconductor Solutions генерирует около 60% совокупной выручки компании, остальное приходится на направление Infrastructure Software. С точки зрения регионов присутствия доходы AVGO распределены следующим образом: Китай — 32%, США — 19%, Сингапур — 13%, прочие страны — 36%.

Ключевые инвестиционные тезисы:

Прогнозы и перспективы. Гайденс Broadcom на 2024 финансовый год предполагает, что доля ИИ-продуктов в выручке достигнет 35%. Таким образом, доход этого подсегмента превысит $10 млрд, увеличившись на 150% г/г и выше. Около 70% этой суммы обеспечат доходы от разработки специализированных ИИ-чипов (ASIC) для крупнейших технологических компаний, прежде всего Alphabet (GOOGL), остальную часть доходов ИИ-сегмента принесут продажи сетевого оборудования. Здесь Broadcom является безусловным лидером, чьи рыночные позиции может оспорить только NVIDIA. При этом тренд на усиление конкуренции и диверсификацию на рынке ИИ-ускорителей выгоден для Broadcom. AMD, главный соперник NVIDIA в гонке ИИ, является стратегическим партнером Broadcom. Продукция этих компаний зачастую используется в дата-центрах совместно. По оценкам AMD, к 2027 году рынок ИИ-ускорителей достигнет $400 млрд, демонстрируя рост в среднем на 70% ежегодно. С учетом последних тенденций эти оценки можно считать консервативными.

Позитивный эффект поглощения VMware. Сделка позволила Broadcom усилить позиции на рынке критически важного ПО для ИТ-инфраструктуры, что в будущем сделает компанию одним из бенефициаров развития в сегменте облачных вычислений и гибридной работы. В последнем отчетном квартале выручка направления Infrastructure Software увеличилась на 153% г/г, до $4,6 млрд, а органический рост (без учета вклада VMware) составил почти 40% г/г. Объем портфеля заказов Software в октябре-дека- бре утроился, достигнув $1,8 млрд, прогноз на текущий квартал предпо- лагает результат свыше $3 млрд. Менеджмент Broadcom рассчитывает на выручку сегмента по итогам текущего финансового года на уровне $20 млрд, а также на двузначные темпы увеличения доходов VMware. Слияние положительно скажется на рентабельности Broadcom в долгосрочной перспективе. Компания доказала способность успешно реализовывать потенциал неорганического роста без потери эффективности.

Потенциал восстановления отстающих сегментов бизнеса. Возобновление позитивной динамики финансовых показателей направлений систем хранения данных (Server Storage Connectivity) и широкополосных сетей (Broadband) должно начаться в конце текущего года. Это будет способствовать улучшению рентабельности бизнеса и общему росту бизнеса в 2025–2026 годах. Broadcom — главный поставщик 5G-радиочастотных компонентов, таких как модули Wi-Fi + Bluetooth для Apple. С учетом сложной ситуации, в которой находится бизнес последней, маловероятно, что в ближайшие годы корпорация откажется от услуг Broadcom. Мы прогнозируем дальнейшее углубление технологического сотрудничества между Apple и Broadcom в целях сохранения конкурентоспособности на насыщенном рынке.

Устойчивое развитие, высокая эффективность бизнеса, стремление генерировать стабильный денежный поток, регуляторный возврат средств акционерам обеспечивают Broadcom привлекательность как в качестве компании «роста», так и в качестве идеи для консервативных инвесторов. Акции AVGO торгуются с существенным дисконтом к отраслевому индексу SOXX, что предполагает высокий потенциал их роста. Наша целевая цена по AVGO: $1550, рекомендация: «покупать». Stop-loss советуем установить на уровне $1100.