AMD: процессор перегрелся

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики Синары допускают , что AMD в ближайшие годы может увеличить долю на рынке ПК за счет Intel. Но при этом серьезные риски для AMD представляет переход на процессоры на базе ARM. Считают текущую оценку завышенной, рекомендуют продавать акции AMD

Закрыта аналитиком

0,14 %

Обновление от 12.11.21:

Целевая цена акций AMD повышена, и теперь она стала выше цены старта идеи. Поскольку идея была на шорт, она точно принесет убыток. Вопрос какой.

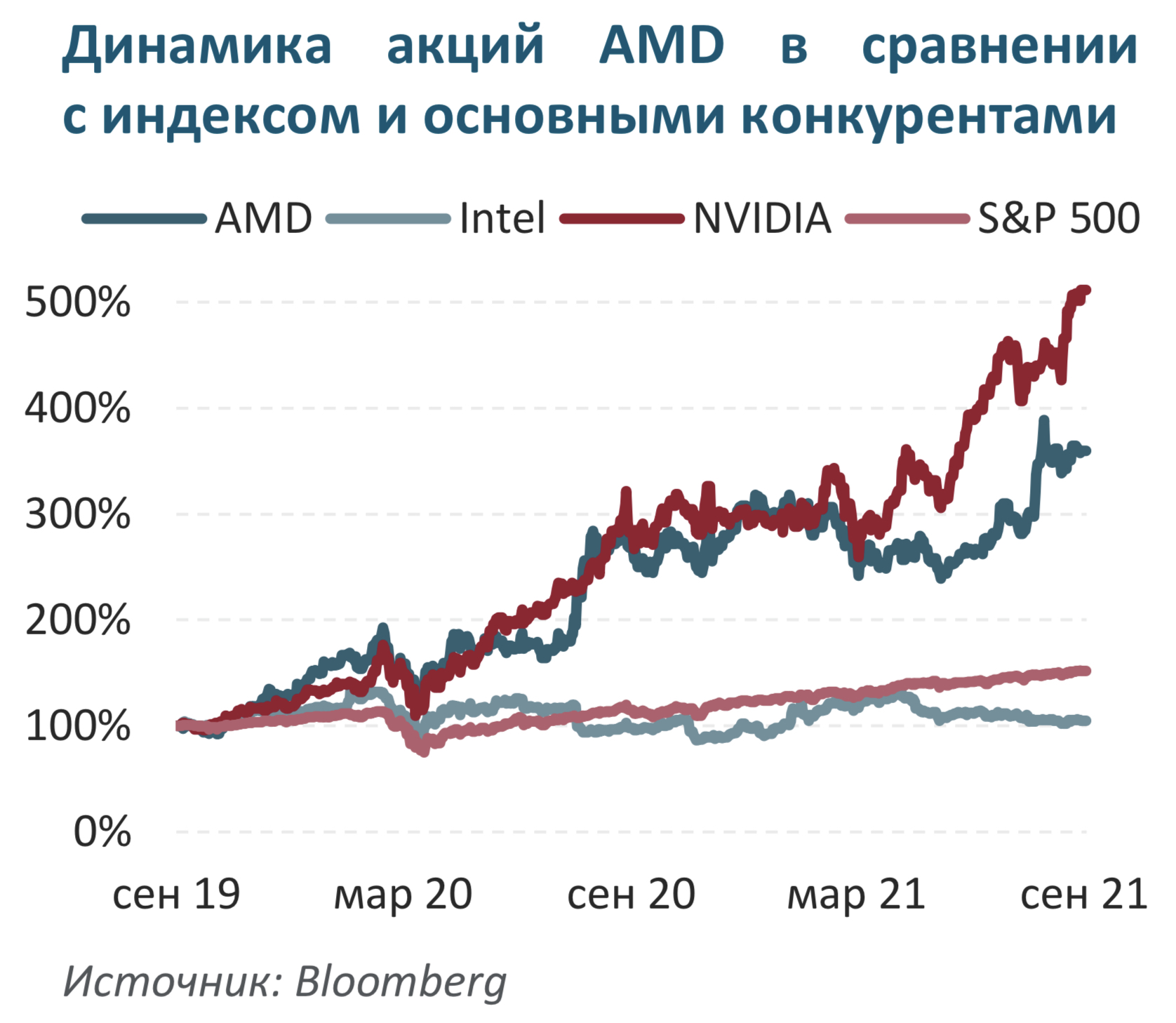

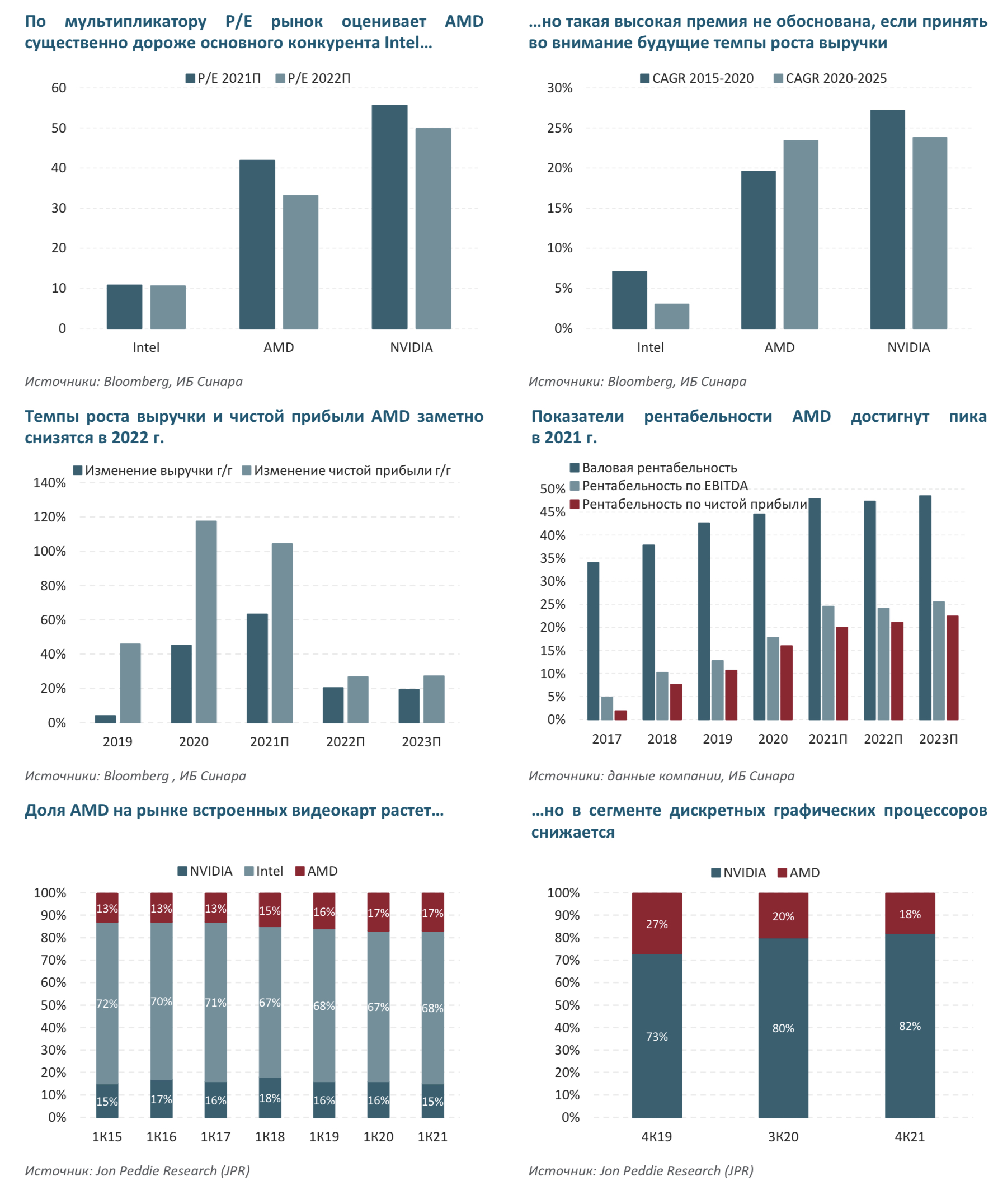

С момента выхода нашего первого обзора и начала анализа эмитента (7 сентября) котировки акций AMD выросли на 35% благодаря публикации сильных результатов за 3К21. Мы недооценили темпы роста сегмента процессоров для серверов, выручка которого выросла в 3К21 на 79% г/г (мы прогнозировали 61%). Кроме того, стало известно, что AMD начнет поставлять серверные процессоры для компании Meta Platforms (еще недавно именовавшейся Facebook) и, как результат, увеличит долю на рынке больше, чем мы предполагали. Тем не менее, капитализация AMD ($180 млрд) всего на 13% меньше капитализации Intel, хотя прибыль Intel за 2021г. прогнозируется в 6,7раза выше. На наш взгляд, рынок переоценивает перспективы AMD: коэффициент P/E на 2021 г., исходя из наших прогнозов, составляет 47,7 (на 2022 г. — 34,2). Мы повышаем справедливую цену по акциям AMD с $80 до $116 за штуку, рейтинг прежний — «Продавать».

Исходная идея:

Котировки Advanced Micro Devices (NASD: AMD) за последние 2 года выросли в 3,6 раза благодаря оптимизму инвесторов относительно успехов компании по отвоеванию доли рынка у Intel. Капитализация AMD в настоящий момент составляет $133 млрд, всего в 1,6 раза меньше капитализации Intel, хотя прибыль Intel за 2020 г. была в 6,4 раза выше. На наш взгляд, рынок сильно переоценивает перспективы AMD: коэффициент P/E на 2021 г., исходя из наших прогнозов, составляет 42 (на 2022 г. — 33). По нашим расчетам, справедливая цена составляет $80 за акцию, что предполагает рейтинг эмитента «Продавать».

AMD значительно отстает от Intel в области НИОКР. Несмотря на недавние успехи AMD мы считаем, что рост рыночной доли компании будет замедляться и остановится после 2025 г., тогда как Intel восстановит свои позиции. Расходы Intel на НИОКР гораздо выше, чем у AMD: в предыдущие пять лет компания в среднем тратила около по $13,2 млрд при тратах AMD всего в $1,4 млрд. Из- за такой гигантской разницы AMD столкнется со сложностями в плане поддержания в будущем своего технологического превосходства. Благодаря платформам Ryzen, EPYC и Radeon, AMD удалось повысить конкурентоспособность в части центральных и графических процессоров и увеличить свои соответствующие доли рынка, но мы считаем менее очевидными долгосрочные перспективы прироста доли. AMD придется значительно увеличить операционные расходы (особенно на НИОКР), чтобы идти в ногу с лидерами рынка. Как следствие, темпы роста скорректированной прибыли снизятся с 111% в 2017–2022 гг. до 19% в 2022–2025 гг.

Nvidia опережает AMD в технологиях графических процессоров. Nvidia невероятно успешно использует свои графические процессоры на смежных рынках, таких как искусственный интеллект и нейросети. Доля AMD на рынке дискретных графических процессоров (10% от выручки AMD, по нашим оценкам) в 2К21 упала до 17% по сравнению с 19% в 1К21 и 20% в 2К20, согласно Jon Peddie Research. AMD очевидно проигрывает конкуренцию главному сопернику — Nvidia, чья доля на рынке дискретных графических процессоров сейчас составляет доминирующие 83%.

AMD по-прежнему остается в роли аутсайдера на рынке процессоров. AMD проигрывает Intel в различных аспектах — от НИОКР до маркетинга и ценообразования. По доле рынка, рентабельности и финансовым ресурсам AMD сильно отстает от Intel, что позволяет Intel крайне активно продвигать свои продукты, переманивая клиентов и торговых партнеров AMD. Такие действия впрошлом приводили к снижению продаж AMD в расчете на единицу продукции и более низкой средней отпускной цене на многие ее продукты, отрицательно сказывались на прибыли и прибыльности.

Справедливая стоимость акций AMD на 27% ниже рыночных котировок.

Текущая цена акций AMD предполагает фантастические темпы роста. Согласно консенсус-прогнозу Bloomberg, инвесторы закладывают темпы роста чистой прибыли порядка 40% (CAGR 2020–2025). По нашим расчетам, мультипликатор P/E у AMD составляет 42 по прогнозируемой на 2021 г. прибыли, тогда как у Intel он равен всего 11, хотя эти две компании выступают прямыми конкурентами и делят одни и те же рынки.

На основе DCF-модели справедливая стоимость акций AMD составляет $80 за штуку, что предполагает потенциал снижения на 27% с текущих уровней и рейтинг эмитента «Продавать».

Рынок и основные тренды в отрасли

Мы полагаем, что на рынке ПК AMD в ближайшие годы немного увеличит свою долю за счет Intel. Серьезные риски для AMD и Intel представляет переход на процессоры на базе ARM как в ПК, так и в серверах, хотя мы ожидаем, что чипы на базе x86 останутся доминирующими в обозримом будущем.

Быстрорастущий и высокоприбыльный рынок серверов для центров обработки данных и облачных платформ представляет собой самый привлекательный сегмент, на котором почти безраздельно властвует Intel с долей порядка 90% (доля AMD составляет менее 10%). Данный сегмент по итогам 2020 г. приносил 17% общей выручки AMD. По нашим оценкам, рынок процессоров для дата- центров и облачных вычислений будет расти высокими темпами (10% CAGR до 2024 г.), и к 2025 г. доля сегмента в выручке компании достигнет 30%.

Общие продажи видеокарт, интегрированных и дискретных, выросли в 2К21 почти на 40% г/г благодаря пандемии, которая привела к резкому росту продаж ПК. Intel остается лидером на рынке благодаря встроенным в ноутбуки графическим процессорам, которые составляют бόльшую часть в продажах ПК, где процессоры Intel по-прежнему доминируют. Таким образом, в сегменте видеокарт Intel занимает 68% рынка, AMD — 17%, а Nvidia — 15%.

Риски

Основные риски мы видим в значительных колебаниях на рынке ПК, что может привести к увеличению поставок микропроцессоров и графических процессоров. Продолжение роста доли на рынке на фоне отставания Intel.

Оценка стоимости

Хотя темп роста выручки в ближайшие 5 лет составит, по нашим оценкам, 23% и по этому показателю AMD превзойдет Intel, это не оправдывает прогнозные мультипликаторы. Как видно из таблицы со сравнительной оценкой, по коэффициенту P/E на 2021 г. акции AMD торгуются с 4-кратной премией к соответствующему показателю Intel. AMD и Intel очень схожи по структуре выручки, и в долгосрочной перспективе их темпы роста должны быть сопоставимыми. AMD увеличивает долю на рынке процессоров для ПК, но сильно отстает от Intel по доле в сегменте дата-центров и уровню расходов на НИОКР.

В рамках нашей DCF-модели справедливая стоимость акций AMD составляет $80 за штуку, что предполагает потенциал снижения в 27% с текущих уровней и рейтинг эмитента «Продавать» (не является индивидуальной инвестиционной рекомендацией).

Цена открытия

08 сентября 2021

110,15 USD

+0,14%

Цена закрытия

24 января 2022

110 USD

Инвесторы говорят

Отзывы наших пользователей