Быки в Норильск пришли

Драйверы

Повышаем целевую цену бумаг Норильского никеля на 7%, до 150 руб., и улучшаем взгляд до «Позитивного». Мы пересмотрели вверх производственные показатели компании, а также заложили в модель более слабый курс рубля, что напрямую позитивно влияет на бизнес компании.

Взгляд на компанию

Один из бенефициаров слабости рубля. Недавнее падение российской валюты против доллара играет на руку Норникелю из-за ориентации его бизнеса на экспорт. Ждем заметного улучшения рентабельности по EBITDA с текущих 40% до 45–50%.

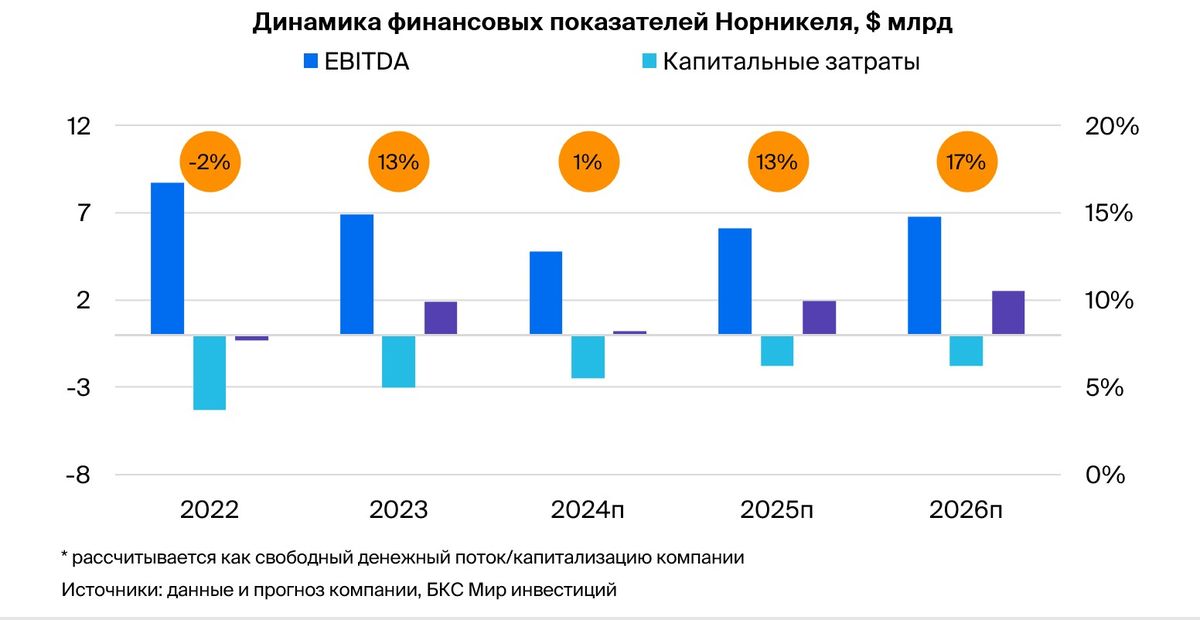

Компания пропустила промежуточные дивиденды за 9 месяцев 2024 г., но может вернуться к выплатам в следующем году в результате выхода на положительный свободный денежный поток. Этому будут способствовать восстановление производства, слабый рубль и низкие капитальные затраты, по нашему мнению.

Драйверы роста

Возвращение к выплате дивидендов. Фактор дивидендов является решающим в истории Норникеля. Ранее, во время действия акционерного соглашения с РУСАЛом, компания щедро делилась прибылью с акционерами. Но в 2022 г., после истечения соглашения, компания неофициально перешла на свободный денежный поток в качестве дивидендной базы. С этого момента Норникель лишь единожды рекомендовал дивиденды (за 9 месяцев 2023 г.).

Менеджмент пересмотрел вверх ориентиры производства никеля на 5-7%, а металлов платиновой группы на 10–14% в 2024 г. и ждет нормализации оборотного капитала. Мы ожидаем, что компания выйдет на положительный свободный денежный поток в следующем году, что позволит вернуться к долгожданным дивидендам.

Удорожание металлов, слабый рубль. Рост цен на корзину металлов обеспечивает более высокие прибыли Норильского никеля. Это позволит повысить дивиденды. Ослабление рубля также позитивно для компании.

Ключевые риски

Рост оборотного капитала. Проблемы с увеличением оборотного капитала все еще актуальны для Норникеля из-за санкционных ограничений, что негативно для свободного денежного потока.

Основные изменения

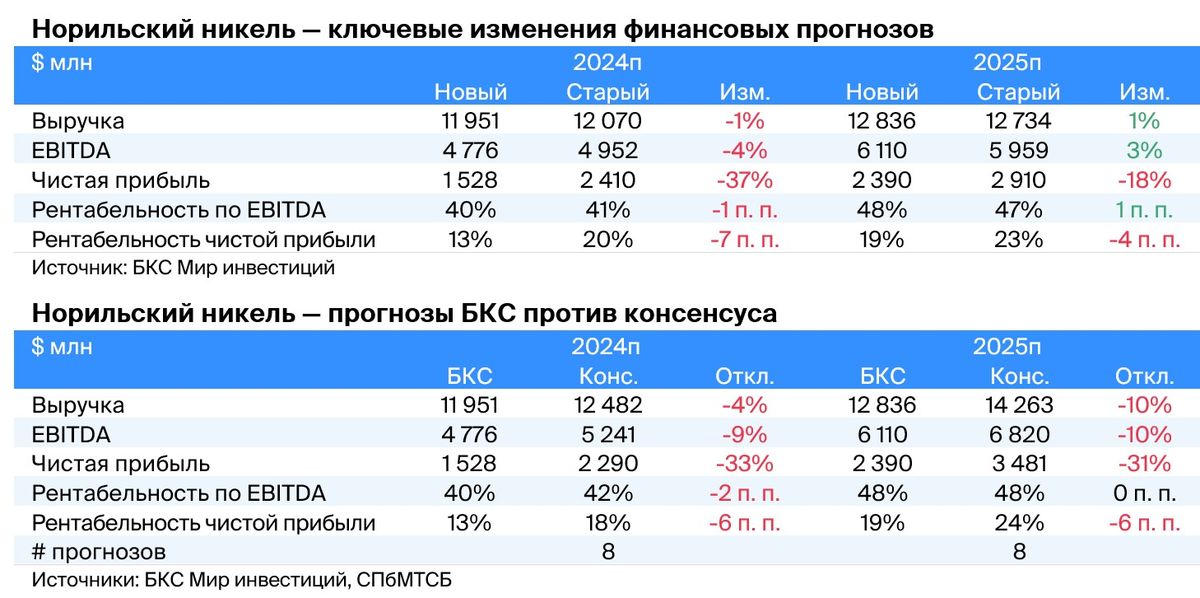

Позитивны для компании ослабление рубля и прогнозируемый рост производства. Мы понизили долгосрочный курс рубля на 6–9% против предыдущих оценок, а также заложили в нашу модель более высокие объемы производства и продаж Норникеля. Эти два фактора позитивно сказались на оценке бумаги.

Повысили целевую цену, улучшили взгляд до «Позитивного». Повышаем целевую цену по бумагам Норникеля по методу дисконтирования денежных потоков на 7%, до 150 руб. Потенциал роста составляет 49%. С учетом избыточной доходности 25% повышаем взгляд до «Позитивного».