Cango - can go!

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Cango - поставщик кредитных решений для приобретения машин и цифровая торговая платформа для автодилеров. В январе акции Cango достигли 17$, после чего упали ниже 6$. Усиленные Инвестиции считают, что пришло время присмотреться к покупке подержанных акций

Закрыта по тайм-ауту

-24,89 %

Cango Inc. (NYSE: CANG) является поставщиком кредитных решений для приобретения машин, а также предоставляет цифровую торговую платформу для дилеров. С точки зрения кредитования, Cango заключает договора с одной стороны - с дилерами, с другой стороны - с банками, то есть работает в основном по «asset light» бизнес-модели.

Компания показала отличный прирост выручки +394% (!) с ускорением в первом квартале 2021 года, является недооценённой по показателю P / Annualized Earnings, при этом на росте ставок и бумажном one-off убытке за 1 квартал 2021 котировки сильно снизились в стоимости относительно максимума, что, даёт хорошую возможность для покупки.

Также, компания владеет пакетом акций Li Auto – производителя гибридного автомобиля (PHEV) Li Xiang One с прицелом на полностью электрические модели в будущем.

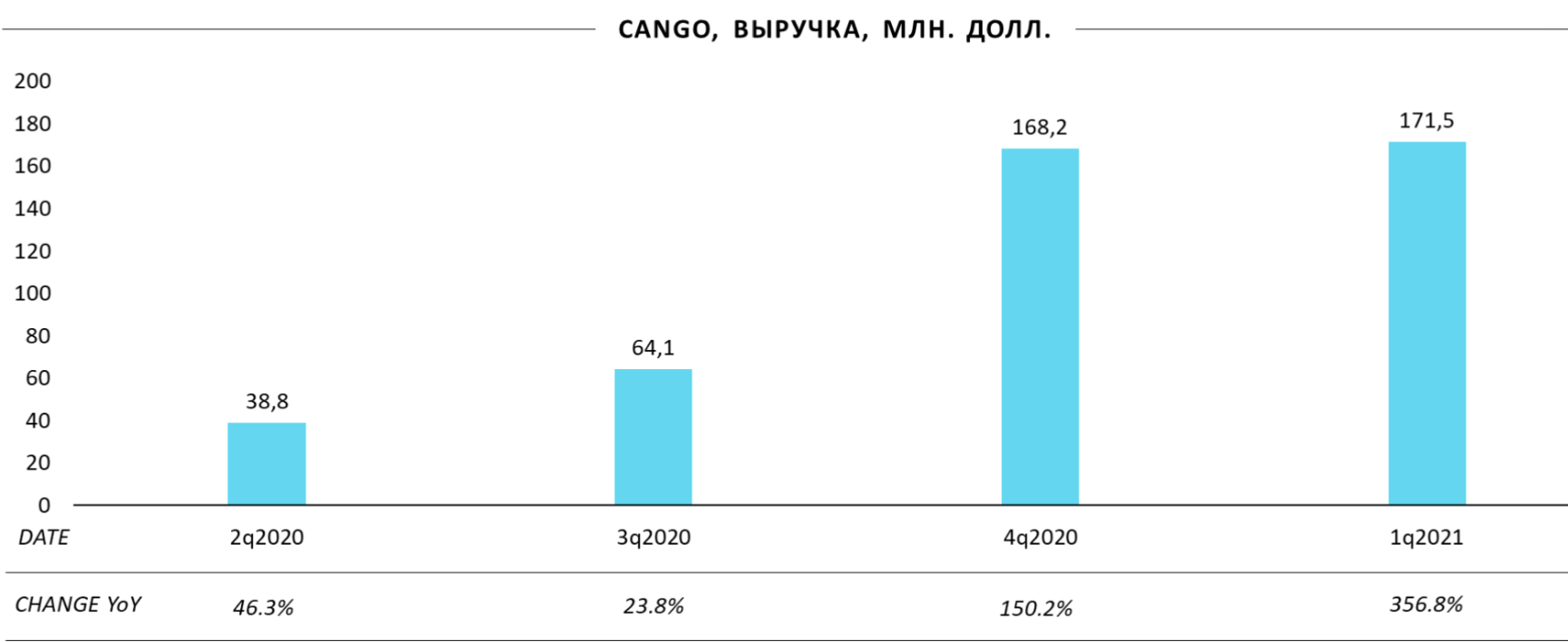

- В последние два квартала компания показала рекордные приросты выручки:

Этот рост был в основном обусловлен увеличением объемов сделок по торговле автомобилями в первом квартале 2021 года – основным направлением бизнеса компании.

- Перспективы роста: расширение рынка электромобилей, увеличение доли рынка Li Auto и релиз новых моделей, прямой бенефит компании от программы «по нулевым выбросам» правительства Китая.

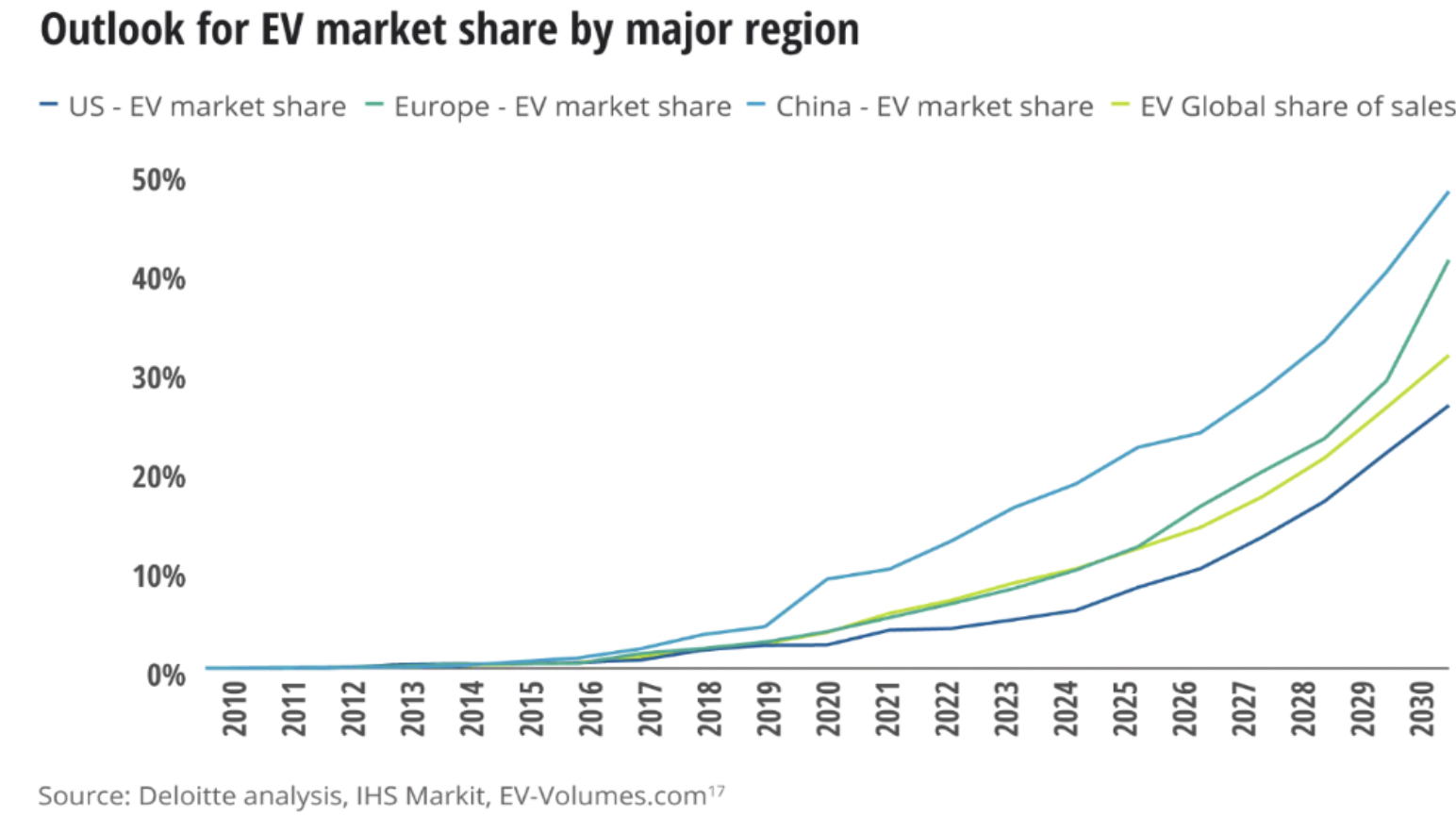

Тренд на замещение «грязных» средств передвижения на EV – расширение рынка электромобилей в Китае и в мире. Повторим прогноз «Делойт» из нашей предыдущей записки по X Peng:

Так, к 2025 году ожидается что в Китае электромобили займут 20% всего рынка, а к 2030 – 50%.

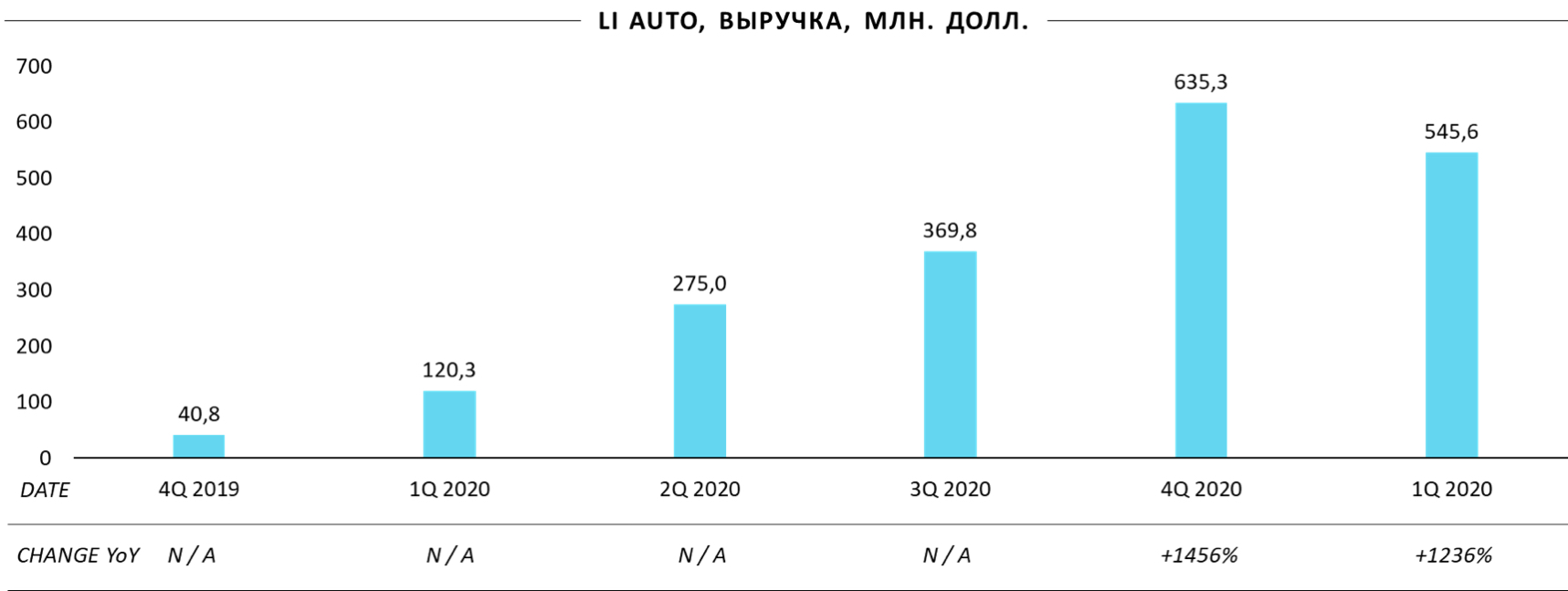

Раскрытие стоимости Li Auto. Компания показывает очень сильный прирост выручки в последние кварталы:

Выручка Li Auto растёт благодаря увеличению числа продаваемых автомобилей Li One. Так, например, в мае 2021 года компания отчиталась об увеличении поставок в 101% г/г. Справочно, рост поставок в апреле 2021: +111.3% г/г, в марте 2021: +238.6% г/г.

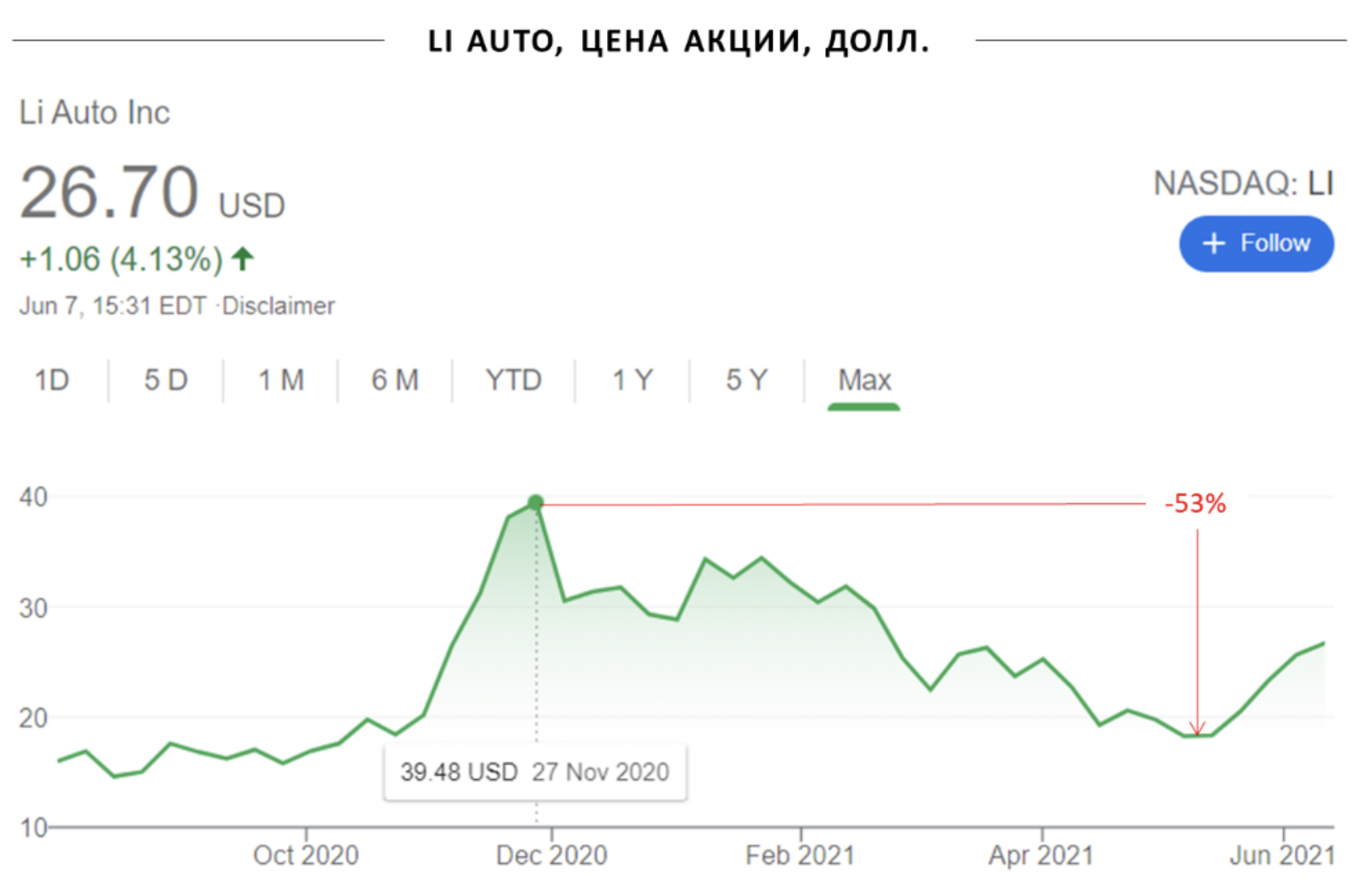

Cango держит на балансе акции Li Auto на $256 млн., что составляет 1.3% от капитализации. Как и у многих других производителей электромобилей, в последние месяцы капитализация Li Auto сильно уменьшилась:

Но в последнее время наблюдается восстановление – при продолжении этой тенденции, ожидается позитивный эффект на выручку Cango в последующих в 2021 году кварталах.

Тренд на политические решения в пользу электромобилей – опять повторение тезиса из записки по X Peng. В Китае это выражено в виде финансовой помощи при покупке электромобилей и государственной поддержки производителей EV (источник).

Добавим к этому важный факт: Китай ввел мандат для автопроизводителей, требующий, чтобы электромобили составляли 40% всех продаж к 2030 году.

- Недооценка: компания имеет капитализацию $756 млн., с учётом пакета Li Auto, стоимостью $256 млн. За его вычетом компания стоит всего 5.2x по мультипликатору P/Annualized Normalized Earnings (при этом прибыль достаточно круто растет).

Также компания стоит всего 0.8x по мультипликатору P/Book (P/Book <1x – знак высокой привлекательности). Для сравнения, у QFIN P/Book 3.2x – намного выше:

- Локальная коррекция акций, дающая удачный момент для входа: cейчас акции компании находится на минимумах, в том числе за счет слабой отчетности за 1й квартал в котором компания зафиксировала крупный бумажный one-off убыток от переоценки Li Auto, который (вместе со снижением стоимости Li Auto) мог привести к падению цены акций Cango:

- Дальнейший рост ставок как основной риск: хотя это не предопределено и разные лица в ФРС и макроэкономисты заявляют о разных вариантах будущей монетарной политики США, в случае реализации сценария повышения ставок, цена акций и Li Auto и Cango может серьёзно скорректироваться.

Несмотря на это, мы считаем Cango привлекательной инвестицией с долгосрочным потенциалом роста и добавили её в портфель Trending Ideas.

Цена открытия

08 июня 2021

5,7 USD

-24,89%

Цена закрытия

08 июня 2022

4,281 USD

Инвесторы говорят

Отзывы наших пользователей