Carnival Cruise Lines держит курс на восстановление

Драйверы

О компании

Carnival Corporation (NYSE: CCL) — крупнейшая компания в мировой круизной индустрии, владеющая и управляющая флотом круизных лайнеров. Компания обладает диверсифицированным и масштабным портфелем брендов, включающим такие известные имена, как Carnival Cruise Lines, Holland America Line, Costa Cruises, Princess Cruises, Seabourn Cruise Line, Windstar Cruises, AIDA Cruises, Cunard Line, Ocean Village, P&O Cruises, Swan Hellenic и P&O Cruises Australia. Маршрутная сеть Carnival охватывает все ключевые туристические регионы мира, включая Северную Америку, Великобританию, Германию, страны Южной Европы, Южную Америку и Азиатско-Тихоокеанский регион. Акции Carnival торгуются на Нью-Йоркской и Лондонской фондовых биржах.

В чем идея?

- Круизная индустрия переживает продолжительный период роста. Ожидается, что пассажиропоток увеличится примерно на 9% в 2025 году, а в последующие три года будет расти в среднем на 3,6% в год. Положительная динамика наблюдается во всех регионах. Рост цен поддерживается спросом на возможность посетить несколько направлений в рамках одного путешествия, а также увеличением располагаемых доходов и высокой лояльностью клиентов. Carnival занимает доминирующее положение на олигополистическом рынке круизов с долей рынка 36%.

- Успешная динамика текущего года уже трижды побудила менеджмент повысить годовой прогноз. Улучшение доходности мест на кораблях при одновременном контроле операционных расходов и снижении процентных выплат создают значительный потенциал роста чистой прибыли.

- Высокий уровень задолженности компании стабильно снижается. Активные погашения, реструктуризации и рефинансирование позволили сократить совокупный долг на $8 млрд за последние три года и вывести операционные активы из залога. Сейчас компания находится в одном шаге от возвращения инвестиционного кредитного рейтинга, что значительно расширит её возможности рефинансирования.

- Текущая рыночная оценка Carnival ниже, чем у сопоставимых компаний. Мы ожидаем, что повышение рейтинга и дальнейшее подтверждение позитивных тенденций в новых прогнозах компании станут катализаторами роста акций.

Почему нам нравится Carnival Corp.?

- Причина 1: Устойчивое расширение глобальной круизной индустрии

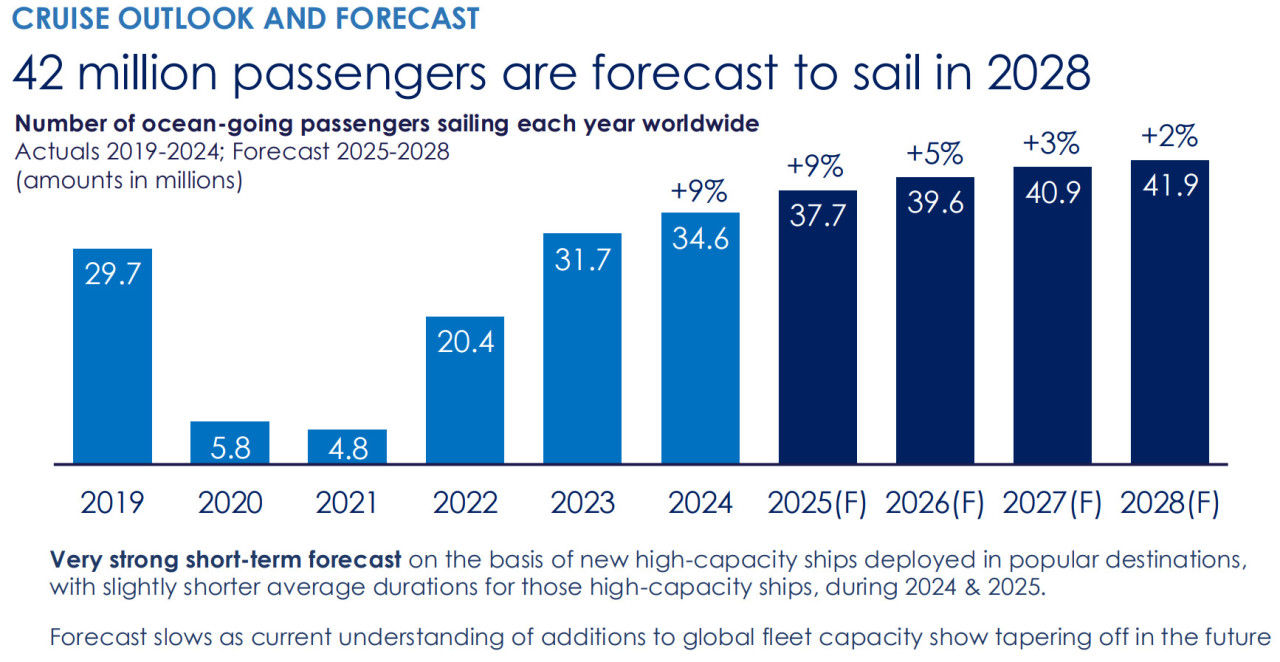

Круизная индустрия демонстрирует стабильный рост с постпандемийного периода благодаря увеличению располагаемых доходов населения и растущей популярности путешествий с посещением нескольких мест за одну поездку. На фоне продолжающегося роста цен на отели и авиабилеты круизы имеют важное преимущество — возможность получить путешествие типа “все включено” по сопоставимой цене, при этом транспортные расходы относительно обычных поездок значительно ниже. В результате в 2024 году в круизы отправились 34,6 млн человек, что на 9,3% больше, чем в 2023 году. Несмотря на значительный рост, круизы по-прежнему занимают лишь 2,7% в структуре мирового сектора путешествий и туризма, что оставляет значительный потенциал для дальнейшего расширения рынка.

Северная Америка остаётся крупнейшим источником спроса и основным драйвером роста мирового рынка круизов: в 2024 году этот регион обеспечил 59,2% всех пассажиров, а его годовой рост составил 13,4% — самый высокий показатель в мире. Европа занимает второе место, формируя 24,4% мирового пассажиропотока, однако рост здесь был более умеренным — 2,8%, и такие темпы, вероятно, сохранятся в ближайшем будущем из-за слабой экономической динамики и геополитической напряжённости. Азия также демонстрирует сильную динамику с ростом пассажиропотока на 9,8% в год, однако её доля пока составляет лишь 11,6% мирового рынка.

Согласно прогнозу отраслевой ассоциации, в 2025 году рост продолжится, и число пассажиров достигнет 37,7 млн человек. В дальнейшем темпы роста, вероятно, будут более умеренными, но среднегодовой темп роста (CAGR) 3,6% создает прочную основу для увеличения доходов отрасли в долгосрочной перспективе. Поддерживает этот тренд и устойчивое наращивание вместимости для пассажироперевозок — в 2025 году количество кают компаний-членов Cruise Lines International Association (CLIA) впервые превысило 650 тысяч.

Источник: Cruise Lines International Association

Стратегические инвестиции круизных операторов привели к расширению выбора развлечений и услуг на борту, повысив уровень сервиса и сделав круизы привлекательными для более широкой аудитории, включая более молодое поколение. Эти вложения оправданы высокой удовлетворённостью клиентов и формированием прочной лояльности: по данным CLIA, 82% путешествовавших в круизах намерены повторить этот опыт. Кроме того, около 12% опрошенных совершают два круиза в год, а 10% — от трёх до пяти.

Если раньше основную аудиторию составляли состоятельные представители старших поколений, то теперь она заметно омолодилась: средний возраст круизного путешественника — 46,5 лет, а люди младше 40 лет составляют 36% всех клиентов. Таким образом, долгосрочный спрос на круизы обеспечен — по мере того как поколение Z и миллениалы увеличивают свои доходы и стремятся к новым впечатлениям.

Источник: Cruise Lines International Association

Рынок круизов фактически контролируется тремя крупнейшими компаниями. Carnival является доминирующим игроком с долей 41,5% по количеству пассажиров и 36% по выручке. На втором месте — Royal Caribbean International с долей 27% и 24,8% соответственно, за ним следует Norwegian Cruise Line с аналогичными показателями 9,4% и 14,1% в 2025 году.

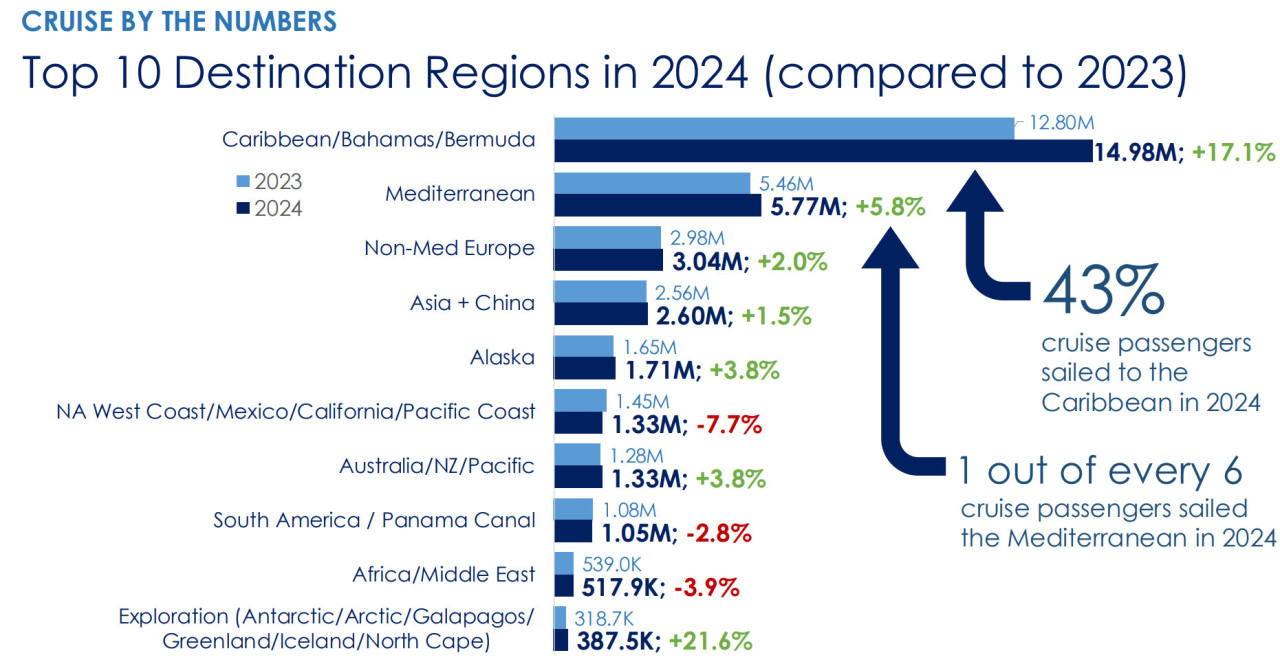

Наиболее популярными направлениями остаются Карибский регион, а также Багамы и Бермуды, на долю которых приходится 43% всех пассажиров, причём рост составил впечатляющие 17% год к году (г/г). Этому способствовали активные инвестиции круизных операторов в собственные объекты инфраструктуры в Карибском регионе, которые, как ожидается, окупятся в относительно короткие сроки. Европейские маршруты также пользуются спросом — 25,5% всех пассажиров, из которых более половины совершают путешествия по Средиземному морю.

На этих самых востребованных направлениях Carnival обладает беспрецедентным присутствием. В Карибском регионе компания владеет семью специально построенными эксклюзивными локациями, которые, по прогнозам, смогут принять более 8 млн гостей в 2026 году, включая новую Isla Tropicale, запланированную к открытию в том же году. По оценке компании, это почти равно совокупной вместимости аналогичных объектов всех конкурентов. В Европе Carnival занимает лидирующие позиции в Германии и Великобритании с долей около 60%, а также является вторым по величине игроком в Испании, Италии и Франции, где на долю компании приходится треть доходов отрасли.

Несмотря на благоприятную отраслевую динамику и доминирующее положение, рыночная оценка Carnival остаётся ниже, чем у конкурентов. Финансовые причины этого очевидны, но, вероятно, будут устранены в ближайшее время, что создаёт среднесрочный драйвер роста мультипликаторов и стоимости акций.

- Причина 2: Сильные текущие результаты и позитивные тренды бронирований

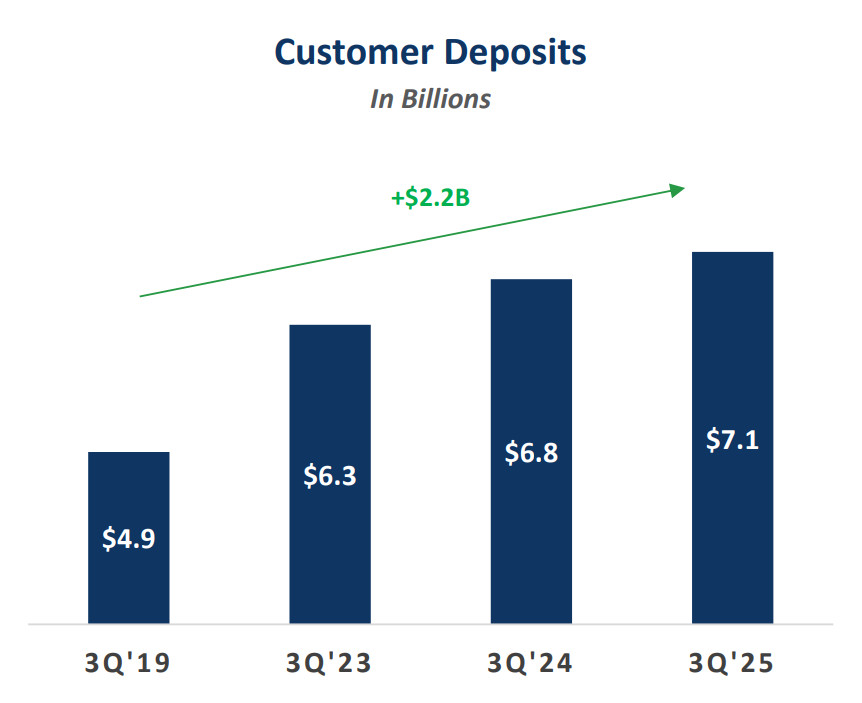

Текущий 2025 финансовый год развивается крайне благоприятно для Carnival. В частности, в 3-м квартале компания достигла рекордных показателей выручки, доходности, операционной прибыли, EBITDA и объёма клиентских депозитов. Благодаря операционному рычагу компания способна значительно увеличивать прибыль даже при умеренном росте продаж: за девять месяцев 2025 года рост выручки на 6,3% привёл к взлету операционной прибыли на 24,4%.

Ключевым операционным показателем, за которым важно следить, является чистая доходность (Net Yields) — выручка за вычетом комиссий агентствам, расходов на авиаперелёты и транспорт, комиссий по банковским картам и других издержек, напрямую связанных с продажами. Рассчитанная на одну доступную койко-ночь (ALBD), эта метрика отражает совокупный эффект роста загрузки и повышения цен. За первые девять месяцев 2025 года Carnival показала рекордный показатель чистой доходности в $212, что на 6,1% выше г/г, а рост в 3-м квартале составил 4,6%, превысив прогноз на 1,1 процентного пункта (п.п.).

Объём клиентских депозитов растёт, что указывает на увеличение доли предварительно забронированных продаж. Этому способствуют корректировка кривой бронирований, повышение цен и рост продаж услуг на борту, приобретаемых до круиза. На 2026 год динамика броней опережает рост вместимости судов. Уже сейчас текущий объём бронирований покрывает около половины доступной вместимости на год и зафиксирован по более высоким ценам в постоянных валютах. Основными драйверами роста средних цен стали рынки Северной Америки и Европы.

Источник: Carnival Q3 2025 earnings presentation

Примечательно, что эти результаты достигнуты при вместимости на 2,5% ниже уровня 3-го квартала 2024, что подчёркивает рост эффективности использования судов. При этом продолжающееся наращивание мощностей является частью среднесрочного плана компании: в октябре 2025 под брендом Princess вводится новое судно класса Sphere вместимостью до 4 300 гостей — «сестра» успешного Sun Princess, который годом ранее получил награду Conde Nast’s 2024 Mega Ship of the Year. Новый класс судов составит порядка 15% флота Princess, что будет позитивным драйвером для этого бренда в следующем году. Начиная с 2027 года Carnival планирует вводить в эксплуатацию примерно по одному судну в год. Поступательное увеличение вместимости в сочетании с ростом доходности на судно создаёт базу для устойчивого роста выручки в долгосрочной перспективе.

Ещё один важный драйвер роста показателей в 2026 году — завершение полного операционного года Celebration Key. Это эксклюзивная локация Carnival на Гранд-Багама, открытая в середине 2025 года, включает пять зон и более 30 точек питания и сервиса. Celebration Key — одна из семи эксклюзивных карибских локаций Carnival. За первый полноценный год работы она ожидает принять около 2,8 млн гостей. Как правило, операторы не получают выручку во время остановок в портах, когда пассажиры покидают судно и тратят деньги на берегу. Собственные острова, такие как Celebration Key, являются исключением — они генерируют выручку для компании, а замкнутая островная локация позволяет гибко управлять ценовой политикой.

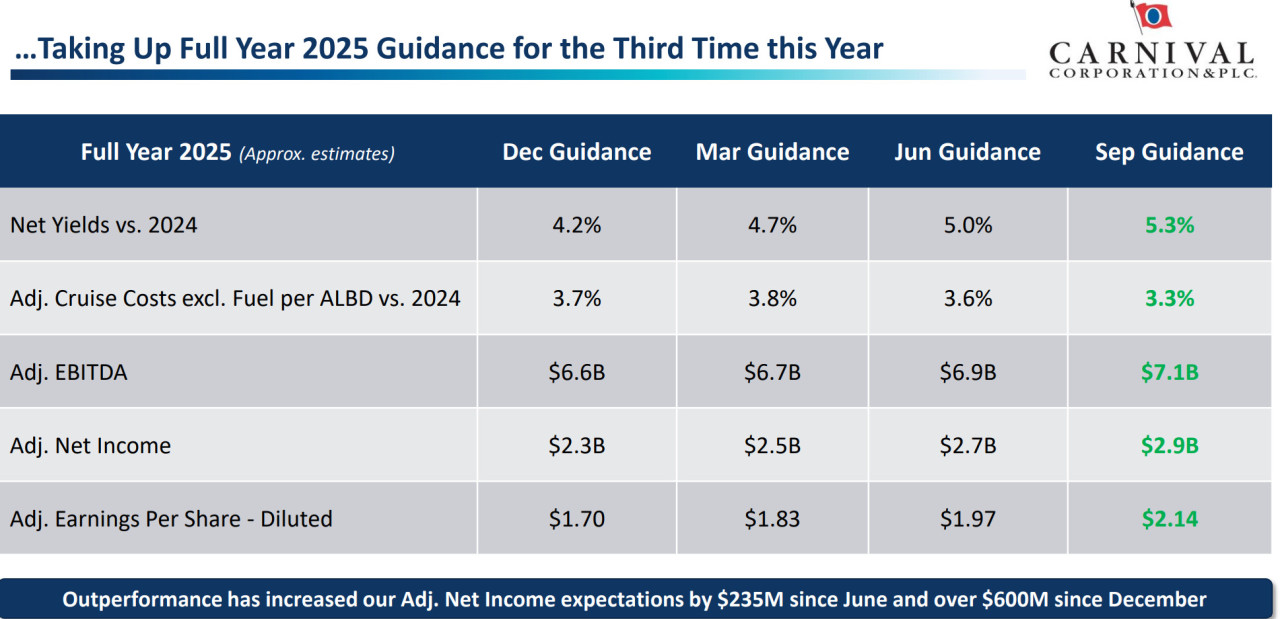

Результаты 3-го квартала превзошли ожидания компании на по всем показателям, что привело к третьему за год повышению годового прогноза. В 2025 году рост чистой доходности на 5,3% ожидается на 1,1 п.п. выше первоначального прогноза, при этом скорректированные круизные расходы увеличиваются лишь на 3,3%, что даст значительное улучшение чистой прибыли. Прогноз по скорректированной EBITDA повышен на 7,6% относительно исходного, а ожидаемая чистая прибыль $2,9 млрд превышает первоначальный годовой гайданс на 26%. Скорректированные показатели исключают расходы на реструктуризацию, прибыль/убытки от продажи судов и расходы на погашение долга, что выявляет оценку операционной динамики.

Череда позитивных сюрпризов, которые приводили к повышению годового прогноза, рост вместимости и улучшение операционной эффективности позволяют Carnival опережать ожидания рынка в ближайшей перспективе.

Источник: Carnival Q3 2025 earnings presentation

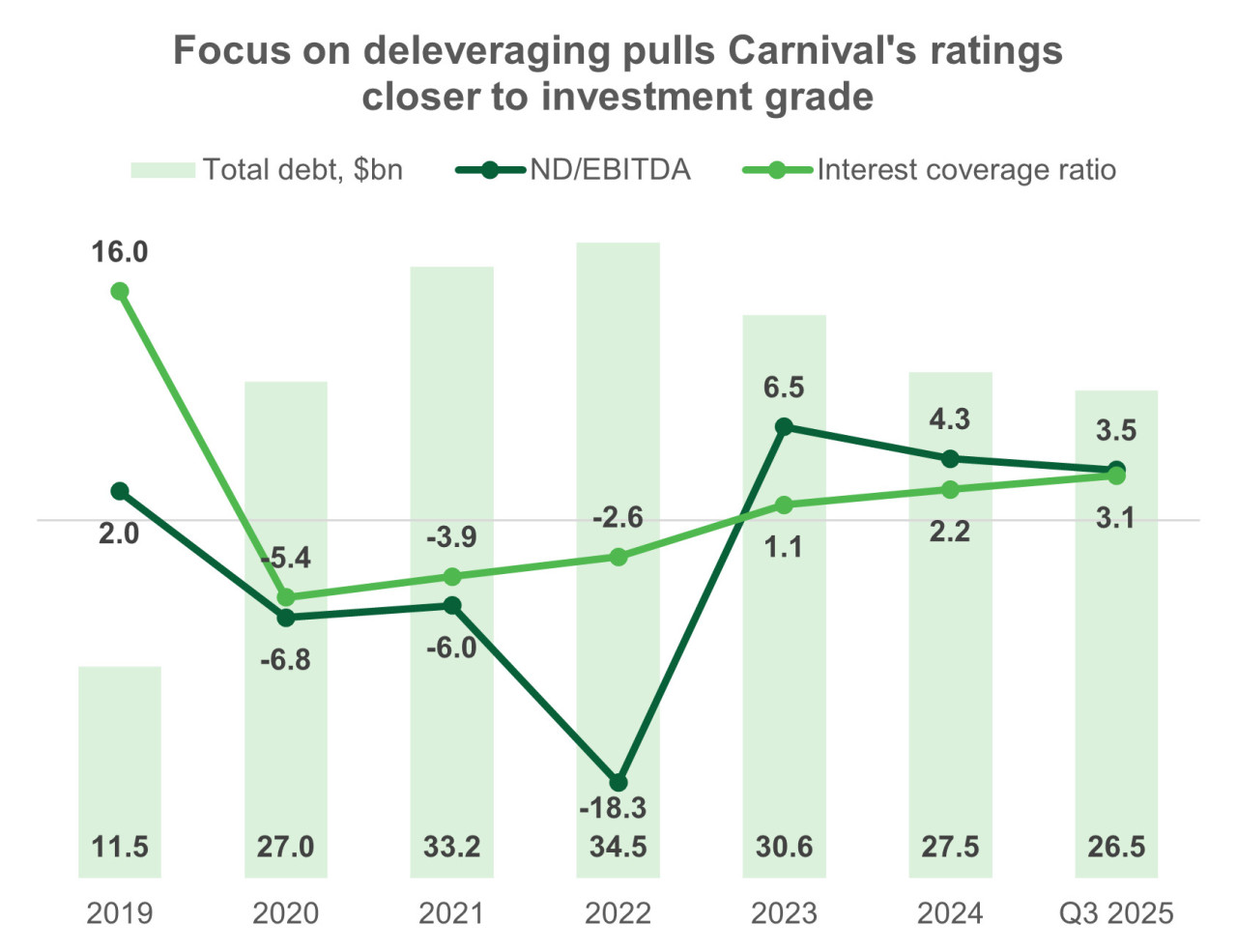

- Причина 3: Последовательное снижение долговой нагрузки с прицелом на возврат инвестиционного кредитного рейтинга

Пандемия серьёзно нарушила глобальные потоки путешествий, и Carnival пришлось приложить значительные усилия, чтобы удержаться на плаву. В этот период компания накопила чрезвычайно высокий долг, который достиг пика в 2022 году — $34,5 млрд, при том что объём денежных средств составлял лишь $4 млрд. Кроме того, около $9,6 млрд долга было обеспечено судами и другими активами, что создавало угрозу операционной деятельности в случае дальнейшего ухудшения ситуации. С тех пор Carnival постепенно укрепляет кредитный профиль — за счёт досрочных погашений и рефинансирования, что позволяет снижать процентные выплаты и поддерживать рост чистой прибыли.

В течение 2025 года Carnival рефинансировала около $11 млрд долга, из них $4,5 млрд — только за третий квартал, и дополнительно досрочно погасила $1 млрд. Помимо пересмотра графика погашений и снижения средних процентных ставок, компания сократила почти $2,5 млрд обеспеченного долга только за последний квартал.

В настоящее время общий долг компании составляет $26,5 млрд, из которых лишь $3,1 млрд обеспечены активами, при денежных средствах $1,76 млрд. Краткосрочная часть долга — $1,4 млрд — полностью покрывается денежными резервами и годовым операционным денежным потоком в $3,3 млрд. Несмотря на то, что уровень долговой нагрузки остаётся повышенным, график погашений стал комфортным, а сочетание сокращения долга и роста прибыли улучшило коэффициенты покрытия процентов.

Источник: составлено автором

Ещё одной недавней мерой стало объявленное на 5 декабря 2025 года погашение всех конвертируемых облигаций в обращении на сумму $1,1 млрд. Компания планирует профинансировать выплату комбинацией собственных акций и до $500 млн наличными. Хотя Carnival придётся высвободить часть казначейских акций на сумму около $8,4 млрд и увеличить их число в обращении, новых акций создано не будет. Это не должно оказать влияния на показатель разводненной EPS, поскольку эти конвертируемые облигации и так имели разводняющий эффект. По оценке менеджмента, количество акций, учитываемых при расчёте разводненной EPS, сократится на 13 млн при цене $30 за акцию.

Эффект от этих шагов очевиден: упрощение структуры капитала, сокращение инструментов с разводняющим эффектом и снижение чистого долга на $600 млн усиливают фундаментальную стоимость капитала Carnival. Коэффициент ND/EBITDA (по методике компании) сократился с 4,3x в 2024 году до 3,6x в 3-м квартале 2025 года, что уже привело к повышению кредитных рейтингов со стороны всех трёх ведущих агентств. Fitch и S&P оценивают рейтинг Carnival всего на одну ступень ниже инвестиционного уровня, что, вероятно, скоро откроет путь к включению её облигаций в круг инструментов, допустимых для широкого круга институциональных кредитных инвесторов, и снизит требуемую доходность по ним.

Достижение инвестиционного кредитного рейтинга и снижение ND/EBITDA ниже 3,0x — это заявленные цели менеджмента, достижение которых создаст условия для быстрой реализации потенциала роста акций.