Caterpillar: бумага требует сервисного обслуживания

Драйверы

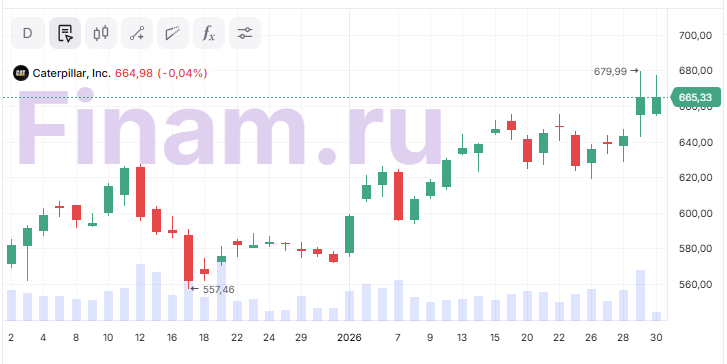

Обновление от 02.02.2026: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Продавать» акциям Caterpillar по итогам отчетности за 2025 г. с сохранением целевой цены $465,62, что соответствует даунсайду 30%. Несмотря на восстановление роста выручки после 1П 2025, макроэкономическая неопределенность и тарифы все еще оказывают давление на компанию и ее рентабельность. Акции Caterpillar с начала апреля 2025 г. выросли на 141% и торгуются с заметной премией по мультипликаторам по отношению к аналогам, что на фоне «перегретости» американского фондового рынка и геополитических рисков ограничивает их дальнейший потенциал.

Финансовый отчет. По итогам 4К 2025 компания продемонстрировала смешанные результаты. Выручка составила $19,1 млрд (+18% г/г), EBITDA — $2,7 млрд (-23,3% г/г), с маржинальностью в 14% (-7 п. п. г/г). Чистая прибыль сократилась на 2,5% г/г, до $2,4 млрд. Основной вклад в рост выручки внесло увеличение объемов продаж, при этом снижение прибыли обосновано тарифным давлением.

По итогам 2025 г. выручка составила $67,6 млрд (+4,3% г/г), EBITDA — $12,98 млрд (-16,7% г/г), с маржинальностью 19% (-5 п. п. г/г). Чистая прибыль сократилась на 16% г/г, до $9 млрд. При этом существенно увеличился портфель заказов: до $51 млрд (+71% г/г).

Основными драйверами роста в 2025 г. стали рекордные результаты сегмента «энергетические решения», устойчивый спрос на инфраструктуру для дата-центров и нефтегазовой инфраструктуры. Одновременно финансовую динамику сдерживало значительное тарифное давление: совокупный негативный эффект тарифов составил около $1,8 млрд, из которых после компенсирующих мер чистое влияние оценивалось в $1,7 млрд. На 2026 г. компания ожидает дальнейшего роста тарифного давления: дополнительный негативный эффект оценивается примерно в $2,6 млрд, что на $800 млн выше уровня 2025 г. При этом менеджмент предполагает постепенное улучшение ситуации во второй половине года за счет перестройки цепочек поставок и снижения прямого тарифного воздействия.

Продажи в сегменте «энергетические решения» выросли на 23% г/г в 4К и на 30% г/г по итогам 2025 г. благодаря развитию дата-центров, облачных сервисов и ИИ-инфраструктуры. Caterpillar активно поставляет газовые и дизельные турбины и комплексные решения для постоянного энергоснабжения ЦОД. По оценке компании, этот тренд будет долгосрочным: рынок дата-центров и AI продолжит расти.

Сегмент строительной техники и оборудования также демонстрировал рост. Выручка увеличилась на 15% г/г в 4К и на 5% г/г по итогам 2025 г. за счет реализации крупных инфраструктурных проектов преимущественно в Северной и Латинской Америке. Сегмент горнодобывающего оборудования продемонстрировал положительную динамику, но его вклад был менее значительным из-за снижения спроса со стороны угольной промышленности.

Caterpillar — дивидендный аристократ, выплачивает дивиденды уже 32 года. За год компания направила акционерам $7,9 млрд, что составляет 84% всего свободного денежного потока. Из этой суммы на выплату дивидендов пришлось $2,7 млрд ($5,84 на акцию, что на 7,7% больше г/г). Оставшиеся $5,2 млрд были направлены на обратный выкуп акций. Компания отмечает, что политика сбалансированного сочетания дивидендов и обратного выкупа акций сохраняется в числе стратегических приоритетов на 2026 г.

Для расчета целевой цены акций Caterpillar мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales 2026E относительно аналогов. Наша оценка предполагает целевую цену $465,62 и даунсайд 30%.

Ключевыми рисками мы видим макроэкономическую неопределенность, ценовое давление и конкуренцию, снижение спроса на строительную технику.

Обновление от 07.11.2025: целевая цена ПОВЫШЕНА

Caterpillar, крупный производитель строительной и горнодобывающей техники, достиг рекордного портфеля заказов за 3К 2025, в размере $39,8 млрд. Это позволяет компании быть более устойчивой на фоне макроэкономической нестабильности. Рост выручки начал стабилизироваться после снижения в первом полугодии, однако сохраняющееся давление тарифов остается ключевым фактором риска.

Мы присваиваем рейтинг «Продавать» акциям Caterpillar с целевой ценой $465,62 на ближайшие 12 месяцев, что соответствует даунсайду 18%. Несмотря на восстановление роста выручки после 1П 2025, макроэкономическая неопределенность все еще оказывает давление на компанию. Акции Caterpillar с начала апреля 2025 г. выросли на 112% и торгуются с заметной премией по мультипликаторам по отношению к аналогам, что на фоне «перегретости» американского фондового рынка ограничивает их дальнейший потенциал.

Главными драйверами роста являются рекордный портфель заказов и структурный рост спроса со стороны дата-центров. Портфель заказов к концу 3К 2025 увеличился до исторического максимума $39,8 млрд (+39% г/г). Наличие такого портфеля обеспечивает высокий уровень загрузки производств до конца 2025 года и создает буфер устойчивости в случае ухудшения макроэкономических условий.

Подразделение «системы электроснабжения» стало главным двигателем роста Caterpillar — в 3К 2025 продажи выросли на 31% г/г благодаря развитию дата-центров, облачных сервисов и ИИ-инфраструктуры. Caterpillar активно поставляет газовые и дизельные турбины и комплексные решения для постоянного энергоснабжения ЦОД. По оценке компании, этот тренд будет долгосрочным: рынок дата-центров и AI продолжит расти.

Caterpillar — дивидендный аристократ, поднимает дивиденды уже 31 год. Компания почти весь свободный денежный поток направляет на дивиденды и обратный выкуп акций. За 9 месяцев 2025 года выкупила собственные акции примерно на $4,2 млрд и выплатила $1,8 млрд дивидендов ($4,43 на акцию), поддерживая привлекательную доходность для акционеров и сокращая количество обращающихся акций примерно на 2%.

Финансовый отчет. За 3К 2025 выручка выросла на 9,5% г/г, до $17,4 млрд, главным образом благодаря росту в сегменте «энергетика и транспорт», где спрос на промышленные двигатели и турбины для дата-центров продолжает расти. Чистая прибыль упала на 7,5% и составила $2,3 млрд. Главным негативным фактором остаются торговые пошлины. Только в третьем квартале их влияние оценивается в $500–600 млн, а по итогам года затраты могут достичь $1,6–1,75 млрд. Это давление уже сказалось на марже EBITDA — показатель снизился на 2,5 п. п., до 22,5%.

Прогноз на четвертый квартал предполагает сохранение высокого темпа продаж при стабильных ценах. Без учета тарифного давления маржа должна превысить уровень прошлого года, но с учетом пошлин останется ниже.

Для расчета целевой цены акций Caterpillar мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales 2026E относительно аналогов. Наша оценка предполагает целевую цену $465,62 и даунсайд 18%.

Ключевыми рисками мы видим макроэкономическую неопределенность, ценовое давление и конкуренцию, снижение спроса на строительную технику.

Теханализ

В последние полгода котировки движутся в восходящем канале. При негативном новостном фоне акции могут скорректироваться до уровней поддержки $531 и $504, где поддержкой может выступить и 50-дневная скользящая средняя. Однако цена может также протестировать верхнюю границу канала в районе $606.

Исходная идея:

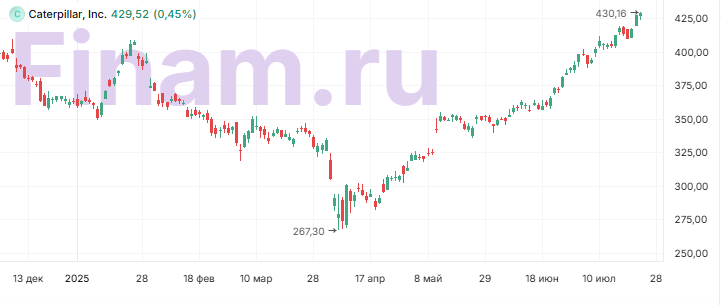

Мы присваиваем рейтинг «Продавать» акциям CAT с целевой ценой $363,2 на ближайшие 12 месяцев, что соответствует даунсайду 15,1%. С начала апреля 2025 года акции компании выросли почти на 60%, при этом ожидается продолжение негативной динамики финансовых показателей в 2К 2025 и по итогам всего 2025 года на фоне сокращения спроса в отрасли.

Caterpillar Inc. (NYSE: CAT) — американская корпорация, основанная в 1925 году, мировой лидер в производстве строительной и горнодобывающей техники, дизельных и газовых двигателей, промышленных газовых турбин и дизель-электрических локомотивов.

На конец первого квартала 2025 года портфель заказов компании достиг рекордных $35 млрд (+25% г/г). Причем прирост отмечен во всех ключевых сегментах. Наличие такого портфеля обеспечивает высокий уровень загрузки производств до конца 2025 года и создает некий буфер устойчивости в случае ухудшения макроэкономических условий. Продажи оборудования для выработки электроэнергии выросли на 58%, в первую очередь благодаря росту спроса на поршневые двигатели для дата-центров. Этот тренд воспринимается как долгосрочный, под него уже запускается расширение мощностей.

CAT также является дивидендным аристократом, компания повышает дивиденды уже 31 год. В первом квартале 2025 года Caterpillar продолжила реализовывать стратегию возврата капитала акционерам, направив рекордные $3,7 млрд на выкуп обыкновенных акций Caterpillar и $0,7 млрд на дивиденды.

Однако среди ключевых операционных сегментов наибольшее давление фиксируется в строительной отрасли, на долю которой приходится свыше 40% продаж. Несмотря на выпуск новых моделей и расширение технологий автономного управления, в 1К 2025 в сегменте зафиксировано падение выручки 10% г/г, особенно на развитых рынках, где проекты откладываются из-за бюджетных ограничений. Сегмент ресурсных отраслей также демонстрирует снижение продаж (-10% г/г) на фоне слабых цен на сырье и снижения капзатрат со стороны горнодобывающих компаний, несмотря на технологическое лидерство Caterpillar в автономных и электрических карьерных машинах.

Компания опубликует финансовый отчет за 2К 2025 5 августа. Инвесторы будут оценивать операционные результаты, чтобы определить, достиг ли циклический спад дна. Ключевыми драйверами роста в дальнейшем могут стать инвестиции в устойчивую инфраструктуру, расширение спроса на «зеленые» решения и географическая диверсификация производственных мощностей компании.

Ожидания по отчету за 2К 2025. Продолжая динамику 1К, мы ожидаем падение выручки на 2,6% г/г, до $16,2 млрд, EBITDA, по нашим прогнозам, составит $3,5 млрд (-17% г/г), чистая прибыль — $2,3 млрд (-21,2% г/г), EPS — $4,9 (-18% г/г). Основное давление на результаты Caterpillar оказывает рост товарных запасов у дилеров, снижение спроса на тяжелую технику в строительстве и горнодобыче из-за замедления инфраструктурных проектов и капитальных затрат, а также ценовое давление и корректировки в цепочках поставок, связанные с импортными тарифами. В совокупности эти факторы приводят к снижению объема продаж и маржинальности компании. Caterpillar ожидает, что влияние пошлин на продажи во втором квартале составит от $250 млн до $350 млн.

Для расчета целевой цены акций Caterpillar мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales 2025E относительно аналогов. Наша оценка предполагает целевую цену $363,2 и даунсайд 15,1%.

Ключевыми рисками мы видим риск глобальной рецессии и снижение спроса на строительную технику.