CGN Power - прозрачный кейс с ясными перспективами

Обновление от 24.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

CGN Power, один из крупнейших операторов АЭС в КНР, представил результаты за 1-е полугодие в среду, 23 августа. Компания показала уверенный рост прибыли на 23,7% (г/г) до CNY 10,9 млрд, выручка при этом увеличилась на 7,3% (г/г) до CNY 39,3 млрд.

Главной причиной роста выручки стало увеличение выработки электростанций компании на 14,1% (г/г) в первую очередь за счет запуска 3-го энергоблока АЭС Fangchenggang в марте 2023 года. С учетом того, что энергопотребление по стране в среднем выросло на 5,0% (г/г) в 1-м полугодии, такие результаты можно назвать весьма успешными. Дополнительным поддерживающим фактором для выручки стал рост КИУМ (коэффициент использования установленной мощности) с 87,9 годом ранее до 90,6.

Скачок чистой прибыли на 24% (г/г) в первую очередь объясняется снижением процентных платежей в связи со снижением долга и его стоимости, увеличением налоговых стимулов в виде возврата НДС, а также результатами аффилированных компаний, которые учитываются на основе метода долевого участия. В частности, ввод 6-го энергоблока АЭС Hongyanhe способствовал увеличению выработки подразделения на 29,7% (г/г).

Мы позитивно оцениваем результаты CGN Power за 1-е полугодие. Ввод новых энергоблоков способствует стабильному росту генерации, выручки и чистой прибыли компании, который фиксируется даже несмотря на весьма неровное восстановление китайской экономики. Мы сохраняем рейтинг «покупать» акции CGN в Гонконге (1816) с целевой ценой HKD 2,45 и потенциалом 24%.

Исходная идея:

Запуск шестого энергоблока АЭС Hongyanhe и завершение ремонта на АЭС Taishan позволили CGN Power показать уверенный рост операционных результатов по итогам I квартала, который укрепляет наше позитивное видение кейса. Мы ожидаем стабильного выполнения плана «один новый энергоблок в год» в ближайшую пятилетку от CGN на фоне поддержки Пекина, что поспособствует увеличению доли компании на рынке. Между тем чистый денежный поток, согласно нашим оценкам, останется глубоко на положительной территории, несмотря на высокую капитальную нагрузку, благодаря возможности дешевого долгового фондирования.

Мы присваиваем рейтинг «Покупать» акциям CGN на Гонконгской фондовой бирже (1816) с целевой ценой HKD 2,45 на 12 месяцев, что отражает потенциал 28,3% без учета дивидендов.

CGN Power - электроэнергетическая компания, управляющая группой атомных электростанций Китая. Холдинг преимущественно занимается строительством и эксплуатацией АЭС, оптовым сбытом электроэнергии сетевым компаниям и НИОКР в области атомной энергетики.

Набранные CGN темпы в последние годы впечатляют. Компания стабильно вводит минимум один энергоблок АЭС в год, одновременно получая разрешение от Пекина на строительство новых объектов. Только за последние 12 месяцев установленная мощность АЭС холдинга выросла на 2,3 ГВт, а к концу 2030 году может увеличиться еще на четверть, до 40 ГВт.

Климатические планы Китая остаются в силе. Для выхода на пик выбросов к 2030 году КНР будет необходимо не только строительство ВИЭ, но и повышение надежности энергосистемы страны. В связи с этим мы полагаем, что атомная энергетика останется в фаворе Пекина в ближайшие годы.

Стоимость строительства и э/э АЭС создают конкурентные преимущества для CGN. За счет эффекта масштаба и госфинансирования стройка АЭС обходится компаниям КНР почти в два раза дешевле подобных проектов в США и ЕС, а переход Китая на спотовое ценообразование на оптовом рынке обеспечит высокий спрос на недорогую э/э с атомных станций.

Выручка CGN выросла на 6,5% (г/г) в 1 квартале. Ввод шестого энергоблока АЭС Hongyanhe и окончание ремонта на АЭС Taishan способствовали скачку выработки на 18,7% (г/г), а налоговые стимулы и снижение процентных платежей дополнительно поддержали чистую прибыль, подскочившую на 22,2% (г/г).

Компания выглядит на 33,7% дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2023-2024 гг. С учетом исторического дисконта между акциям A- и H-классов мы оцениваем потенциал бумаги в 28% без учета дивидендов. Полная доходность (TSR) в ближайшие 12 месяцев может составить около 34%.

Среди рисков для компании - вероятность медленного восстановления китайской экономики и возможные технические проблемы на реакторах. Объемы выработки АЭС CGN Power могут оказаться под давлением, в случае если деловая активность в КНР по ходу текущего года не оправдает ожиданий правительства и экономистов. Кроме того, не исключены сценарии с необходимостью вывода отдельных энергоблоков в ремонт, что произошло в 2022 году с АЭС Taishan 1.

Выплаты акционерам

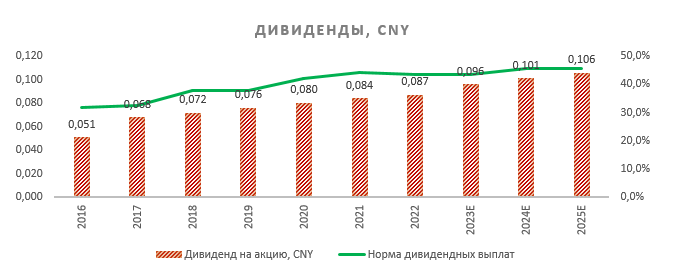

Дисконт между акциями класса A и H (43%) привел к тому, что дивидендная доходность по акциям на HKEX составляет, по нашим оценкам, 5,6% на горизонте NTM. Доходность по сектору в Гонконге при этом составляет в среднем 6,4%. Отставание по доходности объясняется низкой нормой выплат (медиана 38% за последние 7 лет), однако менеджмент CGN в дивидендной политике на период до 2025 года зафиксировал ежегодное «существенное» увеличение нормы выплат при высоком качестве годовых финансовых результатов. Выплаты осуществляются раз в год, хотя дивполитика предусматривает и возможность промежуточных дивидендов.

Акции на фондовом рынке

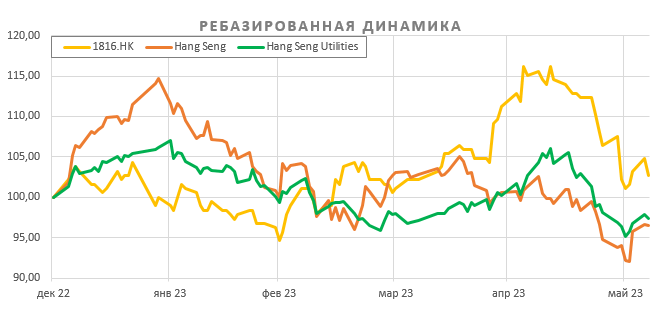

С начала 2023 года акции CGN Power опережают гонконгский индекс широкого рынка Hang Seng на 6%, даже несмотря на дивидендный гэп во второй половине мая. Относительно отраслевого Hang Seng Utilities акции CGN Power также смотрятся лучше, обгоняя индекс на 5% за период.

Технический анализ

С точки зрения технического анализа на дневном графике дивидендная отсечка отправила акции к сильной поддержке на HKD 1,86, которая совпадает с 200-дневной средней, а также с линией восходящего тренда. После отскока от нее ближайшей целью инструмента станет 50-дневная средняя на HKD 2,0, а затем уровень HKD 2,20.