Черкизово: цыплят и дивиденд по осени считают

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

"Усиленные Инвестиции" обращают внимание на то, что акции Черкизово до сих пор не закрыли мартовский дивидендный гэп. По их мнению, это дает запас прочности, а после объявления компанией дивидендов за 1-ое полугодие ждут от акций исторический максимум

Закрыта (целевая цена достигнута)

20,3 %

Компания Черкизово - ведущий сельскохозяйственный холдинг России. С учетом текущей рыночной конъюнктуры имеет прогнозный EV/EBITDA 3.52x, а также выплатит рекордные дивиденды, прогноз около 12% дивидендной доходности к текущей цене по итогу 2021г.

Черкизово является одним из крупнейших вертикально-интегрированных сельскохозяйственных и продовольственных холдингов в России. Занимает лидирующие позиции в производстве курицы, свинины и имеет узнаваемые бренды, такие как «Петелинка»

Умеренный рост и диверсификация по выручке

Исторически компания хорошо наращивала финансовые результаты:

Среднегодовой рост выручки с 2015 года – 10,8%; EBITDA – 16%.

Планомерный рост продаж по всем направлениям, среднегодовой темп роста 9%

Среднегодовой рост продаж с 2017 по 2020 гг.:

1) курица 10%;

2) свинина 10,2%;

3) индейка 15,2%;

4) мясопереработка 1%;

5) растениеводство 13,9%.

Дальнейший рост планируется за счет:

- расширения географии сбыта;

- увеличение экспорта и канала фудсвервис;

- за счет углубления вертикальной интеграции (самообеспеченность зерновыми 43% - планируется довести до 60%).

Также компания занимается экспортом своей продукции (около 8% от выручки) в страны СНГ. В 2020 году стартовали поставки халяльной продукции на Ближний Восток и продукции из индейки в Китай.

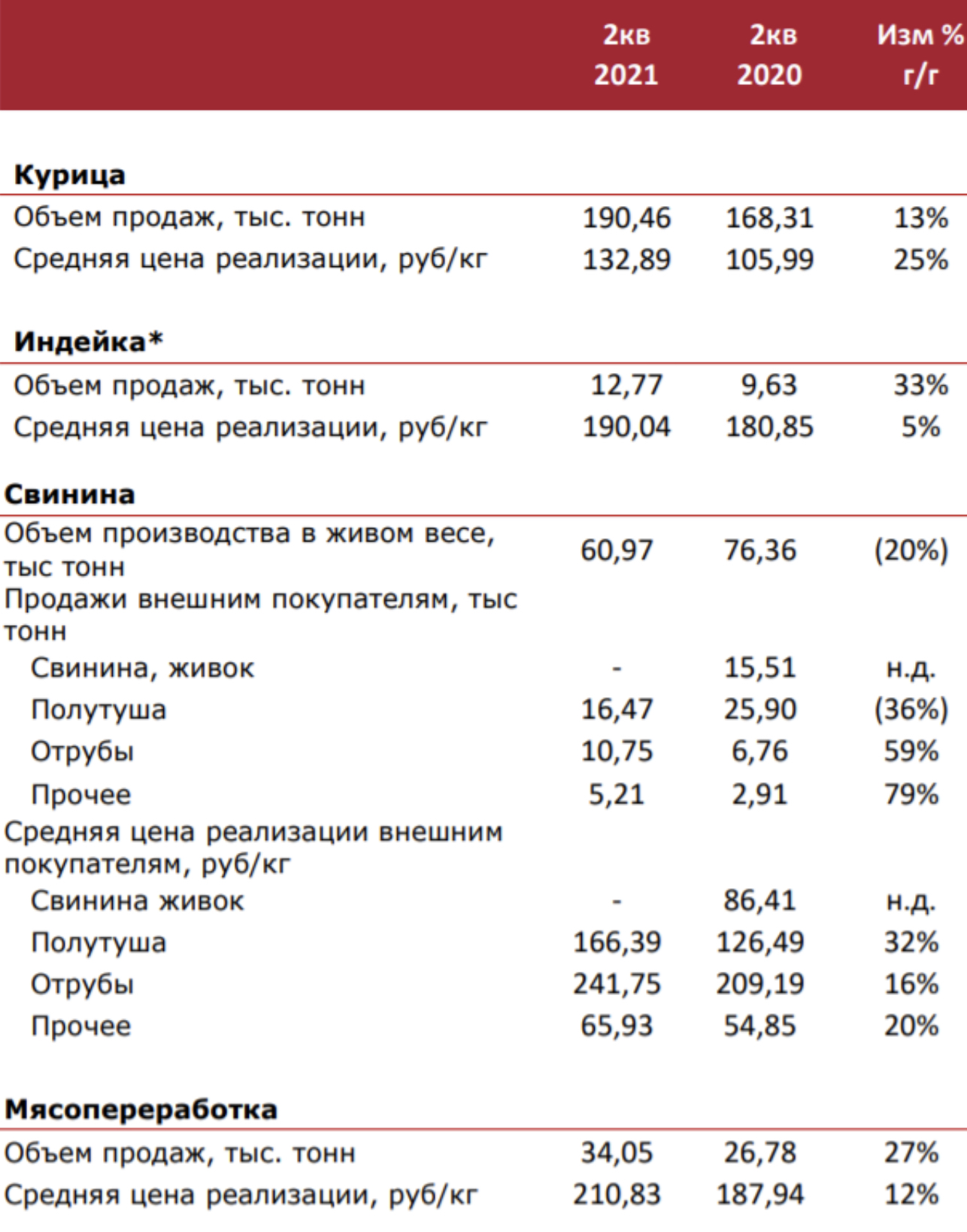

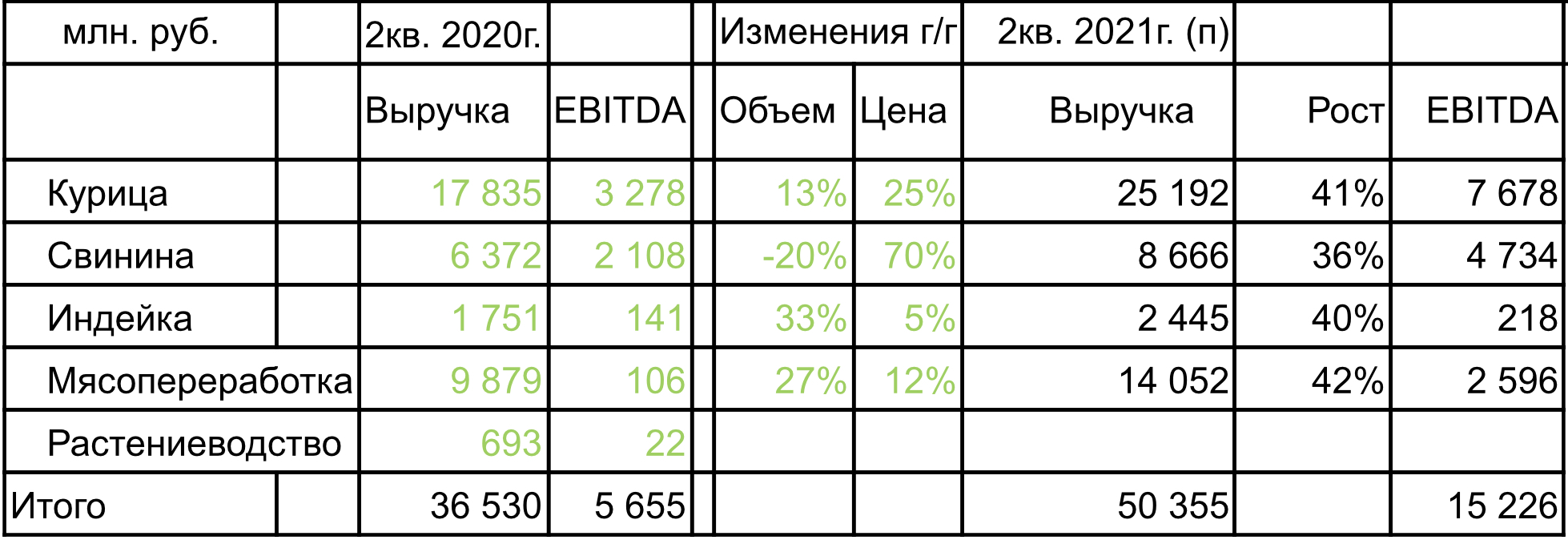

Сильный отчет по операционным результатам за 2 кв. 2021г., рост выручки +38% г/г.

Наблюдается рост объема продаж, а также увеличение цен на основные статьи выручки. В свою очередь это позволяет спрогнозировать выручку и EBITDA за 2 квартал.

Прогнозируемый рост EBITDA +169%.

Позитивная конъюнктура рынка, цены на основные статьи выручки на 50% выше относительно LTM

При текущей ценах на рынках сбыта ожидается положительный денежный поток. FCF yield за 2020г. составляет -2%. За 2021г. ожидается FCF yield +10%.

Рекордные дивиденды по результатам 2021г.

Компания платит дивидендами не менее 50% от скорректированной чистой прибыли. С учетом текущей конъюнктуры рынка, дивиденды по итогу 2021 г. могут составить около 270 руб. на акцию, при цене в 2221 руб. дает доходность в 12%, в консервативном прогнозе.

Большой долг, но компания активно развивается

Коэффициент Net Debt/EBITDA 2.7x, при этом эффективная стоимость долга составляет 5,1%, что для эмитента является комфортным уровнем. С условием сохранения текущей конъюнктуры рынка в течение всего 2021г. NDebt/прогнозная EBITDA 1.5х.

Недооценка компании при текущих ценах на продукцию, потенциал роста около 100%

Компани стоит EV/ LTM EBITDA 5.2x при историческом мультипликаторе (75% перцентиле) 7.1х. EV/ прогнозная EBITDA составляет 3.6х, что дает потенциал роста около 100% к текущей цене.

Возможность для покупки с маленьким риском

Сейчас акции находятся в дивидендном гэпе, что дает запас прочности на 11%, а также рост до исторического максимума в случае объявления дивиденда за первое полугодие.

Риски

- Возможная эмиссия 10 млн. новых акции (25% от текущего количества), что приведет к снижению прогнозного дивиденда.

-

Free float составляет 2,5%, скорее всего доп. эмиссия направлена на увеличение количества акции в свободном обращении.

В краткосрочном периоде это может негативно отразиться на котировках компаний, но в долгосрочной перспективе поможет компаний попасть в индексы и получить приток капитала от различных фондов.

Цена открытия

13 августа 2021

2 427 RUB

+20,3%

Цена закрытия

06 сентября 2021

2 919,6 RUB

Инвесторы говорят

Отзывы наших пользователей