China Oilfield Services - добыча нефти в Китае продолжит расти

Драйверы

С локальных максимумов ноября акции China Oilfield Services снизились на 27%, что было преимущественно связано с общей слабостью китайского рынка и ожиданием временного роста капитальных затрат компании. Однако на фоне непрерывного роста добычи со стороны своего ключевого клиента China Oilfield Services продолжает наращивать основные финансовые результаты двузначными темпами. При этом после недавней коррекции оценка компании по мультипликаторам снизилась практически до многолетнего минимума, что с учетом сохраняющихся перспектив роста бизнеса, на наш взгляд, является неоправданным и создает интересную точку для покупок.

Мы присваиваем акциям класса H China Oilfield Services целевую цену HKD 9,07 и рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 31,4%.

China Oilfield Services (COSL) — китайская нефтесервисная компания, специализирующаяся на шельфовой добыче нефти. Основной регион по выручке — Китай, а важнейший клиент — материнская компания CNOOC, на которую приходится 81% выручки.

Ключевым положительным моментом в инвестиционной истории China Oilfield Services являются планы CNOOC по росту добычи. К 2025 году CNOOC планирует увеличить добычу углеводородов до 780–800 тыс. б. н. э. в сутки, т. е. на 16–19% относительно уровня 2023 года.

Долгосрочно China Oilfield Services может выигрывать от стабильно растущего спроса на углеводороды в Китае. Правительство полагает, что спрос на нефть достигнет пика только в 2026–2030 гг., а потребление газа может увеличиться более чем на 70% к 2040 году и только после этого начать снижаться.

China Oilfield Services стабильно выплачивает неплохие по меркам сектора дивиденды. Исторически норма выплат составляет около 30%. Полагаем, что в будущем такая норма выплат может сохраниться, а размер дивидендов по итогам 2023 года может составить RMB 0,20 (HKD 0,22) на акцию, что соответствует 3,8% доходности.

В третьем квартале China Oilfield Services продемонстрировала умеренно положительные финансовые результаты. Выручка компании выросла на 17,7% г/г, до RMB 10 634 млн, EBIT — на 29,7% г/г, до RMB 1 694 млн, а чистая прибыль акционеров сократилась на 2,9% г/г, до RMB 934 млн. При этом отметим, что снижение чистой прибыли связано с высокой базой прошлого года, вызванной валютной переоценкой.

В ближайшие годы двузначные темпы роста финансовых результатов могут сохраниться. По итогам 2023 и 2024 гг. выручка компании может увеличиться на 17% и 10% соответственно, а EBITDA — на 24% и 16% соответственно. При этом локальным негативом является временный рост капитальных затрат, что будет ограничивать динамику FCF.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA 2024 года относительно аналогов в международном нефтесервисе. Для учета китайских страновых рисков мы использовали дисконт 20%. Наша оценка предполагает апсайд 31,4%.

Среди ключевых рисков для China Oilfield Services можно отметить возможность более медленного роста спроса на нефть в Китае, энергопереход и геополитику.

Акции на фондовом рынке

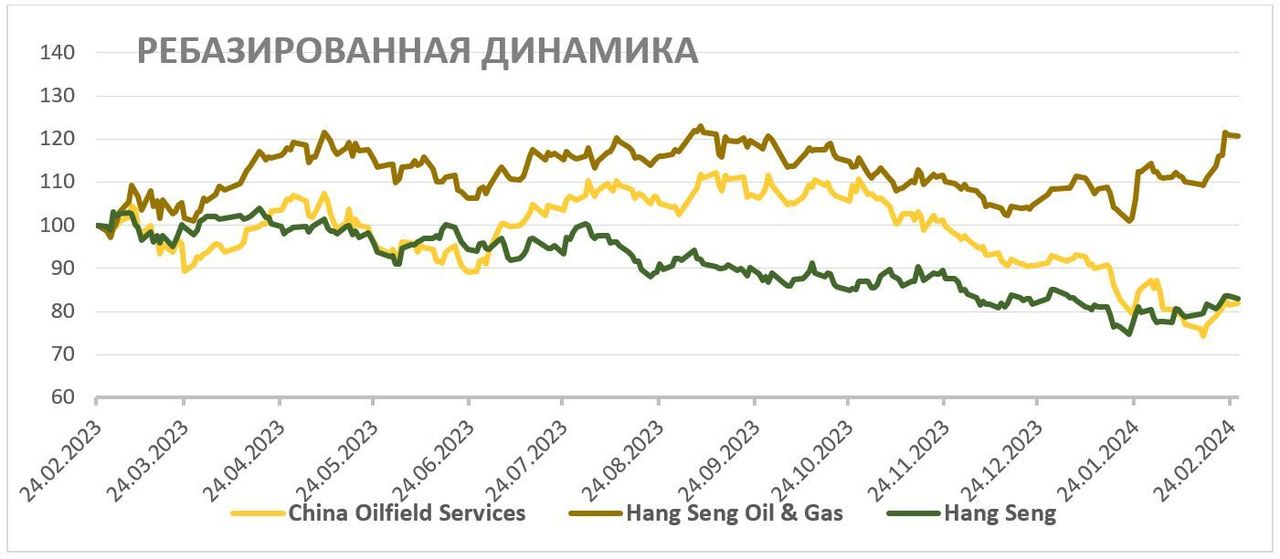

За последний год акции China Oilfield Services существенно отстали от китайского нефтегазового сектора и показали перформанс, близкий к широкому рынку. Среди причин для отставания можно выделить планы по росту капитальных затрат в 2023–2024 гг. на фоне повышенных инвестиций в международные проекты компании и более слабый выигрыш COSL от роста цен на нефть. В то же время повышенные инвестиции вместе с ростом спроса на нефть в Китае могут позволить компании и далее наращивать выручку двузначными темпами, выплачивать дивиденды и в более долгосрочной перспективе снизить долговую нагрузку. На этом фоне допускаем, что в ближайшие кварталы акции COSL могут показать динамику лучше сектора.

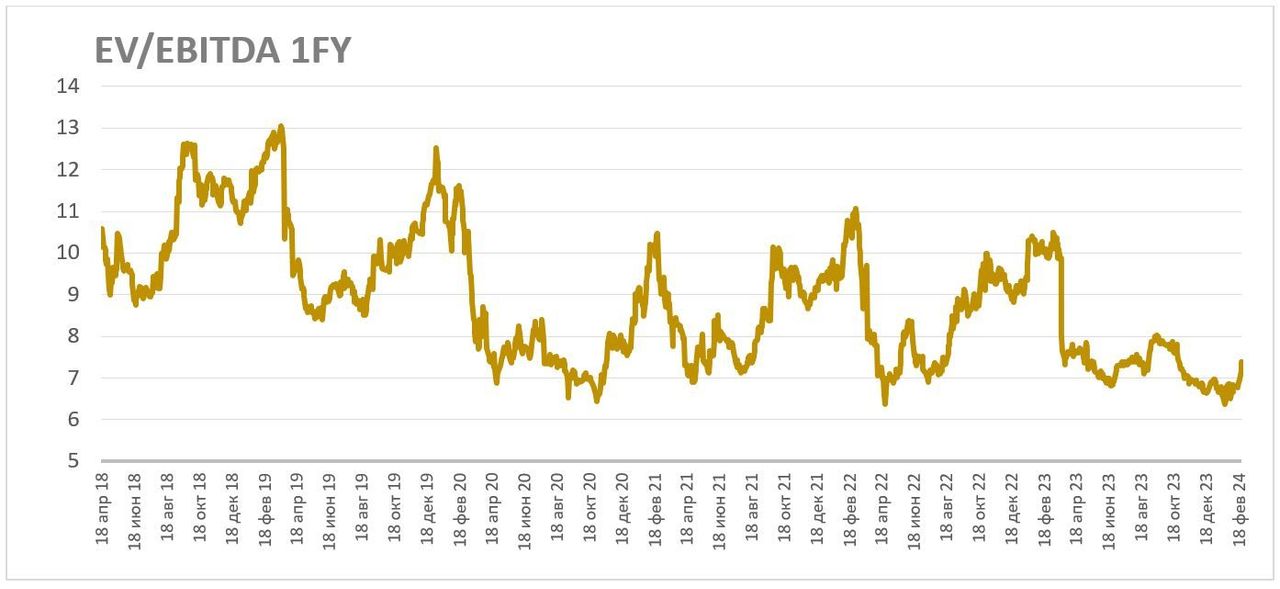

Кроме того, форвардный показатель EV/EBITDA у China Oilfield Services сейчас находится у отметки 7, что близко к многолетнему минимуму, несмотря на перспективы роста бизнеса, и в прошлые разы обычно приводило к росту акций.

С технической точки зрения на дневном графике акции China Oilfield Services пытаются пробить линию среднесрочного нисходящего тренда. В случае успеха возможно продолжение роста к сопротивлению у отметки HKD 7,7.