Cisco: Слишком дешева, чтобы игнорировать

Cisco - Слишком дешева, чтобы игнорировать

Усиление спроса на продукцию Cisco и улучшение конъюнктуры в секторе, где компания лидирует, позволяет рекомендовать ее акции для покупки.

Cisco (NASD: CSCO) — один из ведущих производителей сетевого оборудования и коммутационных решений для корпоративных сетей, центров обработки данных, средних и малых предприятий. Решения Cisco оптимизированы для поставщиков услуг, финансовых организаций и государственного сектора. Инфраструктурные платформы (коммутаторы, роутеры, Wi-fi точки) приносят компании 54,5% выручки, программные и аппаратные продукты, включая Cisco TelePresence, AppDynamics, Webex portfolio, и аналитика – 11,2%, брандмауэры – 6,7%, сервисы и поддержка – 27,3%, прочее – 0,3%. Географически выручка распределена следующим образом: США – 53%, Китай – 3,3%, Япония – 2,7%, Германия – 2,5%, Италия – 1,7%, прочие страны – 36,8%.

Cisco лидирует в сегменте производства сетевого оборудования для организации частных сетей, публичных облачных вычислительных мощностей гибридных сетей. Согласно данным IDC, доля компании на рынке интернет-коммутаторов по итогам 2019-го превысила 50%. Индустрия сетевого оборудования характеризуется высокой цикличностью, поэтому наблюдаемый в течение последних нескольких кварталов спад оказал давление на финансовые показатели Cisco. Между тем развертывание сетей связи в формате 5G окажет среднесрочную поддержку спросу на сетевые аппаратные решения. Кроме того, ожидаем, что развитие направления гибридных облачных сред также будет способствовать улучшению показателей инфраструктурного подсегмента компании. Согласно оценкам GlobeNewswire, рынок сетевых решений будет расти среднегодовым темпом 5,4% до 2027 года. Cisco усилила портфель аппаратных решений за счет покупки в 2019 году одного из лидеров рынка оптических решений Acacia Communications. В число факторов, благоприятствующих повышению финансовых показателей компании, мы включаем и санкционное давление, которое США оказывают на Huawei — одного из конкурентов Cisco.

Менеджмент Cisco на протяжении последних нескольких лет активно работает над диверсификацией бизнеса, чтобы обеспечить устойчивость денежных потоков и ускорить рост бизнеса. Cisco — один из ведущих поставщиков аппаратных и программных решений для рынка кибербезопасности, портфель которых был усилен за счет архитектуры IoT-безопасности, которая позволяет мониторить и защищать ИТ-инфраструктуру. На решение этих задач нацелена также система Cisco Cyber Vision для автоматического обнаружения производственных объектов, реализованная на базе портфеля Cisco Industrial IoT. Данный подсегмент рынка демонстрирует двузначные темпы роста, Gartner включил относящиеся к этому подсегменту продукты Cisco в список лидеров. Направление аналитики развивается и выступает в качестве важной составляющей для аппаратной части. Одним из ключевых генераторов роста стал AppDynamics, который расширяет возможности Intention based network, SD-WAN. Cisco также активно развивает решения для видеоконференций в формате облачных SaaS-сервисов для проведения конференций и совещаний онлайн с аудио- и видеосвязью, а также с инструментами для совместной работы с документами. Соответствующие решения компании Gartner также называет в числе лидеров.

Сегмент фиксирует высокие двузначные темпы роста сначала 2020 года. В результате развития программных и сервисных сегментов их совокупная доля составила 45,5% по итогам второго квартала по сравнению с 41,9% в том же периоде 2019 года. Кроме того, доля продаж программного обеспечения по подписке за второй квартал расширилась до 77% с прошлогодних 52%. Мы полагаем, что прогресс в развитии программных решений и решений в области кибербезопасности обеспечит повышение оценки Cisco по мультипликаторам до диапазона, характерного для разработчиков аппаратных и программных решений.

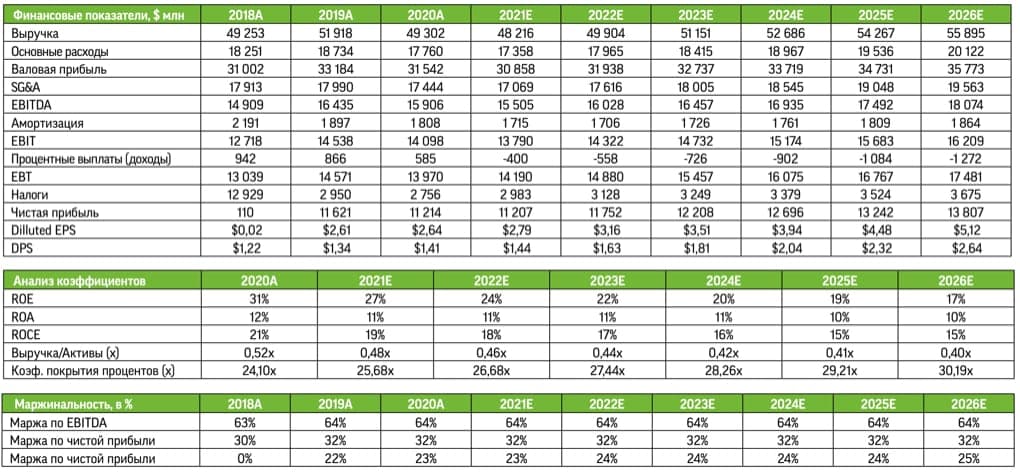

- На наш взгляд, снижение выручки прекратится в четвертом квартале текущего года, а в будущем году она начнет восстанавливаться. Вторая волна эпидемии и затягивание появления вакцин от COVID-19 способны замедлить восстановление спроса на продукты Cisco.

- Высока вероятность реализации в ближайшем будущем отложенного спроса.

- Недооцененность по мультипликатору P/E (13,8, против среднего для ИТ-сектора значения 33,2) , высокая дивидендная доходность (3,5%) и перегрев отдельных ИТ-компаний делает ставку на Cisco, как одного из лидеров сектора телекоммуникационного оборудования, находящегося в стадии трансформации в сторону программных решений, обоснованной. Целевая цена по акции компании — $46,4.