CK Infrastructure: комбинация дивидендов и перспективных M&A

Акции коммунальной компании CK Infrastructure (CKI) потеряли около 17% с начала лета 2022 года: при этом компания показала рост прибыли на 43% (г/г) по результатам 1-го полугодия, на фоне чего у долгосрочных инвесторов появляется хорошая точка для входа.

Дивидендная доходность 5,9% дополняется опытом компании в области M&A-сделок, которые с большой вероятностью станут главным драйвером роста бизнеса в ближайшие годы.

Мы присваиваем рейтинг "Покупать" акциям CKI на Гонконгской фондовой бирже (1038) с целевой ценой HKD 52,00 на сентябрь 2023 года, что отражает потенциал 20,5% без учета дивидендов.

CK Infrastructure Holdings - транснациональная компания, управляющая энергетическими активами в КНР, Европе, Канаде, Австралии и Новой Зеландии. Помимо регулируемого коммунального бизнеса, CKI консолидирует филиалы, занятые в транспортировке нефти, управлении отходами, инфраструктурных и транспортных проектах.

M&A-сделки — основной драйвер для CK Infrastructure. В связи с ограниченностью потенциала роста в Гонконге стратегические интересы CKI лежат в сфере слияний и поглощений в других регионах, за счет чего компания сформировала обширный портфель активов по всему миру. Мы считаем, что точечные приобретения в Великобритании, Канаде, Европе и Австралии станут главной целью CKI в ближайшие годы.

К дальнейшим поглощениям располагает структура капитала CKI. Долговые обязательства составляют лишь 22% от собственного капитала компании, что дает возможность использовать дешевый леверидж для будущих сделок. Кроме того, после продажи 25% доли в Northumbrian Water фонду KKR во 2-й половине 2022 года сумма денежных средств и эквивалентов на балансе вырастет до HKD 14,4 млрд ($ 1,8 млрд).

Дивиденды — важнейший фактор привлекательности компании. Мы оцениваем доходность акций CKI на горизонте NTM на уровне 5,9%, что заметно выше средней по основным конкурентам (4,9%). При этом средняя доходность по представителям Hang Seng составляет 4,6%. Дивидендная привлекательность дополняется и тем, что компания стабильно увеличивает дивидендные выплаты в течение последних 25 лет.

Скорректированный коэффициент «Чистый долг / EBITDA» для CKI составляет 1,9х, что значительно ниже среднего значения по основным конкурентам (5,0х). Стоимость долга для CKI составляет 2,3% при средней 4,9% по отрасли. Опираясь на эти показатели, мы оцениваем долговую нагрузку CKI как низкую.

Компания выглядит дешевле аналогов на 27,8% по форвардному мультипликатору P/E на 2022 и 2023 гг. С точки зрения дивидендной доходности NTM акции недооценены на 11,2%, что дает средний потенциал 20,5% без учета дивидендов.

Среди главных рисков для компании — замедление мировой экономики, колебания курсов валют и неудачные инвестиции в новые проекты. С учетом высокой степени географической диверсификации бизнеса CKI негативный эффект изменения курсов валют на итоговый финансовый результат может быть весьма существенным. Рецессия в этих странах вызовет снижение деловой активности, что также может отрицательно отразиться на полезном отпуске и продажах компании.

Акции на фондовом рынке

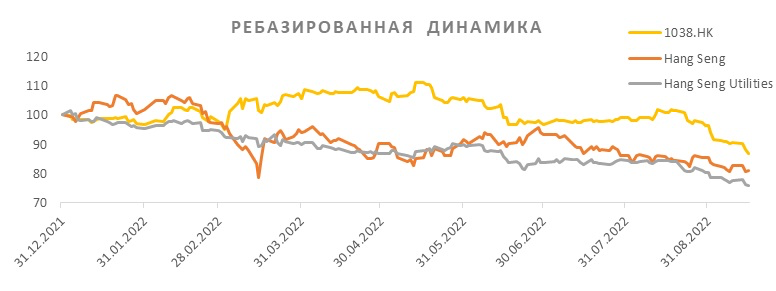

С начала 2022 года акции CKI выглядят лучше отраслевого индекса Hang Seng Utilities (-24,2%) и индекса широкого гонконгского рынка Hang Seng (-19,1%), потеряв за период 13,1%. Тем не менее с учетом финансовых результатов компании мы считаем отрицательную динамику акций необоснованной.

Технический анализ

С точки зрения технического анализа на дневном графике акции CKI вплотную подошли к уровню HKD 42,8, который может поддержать котировки. Индекс относительной силы при этом остановился у отметки 17 п., что говорит о перепроданности инструмента. Ближайшей значимой целью при возвращении к росту станет сопротивление на HKD 48.