CLP Group - держите, будет зеленее

Обновление от 22.08.2022: целевая цена ПОНИЖЕНА

Акции гонконгского коммунального холдинга CLP сильно скорректировались в июне на фоне значительных убытков подразделения компании в Австралии, которое столкнулось с операционными и финансовыми шоками. Однако мы считаем, что долгосрочные перспективы бизнеса CLP остаются незатронутыми, а восстановление активности в Гонконге и стабилизация цен на сырьевых рынках в конечном счете положительно скажутся на финансовом результате компании в ближайшие годы.

Доминирование компании в Гонконге ограничивает возможность органического роста в регионе. В связи с этим основными вариантами расширения остаются стратегические партнерства и поглощения в странах АТР, а также декарбонизация.

Тема партнерства, на наш взгляд, особенно актуальна для австралийского рынка. Компания испытывает здесь очевидные проблемы операционного и финансового характера: чистая прибыль Energy Australia с 2017 года составила HKD 530 млн, притом что совокупный финансовый результат CLP за этот период превысил HKD 48 млрд, а филиал приносит около 45% общей выручки холдинга. Это делает работу подразделения крайне неэффективной: возможным решением выглядит его полная или частичная продажа в пользу акционера с опытом работы на местном рынке.

Нам импонирует план постепенного выхода компании из углеводородных активов, что позволит снизить нагрузку на денежный поток. К 2030 году будут закрыты станции Castle Peak A и Yallourn (5,5 ГВт), а остальные угольные ТЭС будут остановлены с 2030 по 2040 год. Кроме того, CLP продолжит инвестировать в газовые активы с их переориентацией на водород на горизонте 2050 года.

Коэффициент "Чистый долг / EBITDA" для CLP составляет 6,2х, что значительно выше среднего значения по основным конкурентам (4,7х). С другой стороны, использование скорректированной EBITDA в расчете коэффициента снижает его значение до 3,5х. В связи с этим мы оцениваем долговую нагрузку компании как умеренную и ожидаем ее нормализации по мере улучшения финансовых результатов.

Компания выглядит дешевле аналогов на 9,5% по форвардным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. С точки зрения дивидендной доходности NTM акции недооценены на 15,3%, что дает средний потенциал 12,4% без учета дивидендов.

Среди рисков для компании - ограничения, связанные с COVID-19, дальнейшая волатильность на топливных рынках и геополитическая повестка. По мере окончания срока форвардных контрактов на австралийском рынке Energy Australia должна вернуться к положительному финансовому результату, но CLP стоит ускорить работу по поиску стратегических партнерств на местном рынке. По мере снятия ограничений в Гонконге мегаполис, вероятно, зафиксирует рост спроса на э/э, но повторные локдауны неблагоприятно скажутся на динамике выручки компании. Наконец, CLP остается зависимой от материкового Китая ввиду большого объема активов на его территории. С учетом этого любой сценарий геополитической эскалации едва ли положительно отразится на компании.

Акции на фондовом рынке

С начала 2022 года акции CLP торгуются примерно на одном уровне c отраслевым индексом Hang Seng Utilities (-15,9%) и индексом широкого гонконгского рынка Hang Seng (-14,8%), потеряв за период 13,0%.

Технический анализ

С точки зрения технического анализа на дневном графике акции CLP после падения в июне начали постепенное восстановление. Инструмент пробил верхнюю границу боковика HKD 65,0–67,2 и в случае закрепления выше линии 50-дневной скользящей средней на HKD 67,7 получит потенциал к дальнейшему росту.

Исходная идея:

CLP Holdings продолжает работу в области "зеленого" перехода и, являясь одной из крупнейших коммунальных компаний в АТР, может стать бенефициаром обострения мировой климатической риторики. Компания сохраняет высокую долю угля в портфеле, но при этом задает стандарты детального планирования декарбонизации, что повышает ее авторитет перед ESG-инвесторами.

Мы рекомендуем "Покупать" акции CLP с целевой ценой на 12 мес. HKD 90,28 и потенциалом 19,97% без учета дивидендов.

CLP Group - вертикально интегрированная электроэнергетическая компания, управляющая генерирующими и сетевыми активами, а также осуществляющая сбыт электроэнергии и предоставление сопутствующих услуг. Компания оперирует в 5 географических сегментах: материковый Китай, Гонконг, Индия, Австралия и Юго-Восточная Азия. Совокупная мощность электростанций и хранилищ под управлением CLP составляет 24,9 ГВт.

Согласно рейтингу от MSCI, CLP является одним из мировых лидеров в области ESG. Несмотря на значительную долю угольных активов в портфеле генерации (около 48% на июнь 2021 года), компания наращивает долю ВИЭ-генерации и имеет детализированные планы по выходу на углеродную нейтральность и снижению выбросов CO2. По нашим расчетам, для достижения таргетов 2030 года за ближайшие 9 лет компания должна будет ввести в эксплуатацию по меньшей мере 5,8 ГВт ВИЭ (около 23,3% от текущей установленной мощности).

Компания не смогла достигнуть цели по объему ВИЭ в портфеле генерации на 2020 год по причине увеличения долей в ТЭС за счет процессов приватизации активов. Тем не менее таргеты по выбросам, предусмотренные климатической политикой компании, были выполнены: в 2020 году показатель составил 0,57 кг CO2/кВт*ч против цели 0,60 кг CO2/кВт*ч.

Драйвером роста выручки компании в ближайшие годы останется и электрификация транспорта, которая будет одним из ключевых элементов энергоперехода в Гонконге. На данный момент автотранспорт ответственен за 1/5 всей эмиссии CO2 в регионе. CLP - один из лидеров в этом направлении, управляет 161 зарядной точкой на территории Гонконга и программой Eco Charge 2.0, оказывающей услуги технической поддержки для пользователей электротранспорта.

Дивидендная доходность NTM в HKD прогнозируется на уровне 4,25%.

Выручка CLP за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 5,24%, а чистая прибыль снизилась на 22,95% г/г. Наиболее значимыми факторами, повлиявшими на снижение чистой прибыли стали судебные издержки, связанные с закрытием газовой электростанции Iona в 2015 году, рост топливных расходов на 10,55% г/г и стоимости покупной электроэнергии на 3,59% г/г.

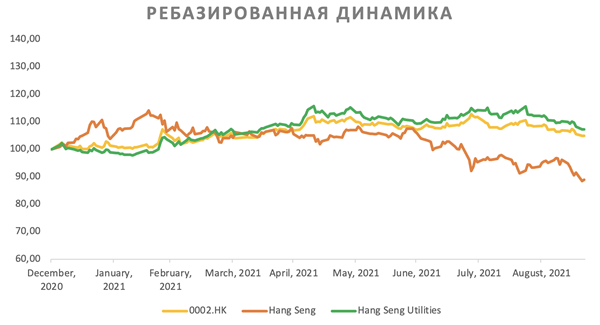

Оценка акций по форвардным мультипликаторам EV/EBITDA, P/E относительно аналогов дает апсайд 20,0%. Акции фактически не приняли участия в сентябрьском ралли коммунального сектора Китая и выглядят недооцененными относительно отраслевого индекса Hang Seng Utilities.

Неблагоприятный регуляторный климат, а также сохраняющаяся высокая доля угля в портфеле являются главными факторами риска для компании. С другой стороны, как показала первая половина 2021 года, китайское Правительство сохраняет ставку на уголь, что может поддержать выручку компании в процессе декарбонизации.

Факторы привлекательности

- Согласно рейтингу от MSCI, CLP является одним из лидеров в области ESG. Несмотря на значительную долю угольных активов в портфеле генерации, компания наращивает долю ВИЭ-генерации и имеет детализированные планы по выходу на углеродную нейтральность и снижению выбросов CO2. По нашим расчетам, для достижения таргетов 2030 года за ближайшие 9 лет компания должна будет ввести в эксплуатацию по меньшей мере 5,8 ГВт ВИЭ (около 23,3% от текущей установленной мощности).

- Компания не смогла достигнуть цели по объему ВИЭ в портфеле генерации на 2020 год по причине увеличения долей в ТЭС за счет процессов приватизации активов. Тем не менее таргеты по выбросам, предусмотренные климатической политикой компании, выполнены: в 2020 году показатель составил 0,57 кг CO2/кВт*ч против цели 0,60 кг CO2/кВт*ч.

- Драйвером роста выручки компании в ближайшие годы останется и электрификация транспорта, которая станет одним из ключевых элементов энергоперехода в Гонконге: на данный момент автотранспорт ответственен на 1/5 всей эмиссии CO2 в регионе. CLP является одним из лидеров в этом направлении, управляя 161 зарядной точкой на территории Гонконга и программой Eco Charge 2.0, оказывающей услуги технической поддержки для пользователей электротранспорта.

- Дивидендная доходность NTM в HKD прогнозируется на неплохом уровне - 4,25%. В течение последних 60 лет компания стабильно не снижает годовые дивидендные выплаты, а медианная норма выплат в 60% за последние 10 лет дает запас прочности для их дальнейшего роста.

Оценка

Для анализа стоимости акций CLP мы использовали оценку по мультипликаторам относительно аналогов.

Целевая цена на сентябрь 2022 года составляет HKD 90,28 на акцию с потенциалом 19,97%. Полная доходность с учетом дивидендов NTM - 24,21%. Исходя из этого, мы присваиваем инструменту рекомендацию "Покупать".

Средневзвешенная целевая цена акций CLP по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 86,94 (апсайд - 15,54%), а рейтинг акции эквивалентен 3,6 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций CLP аналитиками Nomura составляет HKD 80,50 ("Держать"), DBS Vickers - HKD 87,70 ("Покупать"), Credit Suisse - HKD 88,00 ("Покупать"), China International Capital Corporation - HKD 90,27 ("Покупать").

Акции на фондовом рынке

CLP (тикер: 0002.HK) выглядит отстающей от отраслевого индекса Hang Seng Utilities, но тем не менее показывает большую устойчивость к коррекционным настроениям относительно широкого рынка. С начала 2020 года акции CLP добавили 4,95%, а индекс Hang Seng Utilities вырос на 7,26%. Индекс широкого рынка Гонконга Hang Seng за аналогичный период снизился на 11,05%.

Технический анализ

На дневном графике акции CLP выглядят перепроданными, о чем говорят медленные стохастические линии, остановившиеся в диапазоне 13–14 пунктов, и расположение акций вблизи верхней полосы Боллинджера. Диапазон HKD 79,37–80,93 станет ближайшей целью инструмента в случае восстановления котировок.