Commercial Metals Company: стальные нервы (и не только)

Драйверы

О компании

Commercial Metals Company (NYSE: CMC) занимается производством, переработкой и сбытом стали и металлопродукции. Ее основные активы находятся в Северной Америке и Европе. В сегмент Северной Америки входит сеть предприятий по переработке лома, сталелитейных заводов и производственных площадок. Европейский сегмент включает сеть предприятий по переработке лома, мини-завод EAF и производственные объекты, расположенные в Польше. Компания основана в 1915 году, ее штаб-квартира находится в Ирвинге, США.

В чем идея?

Commercial Metals производит стальную продукцию для удовлетворения потребностей строительного сектора, включая его различные сегменты: инфраструктура, жилые дома, промышленные предприятия, а также распределительные сети.

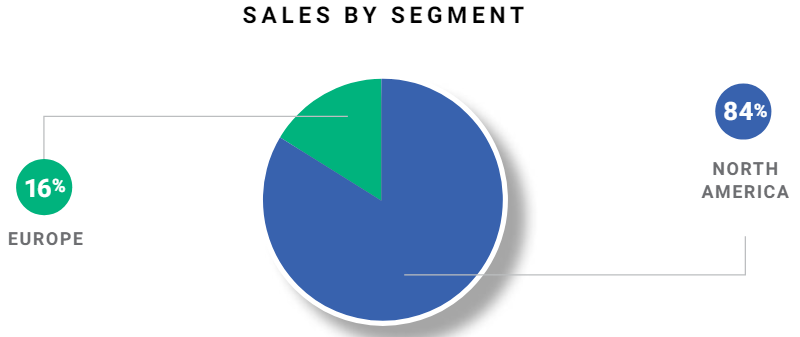

CMC имеет обширную производственную сеть в США и Центральной Европе (212 предприятий) и занимает лидирующие позиции на рынках армирования и стабилизации строительных конструкций в США и Европе. Североамериканский сегмент генерирует около 84% выручки CMC, а на европейский сегмент приходится 16%.

Ряд законодательных инициатив в США, включая Infrastructure Investment and Jobs Act, CHIPS Act и Inflation Reduction Act, придают импульс строительному сектору в США, чем CMC намерена воспользоваться. Всемирная ассоциация производителей стали прогнозирует, что спрос на готовую сталь в Северной Америке вырастет на 1,4% и 1,9% в 2024 и 2025 годах соответственно.

Макроэкономические условия в Европе более сложные: продолжающиеся трудности в экономике наблюдались и во 2-м квартале 2024 финансового года. Однако из-за более низкой базы 2022–2023 гг. европейские страны могут продемонстрировать более высокие темпы роста в ближайшие месяцы.

CMC активно расширяет свой продуктовый портфель, выходя за пределы стальной продукции, за счет ряда M&A сделок в 2022–2023 гг. Такая стратегия обеспечивает надежную и экономически эффективную поставку лома черных металлов на сталелитейные предприятия компании.

В 2024 году CMC планирует увеличить выплаты акционерам. Компания уже повысила квартальные дивиденды до $0,18 на акцию (+13% кв/кв) и одобрила увеличение программы обратного выкупа акций на $500 млн.

Почему нам нравится Commercial Metals Co?

- Причина 1. Диверсифицированный бизнес с фокусом на критическую инфраструктуру

CMC позиционирует себя как глобальный поставщик решений для строительной отрасли, поскольку ее портфель продукции используется в различных сегментах строительной отрасли:

- Инфраструктура. Арматура CMC применяется для строительства критической инфраструктуры, включая дороги, мосты, плотины и другие важные объекты.

- Распределительные сети. Компания предлагает инновационные системы анкеровки, обеспечивающие устойчивость и надежность опор ЛЭП.

- Армирование почвы. Продукты CMC, такие как георешетка Tensar, повышают устойчивость почвы, уменьшают эрозию, улучшают общую производительность и долговечность инфраструктуры, делая дороги, насыпи и другие строительные конструкции более долговечными.

- Кабели. CMC предлагает современные решения для армирования бетона, включая кабели, для удовлетворения требований современных строительных проектов.

- Благоустройство территории. Системы Geopier обеспечивают улучшенный фундамент, укрепляя и стабилизируя почву, обеспечивая безопасное строительство в сложных условиях.

Благодаря обширной производственной сети, расположенной в основном в США и Центральной Европе, компании по всему миру закупают продукцию CMC. Компании принадлежит 212 объектов в различных подразделениях:

- Северная Америка: 43 предприятия по переработке скрапа, 10 заводов по производству стальных заготовок, 58 сталелитейных заводов, 2 предприятия Тенсар.

- Европа: 12 предприятий по переработке скрапа, 1 завод по производству стальных заготовок, 5 сталелитейных заводов, 2 предприятия Тенсар.

Глобальное присутствие CMC; источник: 2023 Annual Report

CMC работает в двух основных географических сегментах: Северной Америке и Европе, и оба эти сегмента имеют вертикально интегрированную операционную структуру. Североамериканский сегмент обеспечивает примерно 84% выручки CMC, а на европейский сегмент приходятся оставшиеся 16%. CMC зарекомендовала себя как лидер в области усиления и стабилизации строительных конструкций, особенно в США, где 80% поставок готовой стальной продукции ориентированы на рынки, на которых CMC занимает первую позицию. Аналогичным образом, влияние CMC заметно в Европе: 95% поставок готовой стали ориентированы на рынки, где компания занимает либо первое, либо второе место.

Структура выручки CMC в 2023 году по регионам; источник: 2023 Annual Report

В Северной Америке CMC предлагает разнообразные продукты и решения для строительного сектора. Стратегия менеджмента в регионе заключается в оптимизации вертикально интегрированной цепочки создания стоимости для максимизации прибыльности при обеспечении лучшего в отрасли обслуживания клиентов.

Европейский сегмент состоит в основном из вертикально интегрированной сети предприятий по переработке отходов, мини-завода EAF и производственных объектов, расположенных в Польше, а также предприятий, предоставляющих решения, связанные со строительством. Стратегия менеджмента в Европе заключается в оптимизации рентабельности продукции, выпускаемой мини-заводом.

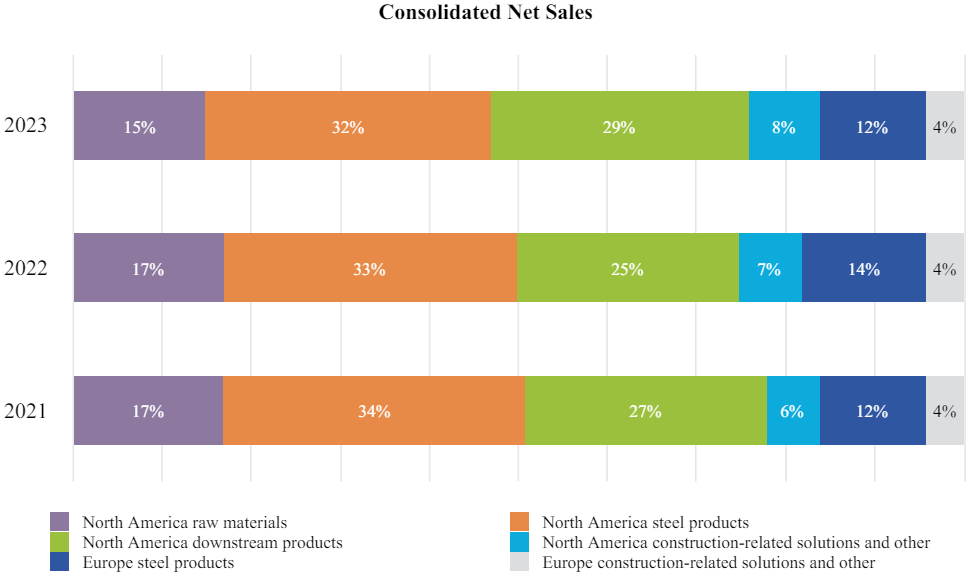

Структура выручки CMC в 2023 году по типу продукции; источник: 2023 Annual Report

Что касается финансовых результатов, стальные заготовки и стальная продукция с высокой переработкой в Северной Америке приносят большую часть выручки компании — на их долю пришлось 32% и 29% общего объема выручки в 2023 году соответственно. Еще 15% выручки приходится на сырье в Северной Америке и 12% на стальные заготовки в Европе. Распределение доходов по типам продуктов оставалось относительно стабильным на протяжении последних трех лет.

Операционная деятельность CMC обеспечивает конкурентное преимущество. Предприятия компании в Северной Америке и Европе имеют удачное географическое расположение: сталелитейные заводы находятся вблизи мест с самым высоким спросом на арматуру и товарный стержень. В Северной Америке компания управляет сетью предприятий, которая простирается от Восточного до Западного побережья и охватывает все крупные города США. Спрос на ее продукцию в США самый высокий в регионе Солнечного пояса, что дает CMC возможность получать выгоду от более длительного строительного сезона. Мини-завод компании в Польше также обеспечивает стратегические преимущества, поскольку он имеет хорошие возможности для обслуживания соседних европейских стран.

- Причина 2. Стабильный спрос на стальную продукцию на ключевых рынках

Ожидается, что строительная отрасль в США в ближайшие годы продемонстрирует уверенные темпы роста, чему будут способствовать значительные структурные инвестиции и правительственные инициативы. Примечательно, что ключевую роль, как ожидается, будут играть прямые инвестиции в инфраструктуру и другие строительные проекты. Крупномасштабные проекты, включая модернизацию инфраструктуры, нежилые постройки и жилищное строительство, вероятно, выиграют от этих инвестиций, что еще больше усилит их влияние на отрасль.

Кроме того, ожидается, что правительственные инициативы, направленные на поддержку строительного сектора, придадут дополнительный импульс. “Закон об инвестициях в инфраструктуру и рабочие места” (Infrastructure Investment and Jobs Act) с бюджетом в $550 млрд призван стимулировать развитие инфраструктуры по всей стране. “Закон о чипах” (CHIPS and Science Act), на который выделяется $52 млрд, направлен на улучшение критической инфраструктуры, связанной с технологиями и инновациями. Кроме того, Закон о снижении инфляции (Inflation Reduction Act) с бюджетом в $250 млрд направлен на смягчение инфляционного давления и стимулирование экономической активности.

Потенциальное влияние этих инициатив на спрос на арматуру и другую стальную продукцию является существенным. Один лишь Infrastructure Investment and Jobs Act может способствовать увеличению спроса на арматуру на 15%–17%. Ожидается, что CHIPS Act и Inflation Reduction Act также окажут положительный эффект: прогнозируемый рост спроса составит от 3% до 5% и от 2% до 4% соответственно.

Во 2-м квартале 2024 финансового года условия спроса в Северной Америке оставались в целом благоприятными, несмотря на влияние сезонных факторов и суровых погодных условий. В течение квартала поставки готовой стали увеличились на 3,6% по сравнению с аналогичным периодом прошлого года, а поставки арматуры выросли на 4,9%. Тем не менее, маржинальность стальных заготовок снизилась на 21,5%: с $639 на тонну во 2-м квартале 2023 финансового года до $526 на тонну во 2-м квартале 2024 финансового года. Цена реализации продукции с высокой переработкой также снизилась на 4,6% — с $1 421 за тонну во 2-м квартале 2023 финансового года до $1 358 за тонну во 2-м квартале 2024 финансового года. Положительным моментом является то, что затраты на тонну снизились по сравнению с прошлым годом, в первую очередь за счет снижения удельных затрат на фрахт и расходные материалы.

Всемирная ассоциация производителей стали прогнозирует, что спрос на готовую сталь в Северной Америке составит 133,6 млн тонн в 2024 году (+1,4% г/г) и 136,2 млн тонн в 2025 году (+1,9% г/г). Эти цифры соответствуют темпам роста спроса на сталь в мире, который, как ожидается, вырастет на 1,7% в 2024 году и на 1,2% в 2025 году.

Ситуация на рынке в Европе остается сложной, и трудности сохранялись на протяжении всего 2-го квартала 2024 финансового года. Несмотря на это, появляются признаки улучшения, вселяющие некоторый оптимизм. В производственном секторе и Германия, и Польша столкнулись с рядом проблем: их PMI остаются ниже 50 в течение 20 месяцев подряд. Кроме того, общая строительная деятельность в Польше сталкивается с серьезными проблемами: производство цемента сократилось на 11% г/г и на 20% по сравнению со средним сезонным показателем 2021–2022 гг. В результате поставки компании в Европе снизились на 20% по сравнению с предыдущим кварталом.

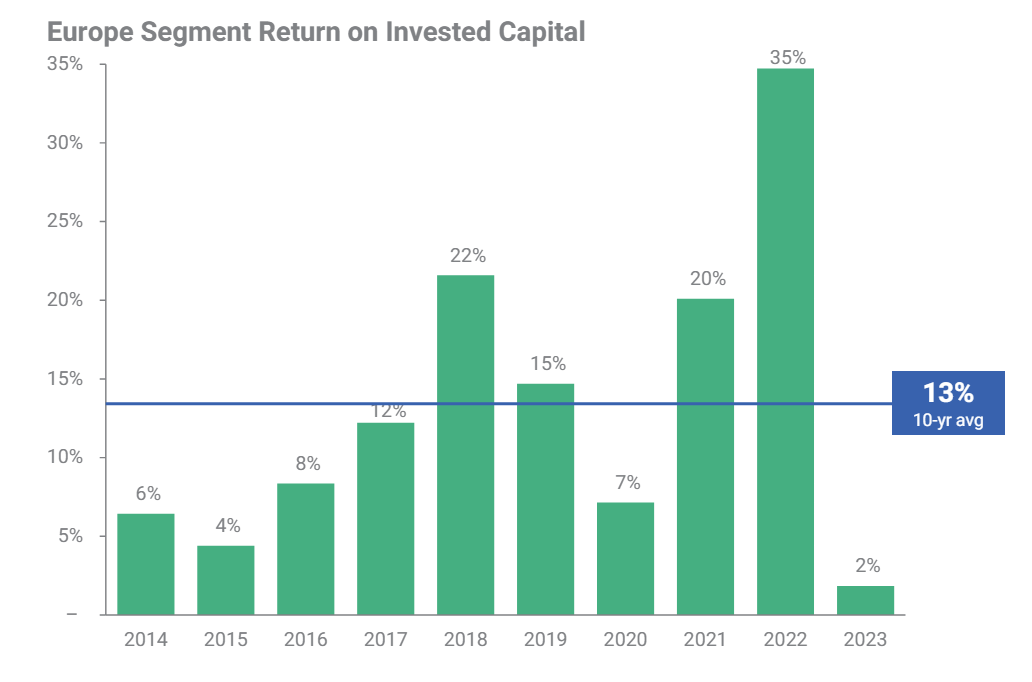

Однако на фоне этих проблем имеются и некоторые положительные сдвиги. Во-первых, количество выданных разрешений на жилье продемонстрировало заметный рост, увеличившись на 16% по сравнению с прошлым годом. Этот рост предполагает растущее доверие к рынку жилья и потенциально может стимулировать рост строительной активности в жилом секторе. Во-вторых, рентабельность затрат на лом выросла на $11 за тонну по сравнению с предыдущим кварталом. В-третьих, европейский сегмент CMC демонстрирует более высокий ROIC в течение экономического цикла. Присутствие в Европе также дает ценную информацию о новых тенденциях в строительстве и возможностях будущего роста.

ROIC европейского сегмента CMC; источник: Investor Overview, November 2023

Всемирная ассоциация производителей стали прогнозирует, что спрос на готовую сталь в ЕС и Великобритании вырастет до 140,7 млн тонн в 2024 году (+2,9% г/г) и до 148,1 млн тонн в 2025 году (+5,3% г/г). Эти цифры превосходят прогнозируемый рост мирового спроса на сталь, но это можно объяснить низкой базой 2022–2023 гг. на фоне макроэкономического спада в Европе.

Кроме того, у CMC есть сегмент Emerging Businesses Group, который предлагает различные инженерные решения и индивидуальные услуги и имеет тесные связи со сталелитейным бизнесом. Во 2-м квартале 2024 финансового года выручка сегмента выросла на 1,6% по сравнению с аналогичным периодом прошлого года, в основном за счет приобретения CMC Anchoring Systems. Тем не менее, рентабельность по скорректированной EBITDA снизилась на 580 базисных пунктов из-за различных факторов, включая погодные условия в США и задержки реализации проектов в регионах в других странах. Операционная деятельность частично компенсировала общее снижение рентабельности по скорректированной EBITDA.

- Причина 3. Постоянный поиск возможностей роста и рациональное распределение капитала

CMC активно расширяет свой продуктовый портфель, выходя за рамки стальной продукции, позиционируя себя как комплексного поставщика инновационных строительных решений. Этот стратегический сдвиг очевиден в серии приобретений, совершенных в 2022–2023 гг.:

- В апреле 2022 года CMC приобрела TAC Acquisition Corp. (Tensar). Благодаря своим запатентованным системам фундаментов Tensar производит решения для стабилизации и укрепления грунта.

- В сентябре 2022 года CMC приобрела Advanced Steel Recovery LLC (ASR) — поставщика переработанных черных металлов, расположенного в Южной Калифорнии.

- В ноябре 2022 года CMC приобрела предприятие по переработке лома в Галвестоне, штат Техас, и связанные с ним активы у Kodiak Resources Inc. и Kodiak Properties LLC.

- В марте 2023 года CMC купила все активы Roane Metals Group LLC — поставщика вторичного металла с двумя предприятиями в восточном Теннесси.

- В марте 2023 года CMC приобрела Tendon Systems LLC — ведущего поставщика решений для пост-натяжения, барьерных кабелей и восстановления бетона на юго-востоке США.

- В мае 2023 года CMC купила все активы BOSTD America LLC — предприятия по производству георешеток, расположенного в Блэквелле, Оклахома.

- В июле 2023 года CMC приобрела EDSCO Fasteners LLC — ведущего поставщика анкерных решений для рынка электропередачи с четырьмя производственными предприятиями в Северной Каролине, Теннесси, Техасе и Юте.

Приобретение этих компаний по переработке лома обеспечивает надежную и экономически эффективную поставку лома черных металлов на сталелитейные предприятия CMC. Кроме того, стратегия менеджмента позволила компании поддерживать высокие финансовые показатели даже в сложной макроэкономической ситуации.

Во 2-м квартале 2024 финансового года CMC отчиталась о скорректированной прибыли на акцию (EPS) в размере $0,88, что превзошло консенсус Zacks Consensus Estimate в $0,70. Однако, если учитывать разовые статьи, прибыль на акцию составила $0,73, что ниже квартального рекорда прошлого года в $1,51. Несмотря на снижение выручки с $2,02 млрд во 2-м квартале прошлого года до $1,85 млрд в отчетном квартале, CMC удалось превзойти консенсус Zacks Consensus Estimate в $1,84 млрд. Себестоимость реализованных товаров также снизилась на 4,3% в годовом исчислении до $1,55 млрд. Однако валовая прибыль за квартал снизилась на 25,3% по сравнению с аналогичным периодом прошлого года до $296 млн. Базовый показатель EBITDA составил $224 млн (-25,9% г/г).

Операционные результаты CMC в Q2 FY2024; источник: Q2 FY2024 Investor Presentation

Недавние операционные и финансовые результаты CMC не кажутся выдающимися, но, тем не менее, компания придерживается дисциплинированной стратегии распределения капитала, направленной на поддержание прочного баланса и увеличение стоимости для акционеров. В числе приоритетов этой стратегии — поиск возможностей для роста, распределение капитала среди акционеров и эффективное управление долгом.

В 2024 году CMC ожидает притока денежных средств из различных источников, включая положительный денежный поток от операционной деятельности и высвобождение оборотного капитала. Эти источники обеспечивают компании финансовую гибкость для достижения своих стратегических целей. Что касается расходов, CMC планирует направить денежные средства на капитальные затраты, необходимые для эффективного поддержания операционной деятельности. Кроме того, компания намерена инвестировать в инициативы роста, включая завершение проекта Arizona 2, строительство завода CMC Steel в Западной Вирджинии и стимулирование органического роста в сегменте Emerging Businesses Group. Более того, CMC по-прежнему открыта для слияний и поглощений, которые соответствуют ее стратегии роста.

CMC стремится увеличивать выплаты акционерам. Недавно компания повысила квартальные дивиденды до $0,18 на акцию (+13% по сравнению с предыдущим кварталом и +50% с конца 2021 финансового года). Однако общая дивидендная доходность остается довольно скромной: форвардная дивидендная доходность на 2024 год составляет 1,23%. Кроме того, в январе 2024 года CMC одобрила увеличение программы обратного выкупа акций на $500 млн, что на 43% выше, чем предыдущая программа на сумму $350 млн, одобренная в октябре 2021 года. Во 2-м квартале 2024 финансового года компания выкупила около 945 тыс. акций по средней цене $50,72 за акцию. Общая сумма байбэка за квартал составила $47,9 млн. По состоянию на 29 февраля у CMC остается около $510,4 млн, доступных для обратного выкупа акций, что составляет более 8% текущей рыночной капитализации компании.

Таким образом, стратегия дисциплинированного распределения капитала CMC подчеркивает ее стремление создавать долгосрочную ценность для акционеров, сохраняя при этом финансовую устойчивость и гибкость. Балансируя инвестиции в рост, распределение капитала среди акционеров и управление долгом, CMC стремится сохранить свою конкурентоспособную позицию и повысить прибыль инвесторов в предстоящие годы.