ConocoPhillips: нефть и газ - это про нас

Драйверы

О компании

ConocoPhillips (NYSE: COP) — одна из крупнейших в мире независимых нефтегазовых компаний, которая специализируется на разведке и добыче углеводородов. ConocoPhillips работает в 14 странах, где добывает нефть, природный газ и газовый конденсат, а также производит сжиженный природный газ (СПГ), которые поставляет на мировые рынки. Компания основана в 1875 году, ее штаб-квартира находится в Хьюстоне, США.

В чем идея?

- В отличие от большинства американских нефтедобывающих компаний, сокращающих капитальные затраты (CAPEX) на фоне снижения цен на нефть, ConocoPhillips остаётся прибыльной даже при стоимости нефти WTI $40 за баррель, что обеспечивает устойчивость в условиях ценовой волатильности.

- В случае ухудшения рыночной конъюнктуры компания может дополнительно сократить CAPEX и реализовать непрофильные активы, что потенциально позволит ей снизить точку безубыточности до $30 за баррель.

- Проект Willow на Аляске, запуск которого запланирован на 2029 год, обеспечит прирост свободного денежного потока на $4 млрд (примерно +50% к текущему уровню).

- Повышение эффективности добычи в континентальных штатах (Lower 48) и запуск ряда проектов производства СПГ добавят ещё $2 млрд свободного денежного потока к 2029 году, что увеличит совокупный показатель на 25%.

- ConocoPhillips выплачивает дивиденды с доходностью 3,36% и проводит обратный выкуп акций, авторизованный объём которого составляет около 24,91% от текущей рыночной капитализации.

Почему нам нравится ConocoPhillips?

- Причина 1. Качественные активы

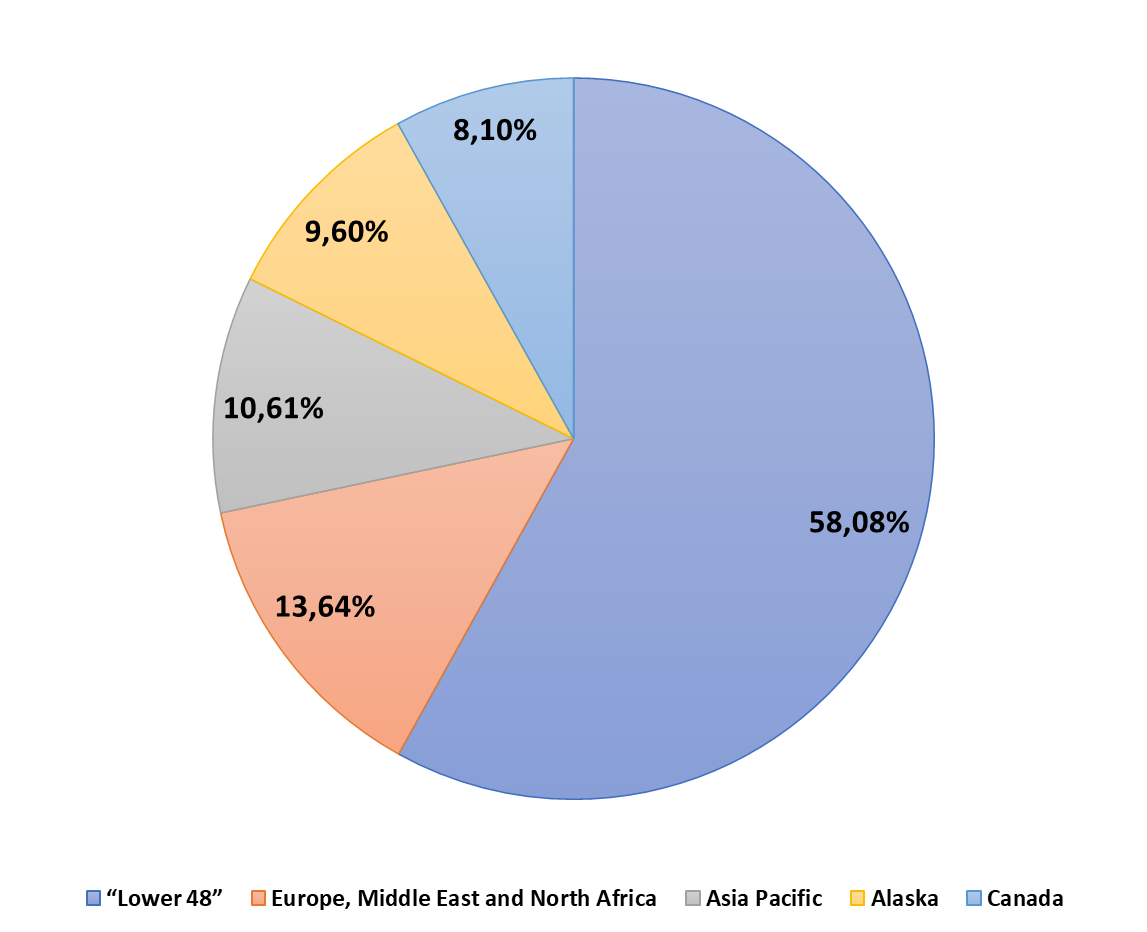

ConocoPhillips — крупнейший независимый производитель нефти и газа в США, владеющий активами в ключевых ресурсных регионах страны. Компания специализируется на добыче традиционной и сланцевой нефти и газа, а также на производстве, купле-продаже и транспортировке СПГ.

Структура активов по уровню добычи на конец 2024 года; источник: составлено автором

В условиях экономической неопределенности и волатильности цен на рынке энергоносителей инвесторам стоит обратить внимание на компании, способные сохранять прибыльность и развиваться даже при ухудшении рыночной конъюнктуры. Одним из лидеров среди американских игроков отрасли является ConocoPhillips. Этому есть веские причины:

Устойчивость к низким ценам на нефть. Несмотря на активное участие в сланцевых проектах, которые традиционно считаются более капиталоемкими, совокупная себестоимость добычи одного барреля нефти у ConocoPhillips остаётся одной из самых низких в США. Точные показатели себестоимости являются коммерческой тайной, однако, по оценкам отраслевых экспертов, для большинства американских компаний точка безубыточности находится в диапазоне $45–$50 за баррель WTI. При приближении цены нефти к этому уровню многие производители вынуждены резко сокращать CAPEX и останавливать разработку высокозатратных месторождений, чтобы сохранить операционную устойчивость.

У ConocoPhillips ситуация другая. По оценкам менеджмента, компания сохраняет прибыльность даже при $40 за баррель WTI. Такой результат стал следствием стратегической концентрации бизнеса на разработке наиболее рентабельных и технологически простых месторождений. В последние годы ConocoPhillips последовательно избавляется от неэффективных активов и направляет свободные средства на развитие проектов с низкой себестоимостью.

Способность развиваться при текущих ценах не нефть. Уровень безубыточности у ConocoPhillips ниже, чем у большинства конкурентов, что позволяет ей уверенно работать при текущей цене нефти. Менеджмент считает уровень $60 за баррель WTI — вокруг которого стоимость нефти колеблется с начала апреля — приемлемым и позволяющим сохранять стабильный уровень капитальных вложений. Таким образом, компания поддерживает текущие проекты без пересмотра инвестиционных планов.

В то же время конкуренты ConocoPhillips уже начинают корректировать свои стратегии. Например, Diamondback Energy Inc. сократила CAPEX на 10%, заявив, что возврат к прежним объемам возможен лишь при восстановлении цены до $70 за баррель. Аналогично, APA Corporation пересмотрела свой план по капитальным затратам, сократив его на 5,88%.

Эти примеры подтверждают, что реализация инвестиционных проектов большинства американских нефтяников находится под угрозой. В 2023–2024 годах на фоне высоких цен на нефть многие компании начали разработку дорогостоящих месторождений, окупаемость которых возможна лишь при $70–$80 за баррель. В новых ценовых условиях такие проекты оказываются нецелесообразными.

ConocoPhillips выгодно выделяется на этом фоне. По собственным данным компании, её инвестиционные проекты сопоставимы по уровню безубыточности с действующими активами и рентабельны даже при цене нефти $40 за баррель. Это делает запуск новых разработок экономически оправданным даже в условиях ценового давления.

Оптимизация портфеля активов. ConocoPhillips продолжает оптимизацию портфеля, продавая непрофильные и неэффективные активы. Эти меры не только улучшают структуру капитала, но и повышают текущий денежный поток. По оценкам менеджмента, компания сегодня располагает активами на продажу примерно на $2 млрд, реализация части которых может начаться уже в 2025 году.

Возможность сокращения CAPEX. Несмотря на устойчивость бизнеса, компания учитывает потенциальные риски дальнейшего снижения цен нефть. Это может быть вызвано деэскалацией геополитической напряженности (например, в случае перемирия между Россией и Украиной), достижением ядерной сделки между США и Ираном, увеличением добычи ОПЕК или снятием санкций с ряда экспортеров нефти. Однако и при таком сценарии ConocoPhillips демонстрирует высокую степень адаптивности: при необходимости компания может существенно сократить CAPEX, который запланирован на уровне $12,45 млрд на 2025 год. По оценкам менеджмента, в таком случае точка безубыточности бизнеса может снизиться до $30 за баррель.

Таким образом, ConocoPhillips выделяется среди нефтегазовых компаний США высоким качеством активов, низкой себестоимостью и гибкостью операционной модели. В условиях снижения цен на нефть акции компании могут стать привлекательным выбором для инвесторов, стремящихся диверсифицировать портфель за счет эффективных и устойчивых игроков отрасли.

- Причина 2. Проекты развития

Как отмечалось выше, ConocoPhillips поддерживает относительно высокий уровень капитальных затрат, направленных на запуск ряда новых проектов в ближайшие годы. Эти инвестиции должны существенно увеличить объём свободного денежного потока компании к 2029 году.

Крупнейшим проектом компании в настоящее время является проект Willow на Аляске, реализация которого началась в декабре 2023 года. В рамках этого проекта предусмотрено создание трёх буровых площадок, эксплуатационного центра, жилого лагеря и перерабатывающего завода. Потенциал месторождения оценивается в 600 млн баррелей нефти, которые будут добыты в течение всего срока эксплуатации. По оценке ConocoPhillips, после выхода проекта на полную мощность в 2029 году Willow сможет увеличить свободный денежный поток компании на $4 млрд в год, что эквивалентно росту на 50% по сравнению с текущими показателями.

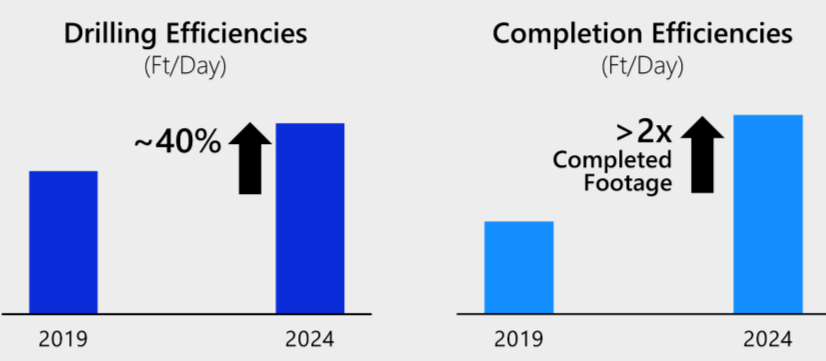

Дополнительным драйвером роста ConocoPhillips служат инвестиции в ключевой сегмент Lower 48, направленные сразу на два направления: интеграцию активов компании Marathon Oil, приобретенной за $22,5 млрд в 2024 году, и повышение операционной эффективности. Хотя в этом сегменте нет отдельных флагманских проектов, инвестиции уже дают заметный эффект.

Так, с 2019 по 2024 годы эффективность бурения скважин в Lower 48 увеличилась на 40%, а среднее время ввода скважин в эксплуатацию сократилось более чем два раза. Эти изменения напрямую способствуют снижению совокупной себестоимости добычи, которая, по оценкам компании, остается одной из самых низких на рынке.

Увеличение эффективности в сегменте Lower 48; источник: презентация

Одновременно с этим ConocoPhillips успешно и с опережением графика интегрирует активы Marathon Oil, согласно данным руководства компании. В целом ожидается, что синергия от слияния позволит сэкономить около $1 млрд, что, в свою очередь, даст возможность снизить капитальные затраты в следующем году.

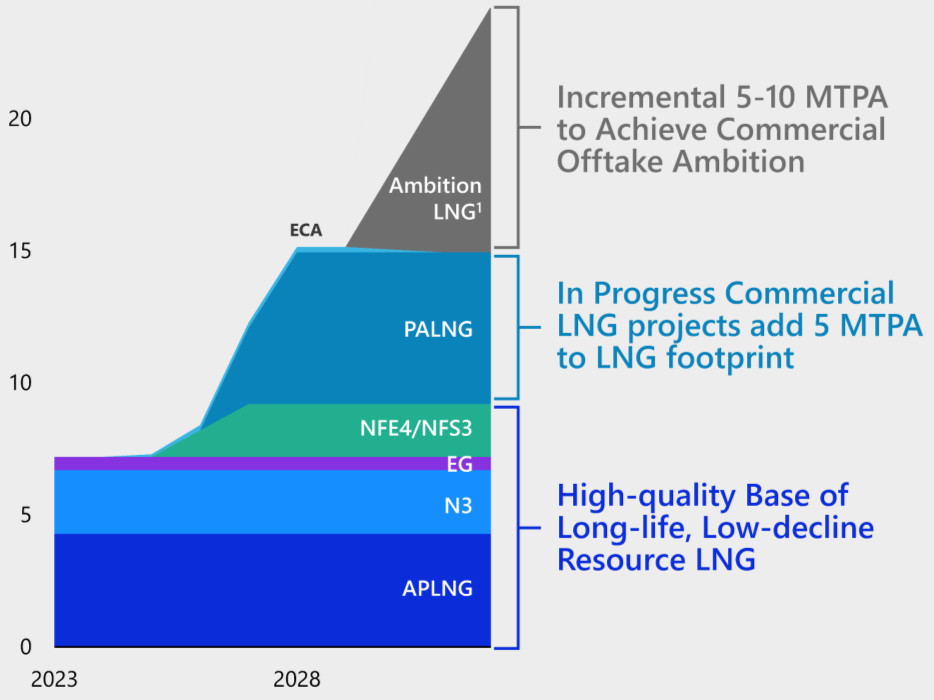

Третье стратегическое направление развития ConocoPhillips — проекты компании в сфере сжиженного природного газа (СПГ), включая следующие:

- Доля 30% в проекте Port Arthur LNG (PALNG), расположенном в Мексиканском заливе, запуск которого запланирован на 2027 год.

- Доля 25% в катарских проектах NFE4 и NFS3, которые начнут производство в 2025 году.

- Проект Saguaro LNG, который находится на стадии предварительного инвестиционного решения (pre-FID).

Реализация этих проектов в ближайшие годы должна существенно укрепить позиции ConocoPhillips на глобальном рынке СПГ, расширив производственные мощности за счет новых активов. При этом компания рассчитывает извлекать прибыль не только за счет прямых продаж газа, но и благодаря масштабированию операций, что позволит снизить логистические и операционные издержки по сравнению с менее масштабными проектами в отрасли.

По прогнозу компании, к 2028 году объемы производства СПГ на всех действующих проектах увеличатся вдвое, а после ввода в строй Saguaro LNG (ожидаемо после 2030 года) — еще на 25%–30% по сравнению с уровнем 2024 года.

Рост производства СПГ; источник: презентация

Таким образом, проекты ConocoPhillips отличаются высокой эффективностью, диверсифицированностью и способностью стабильно генерировать свободный денежный поток, который, по оценке компании, к 2029 году вырастет на $6 млрд, или 75%, по сравнению с текущим уровнем.

- Причина 3. Возврат капитала акционерам

Стратегические преимущества ConocoPhillips напрямую конвертируются в высокую доходность для акционеров.

Компания выплачивает ежеквартальные дивиденды в размере $0,78 на акцию, что соответствует годовой доходности на уровне 3,36%. Помимо этого, ConocoPhillips реализует масштабную программу обратного выкупа акций с утвержденным лимитом $29,23 млрд, что эквивалентно 24,91% текущей рыночной капитализации.

На этом фоне мы считаем, что обширная и устойчивая программа возврата капитала акционерам ConocoPhillips способна привлечь дополнительный интерес а акциям со стороны инвесторов, ориентированных на дивидендную стратегию.