ConocoPhillips качает как надо

За счет фокуса на сегменте разведки и добычи ConocoPhillips является одним из главных бенефициаров энергетического кризиса и связанного с ним роста цен на нефть и газ. Рост финансовых результатов позволил ConocoPhillips по итогам второго квартала повысить прогноз по суммарному объему дивидендов и байбэка за 2022 год до $ 15 млрд, что соответствует 12,3% доходности. Кроме того, у нефтяника достаточно амбициозная стратегия развития, предполагающая рост добычи, фокус на генерации свободного денежного потока и активное проведение M&A-сделок.

Мы улучшаем рейтинг по акциям ConocoPhillips с "Держать" до "Покупать" на фоне повышения целевой цены с $ 83,9 до $ 111,4. Апсайд составляет 16,6%. Повышение рейтинга преимущественно связано с улучшением финансовых результатов компании в связи с ростом цен на нефть и газ.

ConocoPhillips (NYSE: COP) - третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам ExxonMobil и Chevron. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

Кроме того, у ConocoPhillips достаточно амбициозная стратегия развития. Даже при ценах на нефть на уровне $ 50 за баррель за ближайшие 10 лет компания собирается заработать $ 80 млрд FCF и $ 165 млрд CFO. При этом менеджмент отмечает, что рост цен на нефть на каждые $ 10 на баррель увеличивает прогноз по операционному денежному потоку за 10 лет на $ 35 млрд.

Развитие бизнеса планируется производить как за счет роста добычи, так и за счет роста эффективности. ConocoPhillips планирует наращивать объем добычи в среднем на 3% в год в течение 10 лет и усиливает этот тренд регулярными сделками в сфере M&A.

Во втором квартале ConocoPhillips продолжила улучшать финансовые результаты. Выручка компании выросла на 165,2% г/г, до $ 11,6 млрд, EBITDA - на 313,2% г/г, до $ 4,9 млрд. Скорректированная чистая прибыль на акцию стала положительной и достигла $ 1,77. Сильные результаты связаны как с ростом цен на нефть, так и с увеличением объема добычи, в том числе за счет покупки активов в Пермском бассейне.

Для расчета целевой цены мы использовали оценку по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS на 2022 и 2023 гг. относительно американских нефтяников, специализирующихся на сегменте разведки и добычи. Акции ConocoPhillips выглядят дешевле большинства аналогов в первую очередь по параметру дивидендной доходности. Наша оценка предполагает апсайд 16,6%.

Среди ключевых рисков для ConocoPhillips можно отметить возможность снижения цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий, давление "зеленой" повестки, а также сохраняющуюся вероятность повышения налогов для нефтяной отрасли США из-за получаемых ею сверхдоходов.

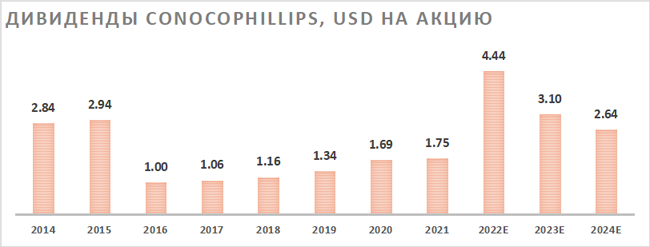

Выплаты акционерам

Локально, вероятно, наиболее сильной стороной ConocoPhillips являются высокие выплаты акционерам. У компании три вида выплат: базовый дивиденд, обратный выкуп акций и дополнительный дивиденд (так называемый VROC - variable return of cash). Размер базового дивиденда сейчас составляет $ 0,46 в квартал (2% годовой доходности), и ниже этого значения выплаты могут опуститься только во время существенного кризиса. При этом в периоды получения дополнительной прибыли нефтяник проводит байбэк и выплачивает дополнительные дивиденды.

На долгосрочном горизонте менеджмент планирует поддерживать суммарный размер выплат на отметке не менее 30% операционного денежного потока (CFO). При этом по итогам текущего года на фоне крайне сильных финансовых результатов ожидаемый размер дивидендов и обратного выкупа составляет $ 15 млрд, что соответствует 12,3% доходности и около 50% прогнозного CFO.

Акции на фондовом рынке

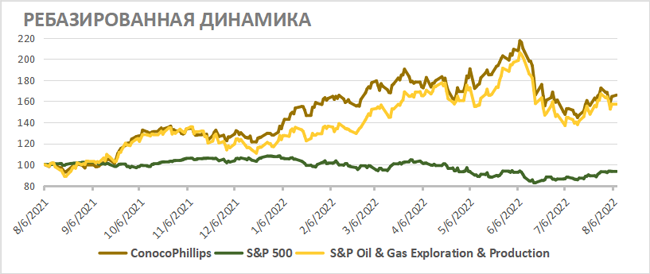

За последний год акции ConocoPhillips существенно опередили широкий рынок и преимущественно двигались вместе с секторальным ETF. Сильная динамика связана как с ростом цен на углеводороды в последний год, так и с удачными M&A-сделками. Полагаем, что данные факторы вместе с высоким объемом выплат акционерам продолжат поддерживать акции ConocoPhillips, что позволит им в ближайшие кварталы выглядеть лучше рынка.

С технической точки зрения на дневном графике акции ConocoPhillips смогли удержаться выше линии среднесрочного восходящего тренда. Локально акции нефтяника пытаются пробить 50-дневную скользящую среднюю, и в случае успеха следующей целью для роста может стать сопротивление на отметке $ 107,3.