Credicorp: Перу? Беру

О компании

Credicorp Ltd. (NYSE: BAP) — перуанский холдинг, предоставляющий финансовые услуги. Деятельность компании организована в четырех направлениях: универсальный банковский бизнес, страхование и пенсионное обеспечение, которые в основном обслуживают перуанский рынок, а также микрофинансирование и инвестиционный банковский бизнес и управление активами, которые широко представлены в Латинской Америке. Компания использовала франшизу и консолидировала бизнес в группу, насчитывающую более 36 тыс. сотрудников и ведущую деятельность в основном в шести странах: Перу, Боливии, Колумбии, Чили, Панаме и США.

В чем идея?

Основные опасения инвесторов и менеджмента Credicorp уже заложены в стоимость акций.

В случае восстановления экономики развивающихся стран в 2023 году холдинг может показать хорошие темпы роста.

Перспективные направления в Перу увеличивают потенциал компании.

Коэффициент регуляторного капитала на уровне 1.34x свидетельствует о достаточном запасе устойчивости бизнеса.

Почему нам нравится CREDICORP LTD?

- Причина 1. Хорошее позиционирование в текущих макроэкономических условиях

Макроэкономические сложности, реализовавшиеся в 2022 году, ухудшили положение дел заемщиков — объем NPL (non-performing loans, кредиты, по которым не выполняются условия первоначального кредитного соглашения) Credicorp вырос на 9,4% год к году. Опасаясь дальнейшего ухудшения макроэкономической обстановки, риск-менеджмент значительно увеличил резервы на возможные потери по кредитам — с S/ 284,1 млн в 4-м квартале 2021 года до S/ 799,9 млн в 4-м квартале 2022 года. На наш взгляд, такие изменения в балансе компании открывают привлекательную возможность для инвестирования, поскольку:

Дополнительные резервы и увеличение NPL уже учтены в стоимости акций компании, что создает дополнительный потенциал роста при нормализации показателей.

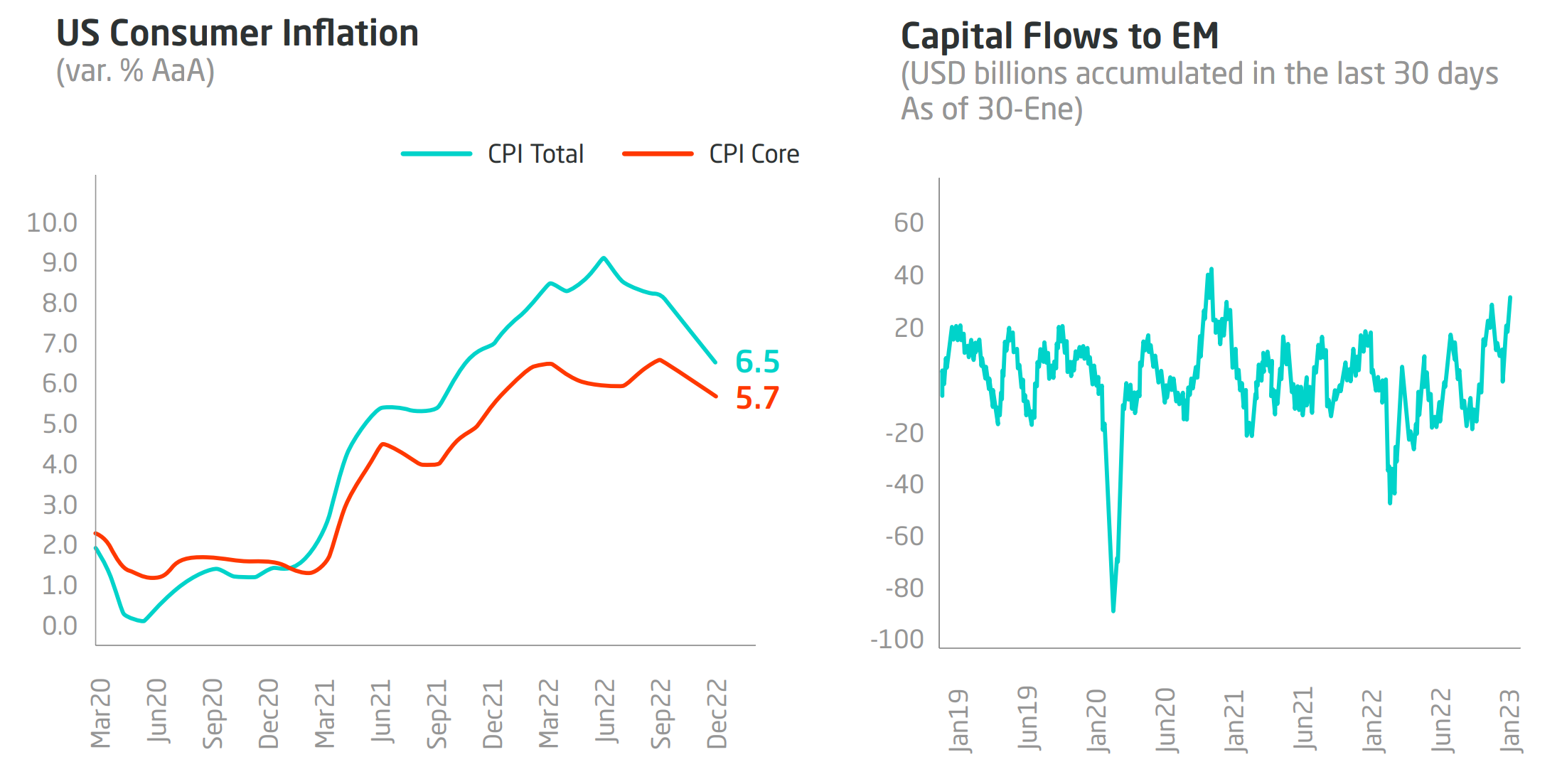

Одним из ключевых драйверов увеличения резервов служили инфляционные опасения. Как видно из левого графика ниже, инфляция в США продолжает замедляться — это может ускорить замедление инфляции в развивающихся странах за счет снижения цен на импортируемые товары, что в свою очередь должно позитивно отразиться на здоровье кредитного портфеля организации. Вместе с тем существует положительная динамика объема денежных потоков на развивающиеся рынки (правый график ниже), на которых ведет деятельность Credicorp, что оказывает поддержку восстановлению экономики. В случае выздоровления экономики и улучшения финансового состояния заемщиков, можно ожидать снижения NPL и расформирования резервов на кредитные потери, что приведет к росту прибыли Credicorp.

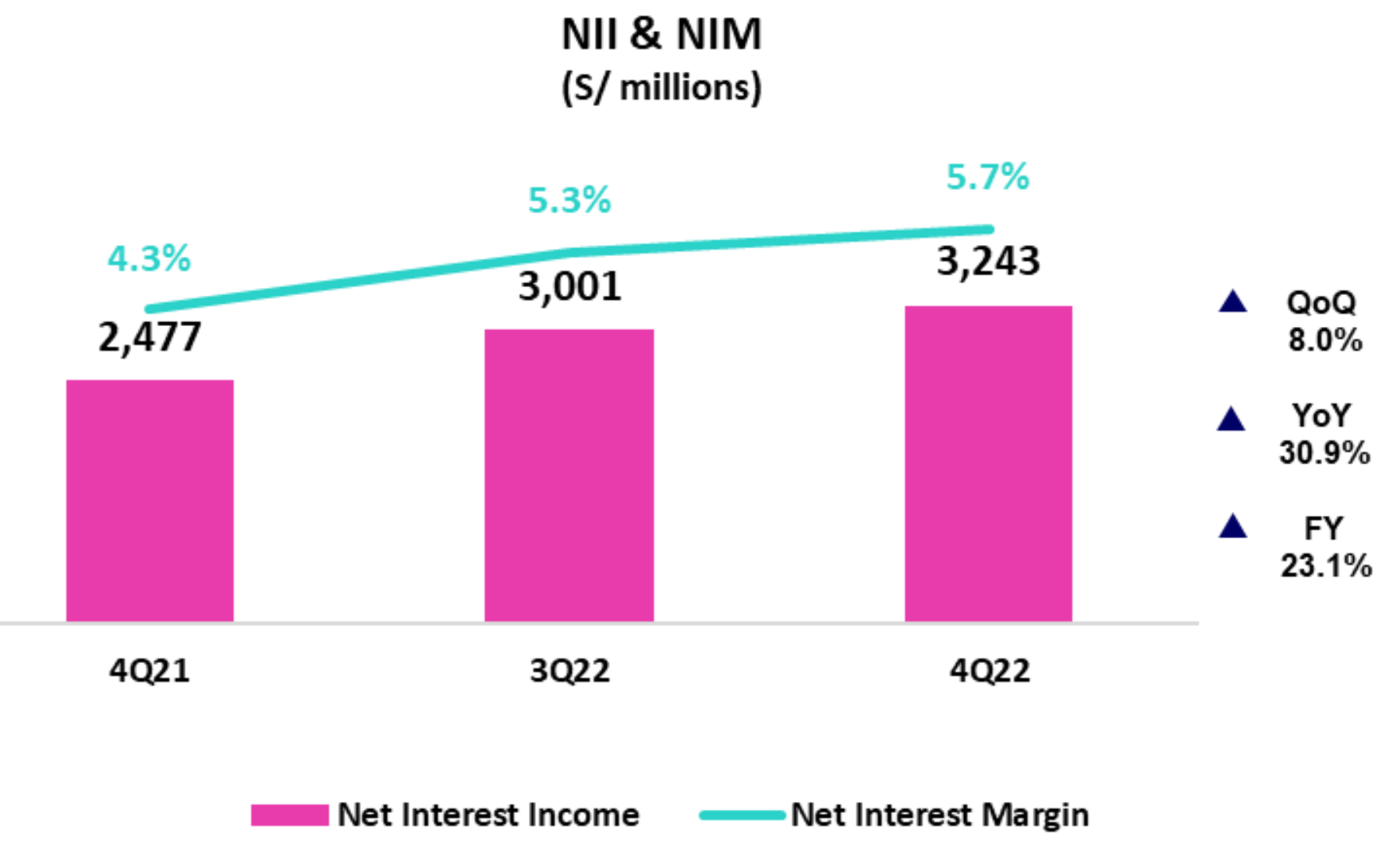

Банки зарабатывают на трансформации срочности: как правило, во время цикла повышения процентных ставок регулятором, кредитные организации наращивают ставки по кредитам сильнее, чем по депозитам. При этом кредитные продукты выдаются на более длительный срок, чем сберегательные продукты. Таким образом, пока ставки продолжат расти, Credicorp будут увеличивать чистый процентный доход, как компания делала это на протяжении 2022 года (график ниже). Когда центральные банки начнут цикл снижения ставок, уровень процентной маржи все равно будет длительное время оставаться выше уровня 2021 года также за счет трансформации срочности.

Таким образом, Credicorp заняла достаточно удачную позицию в нынешних экономических условиях. Уже учтенное в стоимости акций доформирование резервов позволяет одновременно и сохранить устойчивость в случае наступления сильной рецессии, и показать хорошие темпы роста прибыли в случае восстановления экономики.

- Причина 2. Дополнительные возможности за счет перспективных направлений в Перу

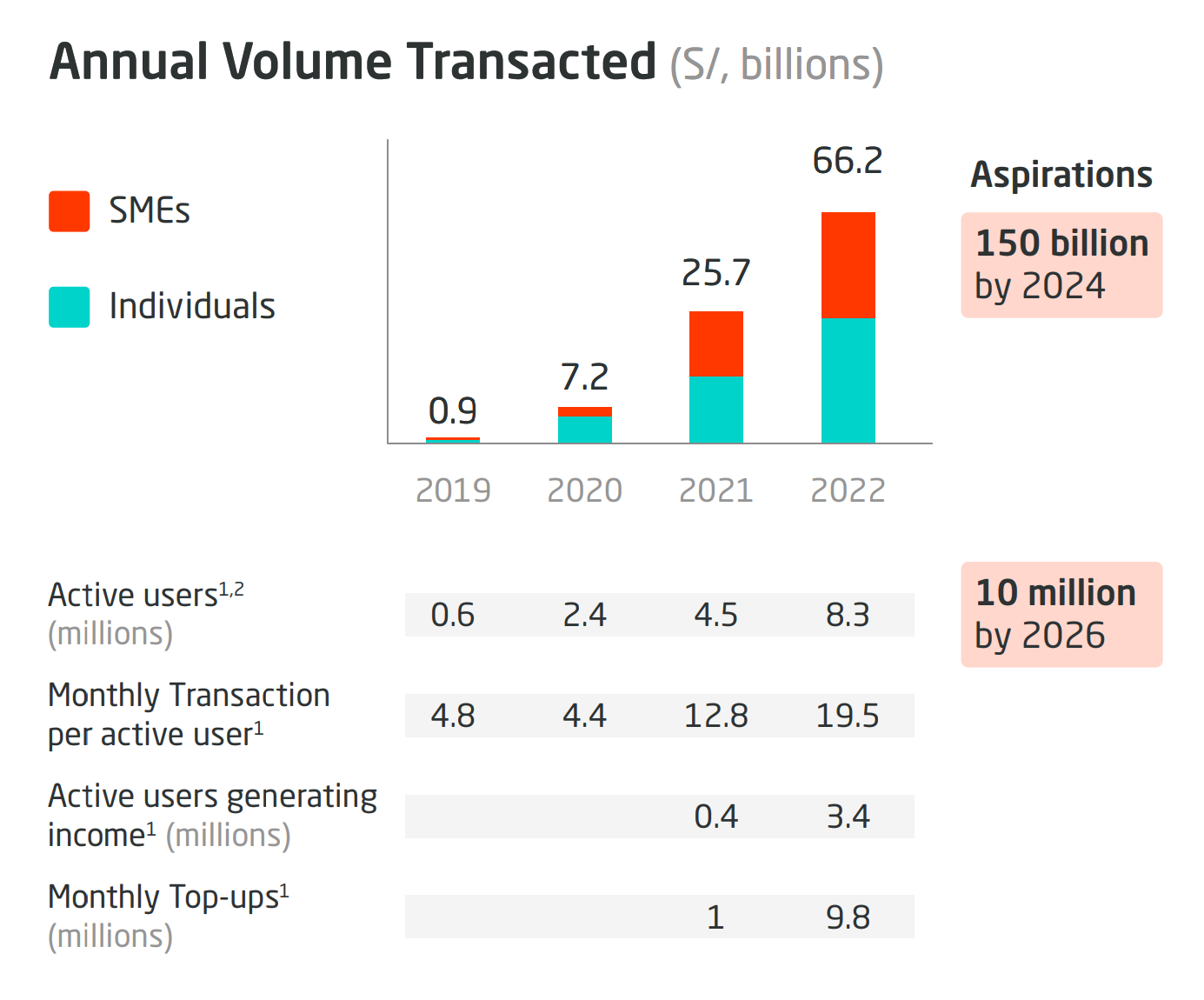

Кроме классического банковского бизнеса Credicorp также развивает приложение для денежных переводов Yape. Как видно из иллюстрации ниже, в 2022 году приложение показало отличные темпы роста: количество активных пользователей выросло почти вдвое, а генерирующих прибыль — в 8,5 раза. Объем транзакций за год также вырос в 2,5 раза, а к 2024 году планируется увеличение этого показателя еще более чем вдвое.

Развитие приложения помогает Credicorp захватывать все большую часть рынка в Перу и позволяет компании вовлекать все большее число пользователей в получение прочих услуг холдинга. Можно ожидать, что монетизация приложения при достижении больших объемов транзакций будет приносить компании приличный объем комиссионной прибыли.

Отдельно отметим, что, согласно исследованию Deloitte, доля возобновляемых источников энергии (гидроэнергетика — синий цвет на графике ниже, ветровая энергия — темно-зеленый цвет, солнечная энергия — светло-зеленый цвет) в Перу может превысить 70% от всего объема генерируемой энергии к 2030 году.

Мы предполагаем, что для реализации такого энергоперехода финансирование может понадобиться уже в ближайшее время. В числе банков, которые могут помочь с выпуском финансирующих облигаций, может оказаться BCP (Banco de Credito del Peru S.A. — дочерняя компания Credicorp), который получил необходимый опыт, выпустив 27 июня 2022 года первые международные “зеленые” облигации в Перуанской банковской системе.

Ключевые риски

- Потенциальная рецессия может негативно сказаться на финансовом состоянии Credicorp и стоимости акций компании.

- Во время конференц-звонка по результатам 4-го квартала менеджмент отметил ухудшения в сферах туризма и жилой недвижимости. Продолжение негативного тренда может замедлить восстановление экономики стран присутствия и увеличить уровень NPL. Такой сценарий может негативно сказаться на стоимости компании.

- Холдинг ведет деятельность на развивающихся рынках — это означает, что политические риски, скорее всего, выше, чем в аналогичных компаниях, ведущих деятельность на территории США.