Люди в костюмах работают на людей в Кроксах

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Crocs - перспективный бизнес с правильной стратегией роста. Компания не только сделала культовым свой бренд, но и смогла сделать ношение обуви Crocs привычкой. От достигнутого в ноябре максимума акции упали на треть. Invest Hereos говорят - пора брать

Закрыта по стоп-лоссу

-26,35 %

Crocs Inc. (NASD: CROX) – это из одна крупнейших публичных компаний в США по производству и сбыту собственной обуви. Выручка компании формируется за счет продаж сандалий, сабо, шлепанцев, непромокаемых сапог, а также кроссовок и балеток.

Факторы роста стоимости акций компании:

- высокие онлайн-продажи и оптовые продажи в будущих периодах;

- сохранение высокого уровня маржи по валовой прибыли за счет низкой стоимости производства продукции;

- консолидация мирового рынка шлёпанцев и резиновой обуви за счет экспансии в странах Азии и Европы;

- Crocs - перспективный бизнес с правильной стратегией роста. Компания не только скультивировала лояльность к бренду, но и смогла сделать так, что ношение обуви Crocs стало привычкой. В связи с этим мы можем наблюдать такое резкое ускорение финансовых результатов ритейлера.

По итогам 3 кв. 2021 года компания Crocs Inc. смогла нарастить маржу по валовой прибыли до рекордных 64% против нашего прогноза в 58%. Это стало возможным за счет более низкой средней стоимости производства в размере $8.9 за пару (мы ожидали $9.4 за пару) и более высокой средней цены реализации в размере $24.4 за пару (мы ожидали $22.5 за пару), таккак объем отгружаемой продукции оказался на уровне 25.7 млн пар обуви (прогноз 25.4 млн пар).

Энергетический кризис в Китае и ограничение работы портов не отразились на валовой марже компании. Это связано с тем, что около 70% производимой продукции, со слов менеджмента, сосредоточено во Вьетнаме. Также Crocs стала использовать авиаперевозки, чтобы обеспечить быстрорастущий спрос на продукцию, и переложила стоимость авиаперевозок на потребителей.

Мы повысили прогноз по валовой марже в связи с тем, что компания переключилась на более дешевую авиаперевозку.

Фактор хорошей точки входа:

В четверг, 23 декабря 2021 года, производитель и ритейлер повседневной обуви Crocs объявил о поглощении производителя легкой молодежной обуви с корнями из Италии HEYDUDE за $2.5 млрд. Согласно параметрам сделки, для финансирования покупки Crocs Inc. привлечет $2.05 млрд заемных средств, а оставшаяся часть будет профинансирована за счет выпуска акций. А сама компания была оценена по EV/EBITDA FWD в ~14x, что выше среднего по рынку в 10x. Рынок отреагировал негативно, однако не все так плохо.

Crocs увеличит целевой рынок практически в 4 раза, а именно с $38 млрд до $163 млрд. Это станет возможным за счет присоединения рынка модной обуви размером в $125 млрд.

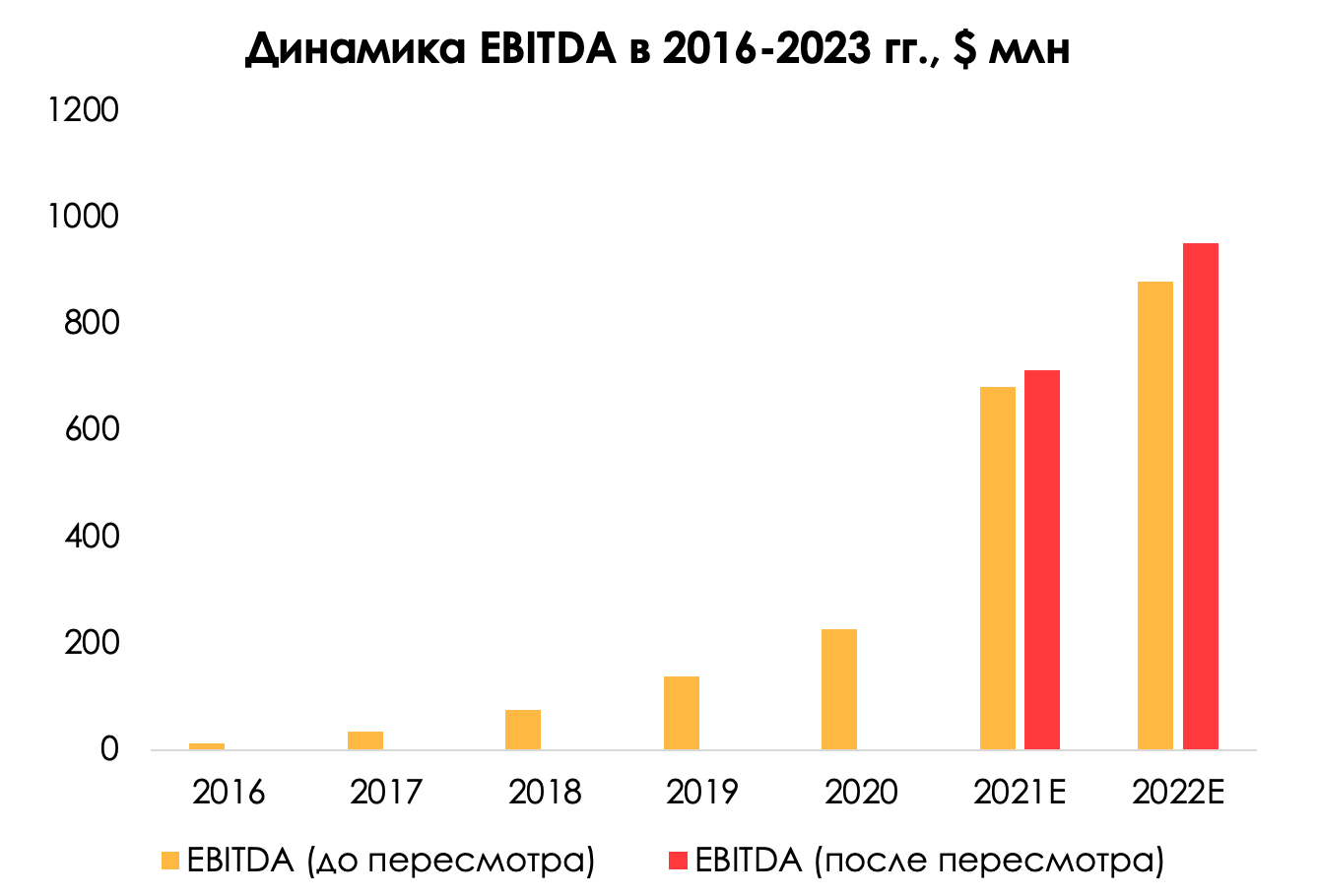

В связи с поглощением, мы повышаем EBITDA Сrocs по итогам 2022 года с $953 млн (+33% г/г) до $1282 (+37% г/г), а в 2023 году – с $1223 млн (+28% г/г) до $1626 млн (+27% г/г).

Риски:

Основным риском для компании является замедление финансовых результатов компании в онлайн-среде. Если мы увидим подобное, то будем закрывать инвестиционную идею.

Цена открытия

12 января 2022

126,27 USD

-26,35%

Цена закрытия

21 февраля 2022

93 USD

Инвесторы говорят

Отзывы наших пользователей