CVS Health: масштаб как диагноз

Драйверы

О компании

CVS Health (NYSE: CVS) — это компания, которая объединяет аптечную сеть, управление лекарственными льготами и медицинское страхование. Проще всего представить ее как систему, которая помогает людям получить лекарства и медицинскую помощь, а работодателям и государству — держать затраты под контролем.

У компании три основных источника выручки. Первый — розничные аптеки и сервисы для покупателей, где ключевой драйвер это количество рецептов, их микс (обычные и специализированные препараты) и сопутствующие продажи в магазинах. Второй — Health Services, в первую очередь CVS Caremark, один из крупнейших администраторов аптечных льгот (PBM), по сути посредник и менеджер между страховыми, работодателями, производителями лекарств и аптеками. В этом случае выручка зависит от объема обработанных рецептов, контрактов с клиентами и доли специализированных препаратов. Третий источник доходов — это страхование через Aetna, где выручку формируют страховые премии, а прибыльность зависит от медицинских расходов (сколько из премий уходит на оплату лечения).

Географически бизнес почти полностью сосредоточен в США. Это важно, потому что динамику определяют американские регуляторы, программы Medicare и Medicaid, а также переговорная сила крупных плательщиков и работодателей. Основной денежный поток формируется из комбинации комиссий и маржи в аптечном бизнесе и PBM, а также из страховой прибыли, когда медицинские расходы растут медленнее премий.

В чем идея?

- Рынок продолжает удерживать дисконт за страховые риски, но появляется более читаемая траектория нормализации медицинских расходов, что открывает путь к расширению мультипликатора.

- CVS Health зарабатывает на масштабе и интеграции, когда когда страховой клиент направляется в оптимальный канал лечения, а рецепты обслуживаются через собственную сеть и Caremark. Это усиливает удержание и улучшает экономику на одного пациента.

- Розничный аптечный бизнес выглядит менее проблемным, чем принято думать, ведь приток объемов рецептов и переход к более прозрачным моделям возмещения поддерживают устойчивость сегмента даже при давлении на компансации.

- Сегмент Health Care Delivery после списаний и оптимизации становится более управляемым активом, а не источником проблем. Если убытки стабилизируются, рынок может снять часть скепсиса.

- Денежная модель CVS Health остается устойчивой: даже при низкой марже в процентах компания генерирует значимый абсолютный кэш благодаря оборотам около $400 млрд и большой клиентской базе.

- Дилевередж остается ключевым катализатором доверия. По мере снижения долга повышается потенциал для переоценки вверх.

- Консенсус аналитиков предполагает неплохой для подобного стабильного бизнеса апсайд от текущих уровней. Это означает, что для роста не нужен идеальный сценарий — достаточно стабильного исполнения плана по страховому сегменту и кэшу.

Почему нам нравится CVS Health Corp?

- Причина 1. Возвращение маржи в частных страховых планах

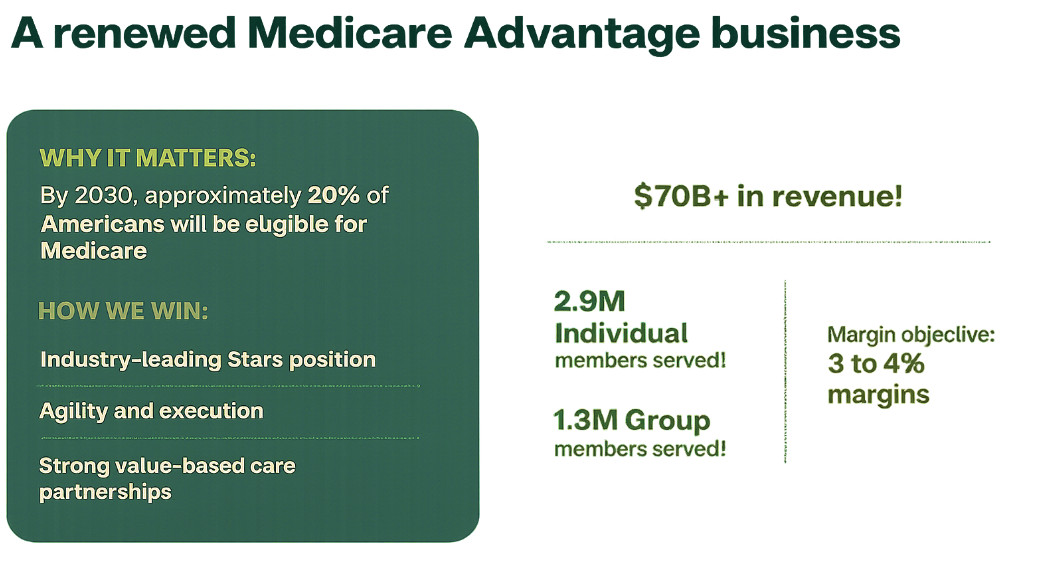

Aetna — это страховое подразделение CVS Health. Поэтому, когда рынок обсуждает проблемы или улучшения в страховом бизнесе компании, речь почти всегда идет именно про Aetna. Несколько кварталов подряд инвесторы удерживали дисконт на CVS Health из-за нестабильной прибыльности в Medicare Advantage. Этот продукт чувствителен к медицинским расходам, и любые сюрпризы быстро ломают прогноз прибыли.

Medicare Advantage — это частные страховые планы для участников Medicare, то есть в основном для пожилых американцев. Государство платит страховщику фиксированную сумму за каждого участника, а страховщик организует медицинскую помощь и оплачивает лечение. Если реальная стоимость лечения растет быстрее, чем финансирование и премии, маржа сжимается. Отсюда и проблема последних лет: скачок медицинских расходов сделал прибыльность Medicare Advantage для многих игроков менее предсказуемой, и рынок заложил это в оценку как ключевой риск.

Сейчас ситуация выглядит более управляемой. Компания закрепила цель восстановить маржу в Medicare Advantage на уровне 3%–4% и говорит о более жестком отборе регионов и планов, где экономика сходится. Внешний фон также подталкивает отрасль к большей рациональности, ведь игроки пересобирают линейки и сокращают нерентабельные предложения, чтобы стабилизировать доходность. Для CVS Health это важно еще и потому, что масштаб Aetna большой: это десятки миллиардов долларов выручки и миллионы участников. На такой базе даже небольшое улучшение прибыльности дает ощутимый вклад в результат группы.

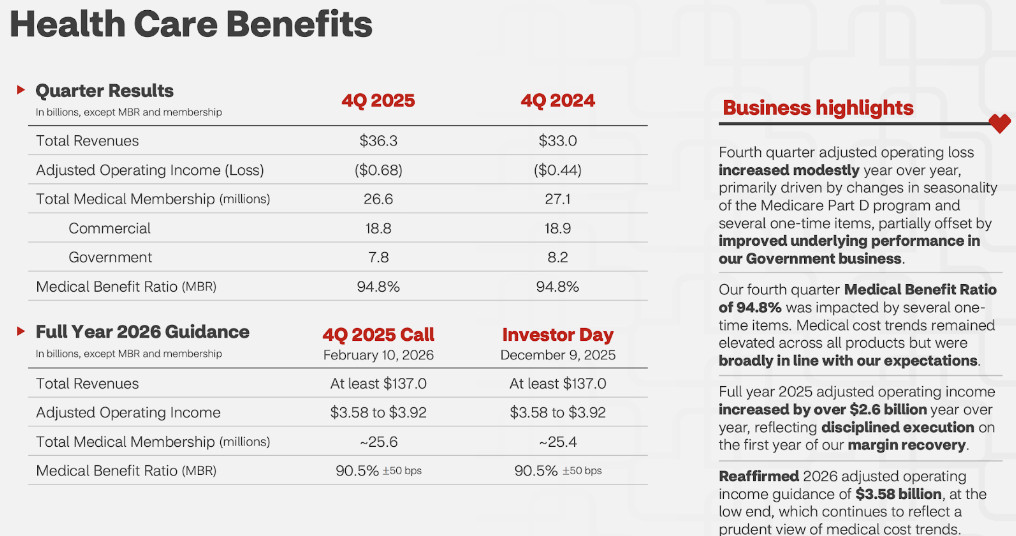

Ключевой индикатор — медицинский коэффициент выплат (MBR). Он показывает, какая доля страховых премий ушла на оплату медицинских услуг, то есть сколько из каждых $100 компания потратила на лечение участников. Чем выше MBR, тем меньше средств остается на административные расходы и прибыль. Именно рост MBR и стал главным источником опасений: инвесторы предполагали, что медицинские расходы продолжат съедать маржу и снова приведут к негативным сюрпризам. В последней отчетности CVS Health отдельно отмечала влияние разовых факторов и сезонности, подчеркивая, что базовая динамика в страховом бизнесе улучшается. Это важный нюанс, поскольку рынок обычно быстрее реагирует на признаки стабилизации MBR, чем на окончательное восстановление прибыли.

В отчетности CVS Health страховой бизнес отражается в сегменте Health Care Benefits. Это раздел, где собраны ключевые показатели Aetna: выручка, прибыльность, число участников и тот самый MBR. Поэтому, когда мы говорим про восстановление маржи Aetna, это прежде всего история про то, как меняются метрики внутри Health Care Benefits и насколько убедительно компания подтверждает траекторию к целевым уровням.

Дополнительную поддержку обеспечивает качество продукта. В Medicare Advantage важны рейтинги Star Ratings, которые влияют на конкурентоспособность планов, удержание участников и, со временем, на бонусы от регулятора. По 2026 году у Aetna высокая доля участников в планах с рейтингом четыре звезды и выше. Это само по себе не решает вопрос медицинских расходов, но снижает риск того, что восстановление маржи придется покупать уступками в качестве или агрессивными скидками.

Если в ближайшие кварталы компания продолжит подтверждать нормализацию медицинских расходов и дисциплину в продукте, основной страх рынка начнет ослабевать. А вместе с ним может сократиться и дисконт в оценке, потому что страховой сегмент перестанет восприниматься как источник постоянных проблем.

- Причина 2. Рост рецептов и новая модель оплаты в розничных аптеках

Долгие годы рынок смотрел на аптечную розницу компании как на бизнес под постоянным давлением. Основная проблема заключалась не в спросе, а в том, сколько аптеке фактически платят за отпущенный рецепт. Эта сумма во многом определяется страховщиками и аптечными менеджерами льгот и нередко меняется так, что прибыльность отдельных рецептов становится непредсказуемой. Отсюда и устойчивое ожидание инвесторов: маржа будет сжиматься почти автоматически, а сегмент останется источником проблем.

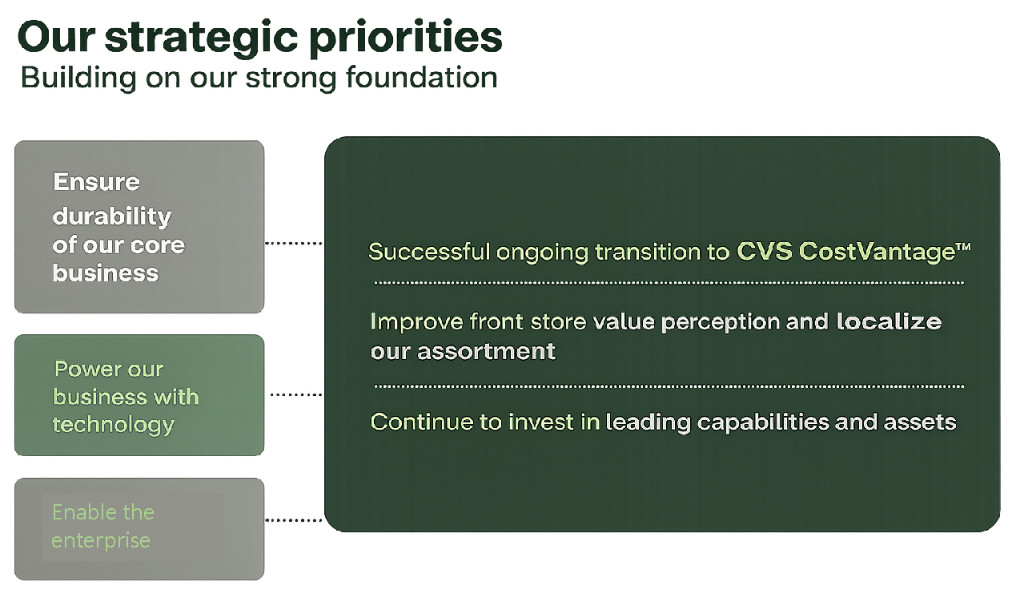

Сейчас одновременно складываются два практических фактора, которые могут поменять эту логику. Первый обеспечивает дополнительный объем рецептов. Второй делает экономику рецепта более прозрачной и управляемой через программу CVS CostVantage.

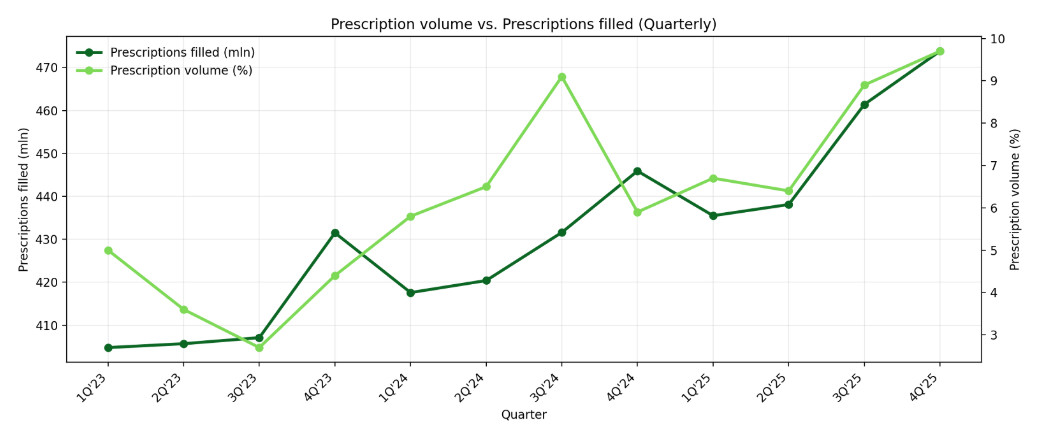

Первый фактор — прирост объема рецептов за счет Rite Aid. Rite Aid, один из крупных аптечных конкурентов, проходил через реструктуризацию и распродажу активов. В рамках этого процесса CVS Health приобрела у части аптек Rite Aid так называемые клиентские рецептурные портфели — по сути, право обслуживать пациентов, чьи рецепты раньше заполнялись в конкретных аптеках Rite Aid. Плюс CVS Health купила часть самих магазинов. Компания публично описывала сделку как приобретение портфелей рецептов сотен аптек в ряде штатов и покупку нескольких десятков магазинов на северо-западе США.

С инвестиционной точки зрения важно то, что это не разовый эффект, а поток реальных дополнительных рецептов. В комментариях компании рост количества отпущенных рецептов в 2025 финансовом году прямо связывался с этим притоком объема.

Почему объем важен для переоценки акций? У аптечной сети большая часть расходов не растет пропорционально каждому новому рецепту. Когда рецептов больше, фиксированные затраты распределяются на больший объем, и рентабельность сегмента обычно выглядит лучше даже при умеренной прибыли на один рецепт. Кроме того, рост рецептов поддерживает трафик в магазинах и способствует сопутствующим продажам.

Второй фактор — CostVantage делает оплату рецептов более предсказуемой. CVS CostVantage — это программа, которая меняет принцип расчета оплаты за рецепт. В традиционной системе условия часто сложны и недостаточно прозрачны: для разных препаратов и страховых планов фактическая прибыльность может сильно отличаться. CostVantage переводит это в более понятную формулу: стоимость лекарства плюс заранее заданная наценка и фиксированный сервисный сбор за работу аптеки. В результате аптеке проще прогнозировать доход по каждому рецепту, и снижается вероятность ситуаций, когда отпуск препарата оказывается почти убыточным.

Для инвестиционного кейса здесь важны два эффекта. Первый — это поддержка маржи за счет меньшей волатильности экономики рецепта. Второй — снижение регуляторного и репутационного давления на сектор, потому что модель выглядит прозрачнее, поскольку модель становится более прозрачной и оставляет меньше пространства для обвинений в непрозрачном ценообразовании. CVS Health начала внедрение CostVantage в 2025 году и поэтапно расширяет охват контрактов.

В совокупности рост объема рецептов и более понятная схема оплаты подрывают прежний нарратив о том, что аптечная розница обречена на постоянное сжатие маржи.

- Причина 3. От спорных сделок к управляемой экономике снижения медзатрат

Рынок в последние годы наказал CVS Health за крупные M&A-сделки в сегменте медицинских сервисов. Инвесторы видели в них дорогую ставку с туманной окупаемостью и риском, что активы будут расти по инерции, а не приносить прибыль. При этом идея компании понятная: если она контролирует путь пациента не только через аптеку и страхование, но и через первичную помощь, домашние визиты и простые клинические услуги, то можно снижать общую стоимость лечения и удерживать клиента внутри экосистемы.

Для понимания стоит разложить активы по ролям. Oak Street Health — это сеть центров первичной помощи, в основном для пожилых пациентов. Экономический смысл покупки для CVS Health состоит в том, что качественная первичная помощь обычно снижает вероятность дорогих госпитализаций и осложнений. Signify Health — это сервис домашней оценки пациента и навигации в лечении: медработник приезжает домой, фиксирует риски, помогает выстроить дальнейший план, чтобы человек вовремя попадал к нужным врачам, а не в экстренную помощь. MinuteClinic — это мини-клиники при аптеках CVS Health для базовых сценариев, вроде прививок, тестов и простых обращений. По сути, это три уровня одного маршрута: первичная помощь, домашнее сопровождение и быстрый доступ к базовой медицине рядом с аптекой.

Поворот произошел в тот момент, когда CVS Health перестала продавать эту стратегию как расширение и начала управлять ею как портфелем с жесткими требованиями к окупаемости. В 2025 году компания признала крупное списание стоимости клинических активов примерно на $5,7 млрд. Это бухгалтерская переоценка ожиданий, а не прямой денежный расход. Однако такой шаг часто означает очистку базы, ведь прошлые планы были завышены, а новая цель становится более реалистичной и проверяемой метриками. На практике это повышает шанс приятных событий, если операционные показатели начинают улучшаться.

Дальше важны конкретные действия. Компания оптимизирует сеть Oak Street, включая закрытие 16 локаций. Это выглядит как переход от роста к дисциплине, уменьшению постоянных затрат, усилению внимания к загрузке врачей, стоимости обслуживания и экономике на одного пациента.

Вторая часть разворота — это технологическая связка, которая должна превратить набор активов в единую систему. CVS Health говорит о платформе вовлечения пациентов и новых технологических продуктах Engagement as a Service. Смысл заключается в управлении маршрутом пациента: направлять человека в более эффективный по стоимости формат помощи, вовремя подключать первичную медицину, обеспечивать соблюдение терапии и снижать вероятность дорогих эпизодов. Компания обозначила цель запуска открытой платформы в 2026 году и ведет переговоры с потенциальными партнерами.

Рынку не требуется идеальная модель сразу — достаточно увидеть последовательный прогресс: сокращение убытков по клиническому направлению, контроль инвестиций и первые признаки синергии в показателях, например, снижение медицинских затрат по застрахованным пациентам и рост удержания. После списания $5,7 млрд планка ожиданий стала ниже, поэтому даже умеренное улучшение метрик может быстрее сократить дисконт и вернуть доверие к стратегии.