Да будет свет, сказал NiSource

Драйверы

Акции NiSource отличаются сочетанием стабильной и привлекательной дивидендной политики с относительно высоким потенциалом роста чистой прибыли в ближайшие годы. Компания выигрывает от благоприятной регуляторной среды в штатах присутствия, что позволяет ей успешно реализовывать инвестиционную программу и за счет повышения тарифов улучшать финансовые показатели. Мы позитивно оцениваем перспективы NiSource и вновь повышаем целевую цену ее акций.

Мы присваиваем рейтинг «Покупать» акциям NiSource с целевой ценой $46,3 на ближайшие 12 месяцев. Потенциал роста составляет 17%.

NiSource (NYSE: NI) — американский коммунальный холдинг, поставляющий газ и электроэнергию 3,7 млн потребителям в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана.

Отчет за 1К25 превзошел ожидания. Выручка выросла на 27,9% г/г и составила $2,2 млрд, а показатель EBITDA увеличился на 23,3% г/г, до $1,0 млрд. Скорректированная чистая прибыль повысилась на 20,8% г/г, достигнув $462,3 млн, или $0,98 на акцию (+15,3% г/г), главным образом за счет повышения тарифов. На фоне сильных квартальных результатов руководство NiSource подтвердило прогнозы на 2025 год, ожидая скорректированный EPS в диапазоне $1,85–1,89 (+6,9% г/г).

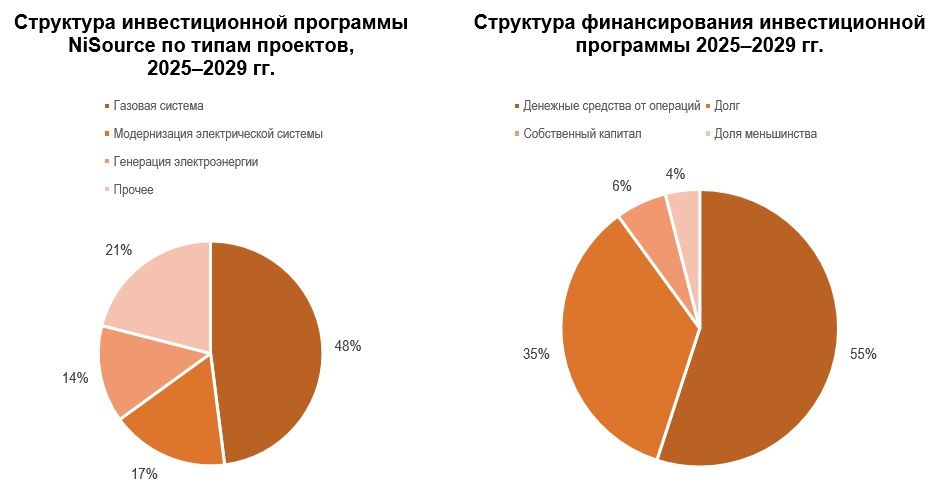

Инвестиционная программа NiSource на 2025–2029 гг. составляет $19,4 млрд, с потенциальным увеличением еще на $2,2 млрд. Реализация этих планов позволит ежегодно наращивать регулируемую базу активов в среднем на 8–10% в течение указанного периода, что, в свою очередь, будет способствовать росту скорректированного EPS на 6–8% в год.

Регуляторная среда в ключевых штатах для NiSource остается сравнительно благоприятной. В течение года NiSource ожидает одобрения инвестиционных планов в Вирджинии и Пенсильвании, рассчитывает и на решение регулятора в Северной Индиане по вопросу создания отдельного подразделения NIPSCO GENCO, которое будет ориентировано на работу с крупными клиентами, в том числе с дата-центрами.

NiSource слабо подвержена негативному влиянию торговых пошлин. По словам менеджмента, пошлины не затрагивают около 85% операционных и капитальных затрат компании.

Дивидендная доходность акций NiSource может составить 3,0% в следующие 12 месяцев. В 2025–2029 гг. ожидается увеличение дивидендов на 6–8% ежегодно.

Мы оценили акции NiSource при помощи мультипликаторов P/E и EV/EBITDA NTM, а также модели дисконтирования дивидендов (DDM). Потенциал роста стоимости бумаг компании составляет 17%.

Финансирование инвестпрограммы потребует допэмиссии объемом $1,2–1,7 млрд в 2025–2029 гг., что может привести к размытию доли текущих акционеров. Объем допэмиссии может быть расширен в случае расширения инвестиционной программы.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на восточном побережье США.

Акции на фондовом рынке

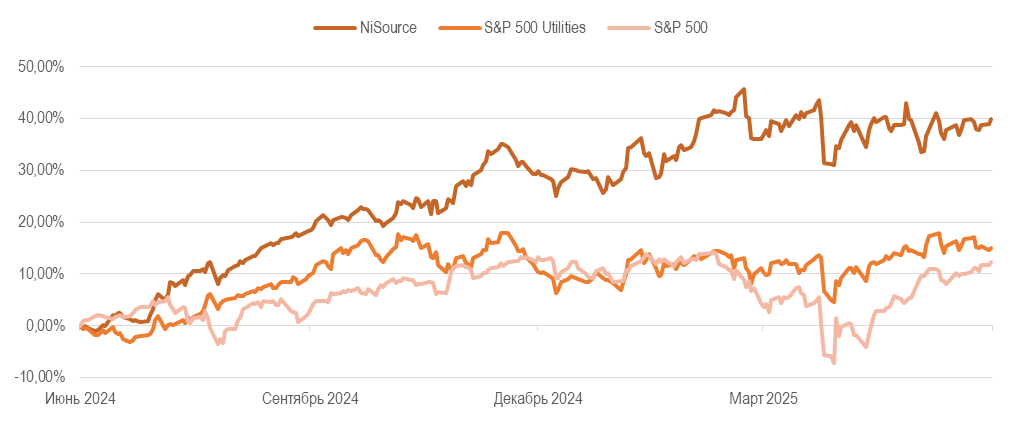

Акции NiSource демонстрируют уверенный рост. За последние 12 месяцев их стоимость увеличилась на 39,8%, в то время как отраслевой индекс S&P 500 Utilities поднялся на 14,9%, а широкий рынок (индекс S&P 500) вырос на 12,3%. Инвесторы позитивно отреагировали на благоприятные регуляторные решения и высоко оценивают перспективы роста компании на фоне расширения инфраструктуры дата-центров в Северной Индиане.

С технической точки зрения на дневном графике видно, что после многомесячного роста котировки NiSource в марте перешли к консолидации в рамках бокового коридора с границами в районе $38–40. В случае пробоя верхней границы коридора увеличиваются шансы на восстановление до исторического максимума в районе $41,5 и продолжение восходящего движения.