Инвестор Daqo - настоящий кремень, поликремень

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

DAQO (NYSE: DQ) - китайская компания, входящая в ТОП-3 мировых производителей поликремния (поликремний используется в производстве солнечных панелей). Акции волатильны: за 2020 год они выросли в 6 раз, при этом с февраля 2021 г. упали уже в 2 раза

Закрыта по тайм-ауту

27,26 %

Идея с высоким риском

Изучив отчетности по китайцам, обратили внимание на компанию DAQO (NYSE: DQ) - это ТОП-3 мировой производитель поликремния (поликремний используется в производстве солнечных панелей).

Сейчас на фоне активного роста использования солнечной энергетики цены на поликремний бумят и находятся более чем на 100% выше относительно последних 12 месяцев, в результате по EV/Expected EBITDA компания стоит всего 2.8x

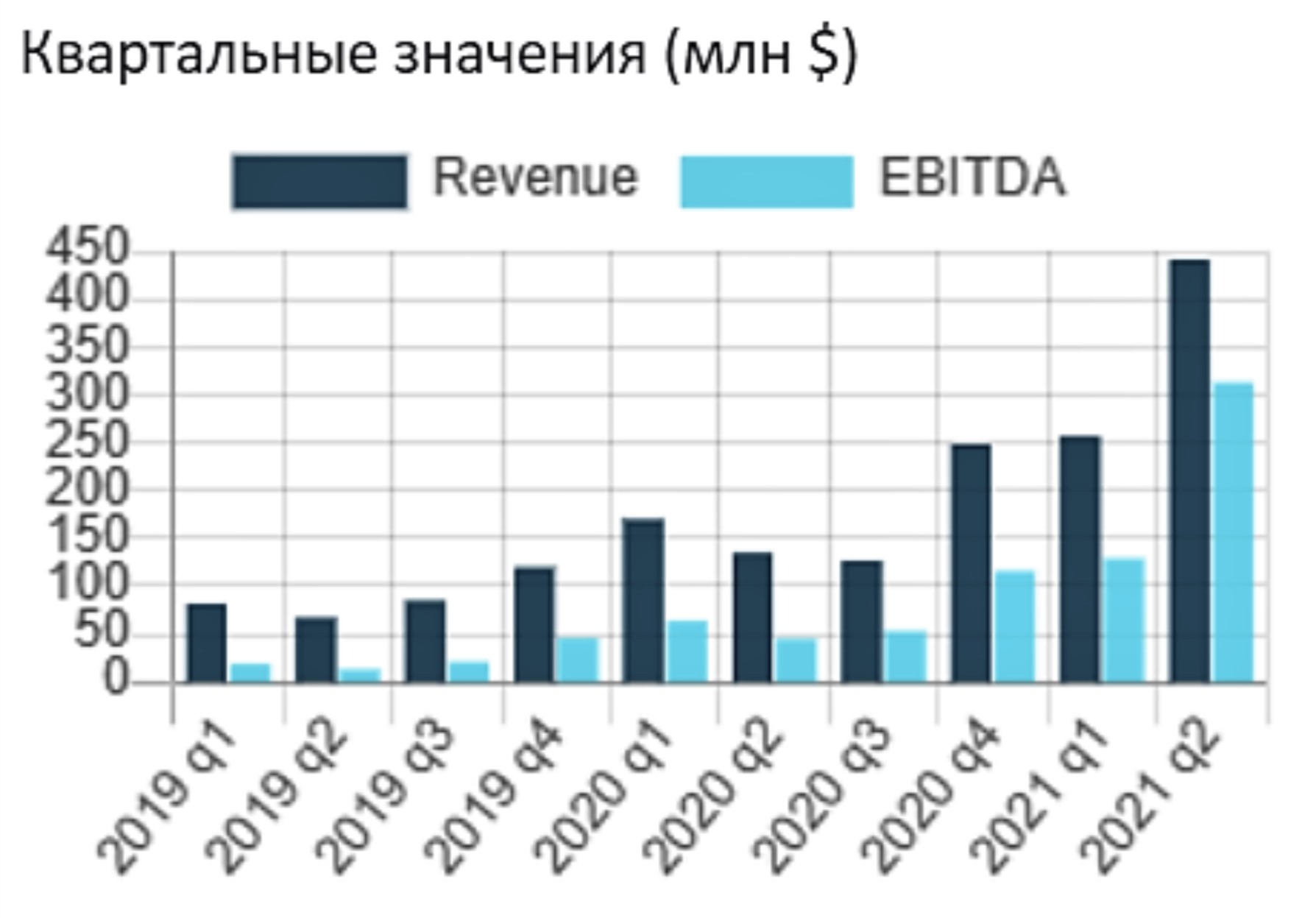

Результаты за 2021 q2:

- Выручка +229.1% г/г (против +51.5% в предыдущем квартале и исторического темпа +51.7%)

- EBITDA +609.1% г/г (против +103.2% в предыдущем квартале и исторического темпа +83.9%)

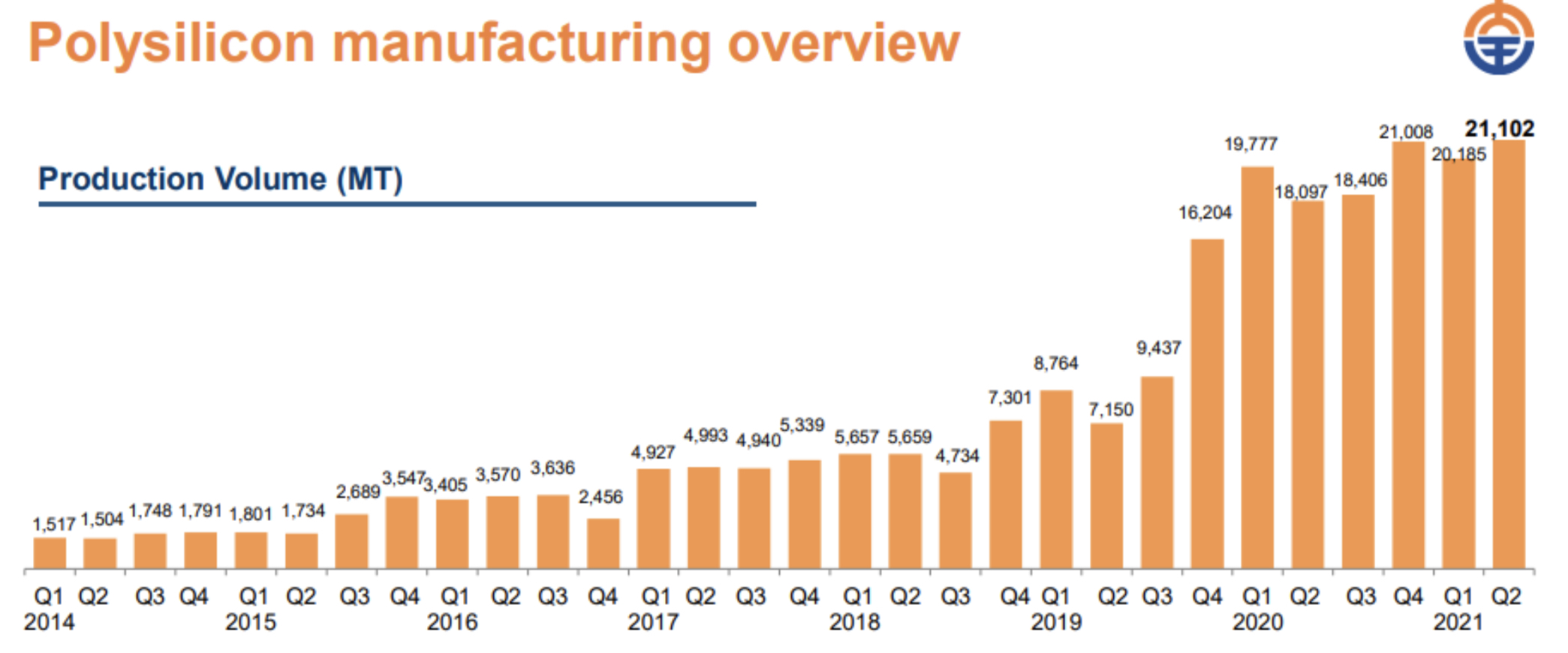

Среднегодовой темп роста объема производства поликремния за 3 года составляет 64.6%. При этом затраты на производство килограмма поликремния исторически имеют тенденцию к снижению, что так же позитивно сказывается на финансовый результат. Рекордные показатели выручки и прибыли в последних кварталах обусловлены общемировой целью достижения углеродной нейтральности и перехода на возобновляемые источники энергии. Продукт компании используется для изготовления фотоэлектрических изделий, необходимых в солнечной энергетике.

В конце июля компания разместила в Китае на STAR площадке небольшую долю в своем основном операционном активе, и цена акций операционного актива с размещения выросла в 3x+ раза, цена торгуемой в США мамы за это же время напротив упала на 30%. В итоге мама сейчас стоит с дисконтом почти 5x к дочке!

Связано это с тем, что компанию США включили в санкционный лист (обвиненение по использование принудительного труда национальных меньшинств), но санкции предполагют именно запрет на поставки софта и оборудования компании, а не запрет владения акциями например.

Понятно, что также как и для других китайских компаний есть риски делистинга и/или изменения регулирования со стороны Китая (ограничение иностранного владения компаниями новой энергетики?)

Но в данном случае нам они кажутся перезаложенными, к тому же мама владеет дочкой не через VIE а напрямую.

Проверили что компания покупается через БКС, возможно в ближайшее время войдет в один из наших модельных портфелей.

Идея имеет очень высокую потенциальную доходность, но и повышенный риск.

Среднесрочно мы позитивно смотрим на акции данной компании, принимая во внимание факт, что идея является довольно рискованной.

- Сверхпозитивная конъюнктура рынка. Цены на продукцию на 119.8% выше относительно последних 12 месяцев

- Очень дешевая оценка по прогнозным мультипликаторам

- Потенциал роста = 325.8%

- Цена акций достаточно далека от максимумов

- Быстрорастущие финансовые и операционные показатели.

Во время заседания ЦК КПК 30 июля, посвященного экономической активности во второй половине 2021 года, на котором присутствовал председатель Кнр Си Цзиньпин, центральное правительство вновь заявило о настоятельной необходимости национальной координации по достижению цели углеродной нейтральности.

Кроме того, Китай недавно объявил об амбициозной программе по массовому развертыванию проектов распределенной генерации солнечной энергии на уровне местных органов власти. В связи с этим риск регуляторных ограничений данной отрасли кажется невысоким.

Из других рисков стоит отметить возможный делистинг американских активов, или запрет распределения дивидендов в адрес американских юр. лиц на фоне новых китайских ограничений; Китай может начать регуляторно ограничивать цены на поликремний.

Цена открытия

26 августа 2021

52,02 USD

+27,26%

Цена закрытия

25 августа 2022

66,2 USD

Инвесторы говорят

Отзывы наших пользователей