Entergy: нажимайте enter

Entergy (NYSE: ETR) - интегрированная электроэнергетическая компания, базирующаяся в Новом Орлеане. Основным видом деятельности является генерация и поставка э/э розничным потребителям.

Мы рекомендуем "Покупать" акции ETR с целевой ценой $ 106,0 на 12 мес., что дает потенциал роста 23,4% от текущей цены $89,1 с учетом дивидендов NTM.

Entergy завершила 2020 год с ростом чистой прибыли на 11,8% г/г, до уровня $1,4 млрд.

Entergy уже на конец 2020 года производила за счет угля лишь 3% общей вырабатываемой электроэнергии и планирует достичь полной декарбонизации к 2030 году.

Ожидаемая дивидендная доходность NTM акций ETR прогнозируется на уровне 4,5%, что на 80 б. п. больше медианной доходности по ключевым конкурентам компании.

Среди наиболее значимых капитальных проектов ETR в 2021–2025 гг. - строительство солнечной генерации на 1,3 ГВт и станции Montgomery County Power Station мощностью 993 МВт.

В среднем менеджмент таргетирует рост скорректированного EPS в рамках 5–7% ежегодно в среднесрочной перспективе.

Стратегия развития

С точки зрения стратегического позиционирования Entergy выделим следующие ключевые компоненты:

- Текущий микс электроэнергии в сетях и структура мощностей компании дает значительное преимущество Entergy в контексте "зеленого" бума в экономике США.

- "Выход" компании из сегмента Entergy Wholesale Commodities в среднесрочной перспективе.

- Дивидендная политика компании сохранит привлекательность для действующих и будущих акционеров.

- CAPEX в ближайшие годы преимущественно будет направлен на генерацию и распределительную инфраструктуру компании.

1. Entergy планирует полностью закрыть все угольные электростанции к 2030 году и уже на конец 2020 года производила за счет угля лишь 3% в общей структуре генерации. Портфель мощностей сегмента Utilities на конец 2020 года лишь на 9,1% состоял из угольных и нефтяных мощностей, имея уклон в пользу газовой и парогазовой генерации (67,1%) и сохраняя заметную долю атомных электростанций (21,6%). При этом доля ВИЭ по-прежнему остается невысокой (2,18%, из которых 0,92% - гидроэнергия). Entergy тем не менее дала понять, что в ближайшие годы "зеленая" генерация должна лишь расти за счет комплекса новых вводов.

Таким образом, к 2025 году Entergy ожидает ввод 1,3 ГВт солнечной генерации, которая будет призвана частично заместить планируемые к закрытию до 2030 года угольные станции совокупной мощностью 2,2 ГВт. При этом в 2021 году Entergy планирует запросить разрешение на строительство дополнительных 800 МВт солнечной мощности.

Компания имеет характерные для крупных компаний электроэнергетической отрасли США планы по выходу на углеродную нейтральность к 2050 году. К 2030 году таргетируется снижение выбросов CO2 на 20% относительно 2020 года. В этом Entergy поможет совместный проект с Mitsubishi Power по развитию проектов в области хранения электроэнергии, а также производства и использования водородного топлива для генерации электроэнергии.

2. Компания идентифицировала факт скорой продажи 2 атомных электростанций подразделения EWC и общий тренд на стратегический "выход" из сегмента оптового рынка (EWC). Entergy в долгосрочной перспективе планирует сконцентрироваться на регулируемом бизнесе, о чем говорят планы по продаже заводов Indian Point 3 (30.04.2021) и Palisades (31.05.2022) компании Nuclear Asset Management. Таким образом, в собственности сегмента оптового рынка Entergy останутся лишь 3 завода.

Учитывая долевую собственность, обозначенные планы по фокусированию на регулируемом бизнесе, а также факт использования угля на станциях Independence и Nelson, Entergy с высокой вероятностью запустит продажу и оставшихся подразделений. Отсутствие целевой локализации, экономия на амортизационных отчислениях устаревших станций и возможность реинвестирования выручки от продажи активов EWC в регулируемый бизнес станут дополнительными драйверами "выхода".

3. Акции довольно сильно просели в течение 2020 - начале 2021 года и ожидаемая дивидендная доходность акций NTM достигла 4,45%. Компания показала высокий уровень "заботы" об акционерах и осуществила выплаты дивидендов даже в непростые для себя 2015–2016 гг. Медианная норма выплат за последние 15 лет зафиксировалась на уровне 54,2%, и в ближайшие 3 года ожидается в диапазоне 60–70%. Среднегодовой темп роста дивидендов за последние 14 лет составил 2,7% с прогнозируемым ростом на 3,8% в 2021 году.

4. CAPEX в ближайшие 3 года будет преимущественно направлен на увеличение доли "зеленой" генерации, повышение надежности сетей и наращивание доли "умной" инфраструктуры. Касательно конкретных мероприятий по строительству объектов генерации отметим ряд солнечных парков (см. таблицу выше) и электростанцию Montgomery County Power Station мощностью 993 МВт, которую планируется запустить в 2021 году.

Факторы привлекательности

- Entergy уже на конец 2020 года производила за счет угля лишь 3% общей вырабатываемой электроэнергии и планирует достичь полной декарбонизации к 2030 году с выходом на углеродную нейтральность в 2050 году.

- Компания планирует значительные инвестиции в новую генерацию в 2021–2025 годах: среди наиболее значимых проектов необходимо отметить строительство объектов солнечной генерации на 1,3 ГВт и станции Montgomery County Power Station мощностью 993 МВт. При этом в 2021 году Entergy планирует запросить разрешение на строительство дополнительных 800 МВт солнечной мощности.

- Ожидаемая дивидендная доходность акций ETR NTM прогнозируется на уровне 4,5%, что на 80 б. п. больше медианной доходности по ключевым конкурентам компании.

- В ближайшие годы Entergy сфокусируется на регулируемом бизнесе с наметившейся тенденцией продажи активов подразделения Entergy Wholesale Commodities, что позволит снизить волатильность финансовых результатов и выйти на среднесрочный рост скорректированного EPS в диапазоне 5–7%.

Оценка

При сравнительном подходе мы использовали две техники - оценку по мультипликаторам относительно аналогов и анализ стоимости по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $21,5 млрд, или $107,1 на акцию.

Оценка по собственным историческим мультипликаторам P/E LTM (17,3x), форвардному P/E 1Y (17,5), EV/EBITDA LTM (10,1х) и форвардному EV/EBITDA 1Y (10,6х) формирует таргет $21,0 млрд, или $104,8 на акцию.

Комбинированная целевая цена $106,0 на акцию на 12 мес. с потенциалом 18,9% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 23,4%. Исходя из этих данных, мы присваиваем акциям ETR рейтинг "Покупать".

Консенсус Reuters по справедливой оценке акций Entergy составляет $112,1 за акцию, что соответствует апсайду 25,7%. Обобщенная рекомендация аналитиков - "Покупать". В числе прочих Wells Fargo предлагает оценку $105,0 ("Выше рынка"), Guggenheim Securities - $120,0 ("Покупать"), Keybank CM - $115,0 ("Выше рынка").

Акции на фондовом рынке

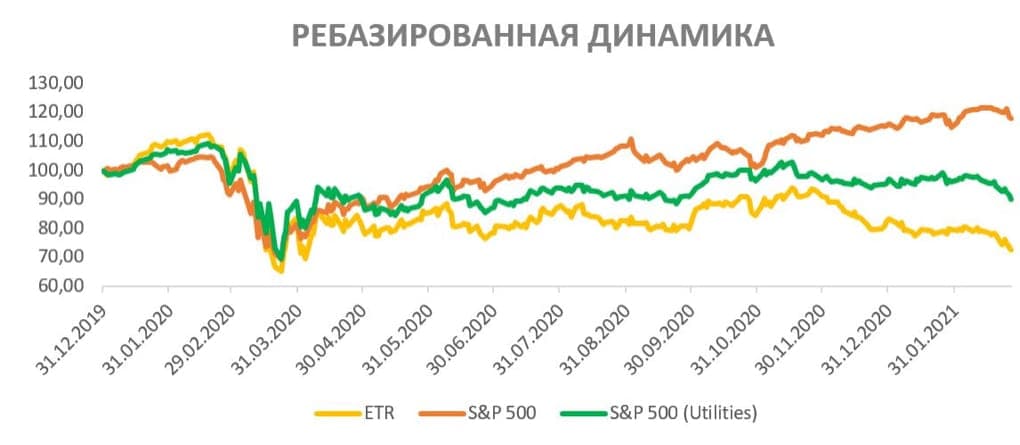

Акции ETR с начала 2020 года торгуются хуже среднего индекса по индустрии и значительно отстали от широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 18,92%, а акции ETR потеряли 25,6%. Отраслевой индекс S&P 500 (Utilities) за период снизился на 8,15%.

Техническая картина

На дневном графике акции Entergy консолидируются в диапазоне 87–89,5. Акции значительно отстали от 50-дневной скользящей средней, находящейся на линии 94. Этот уровень является краткосрочной целью для ETR с долгосрочным прицелом на отметку 96,90. В случае снижения котировки имеют высокие шансы на стабилизацию в диапазоне 79–83,4.