Делимобиль, погнали

Драйверы

Обновление от 16.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

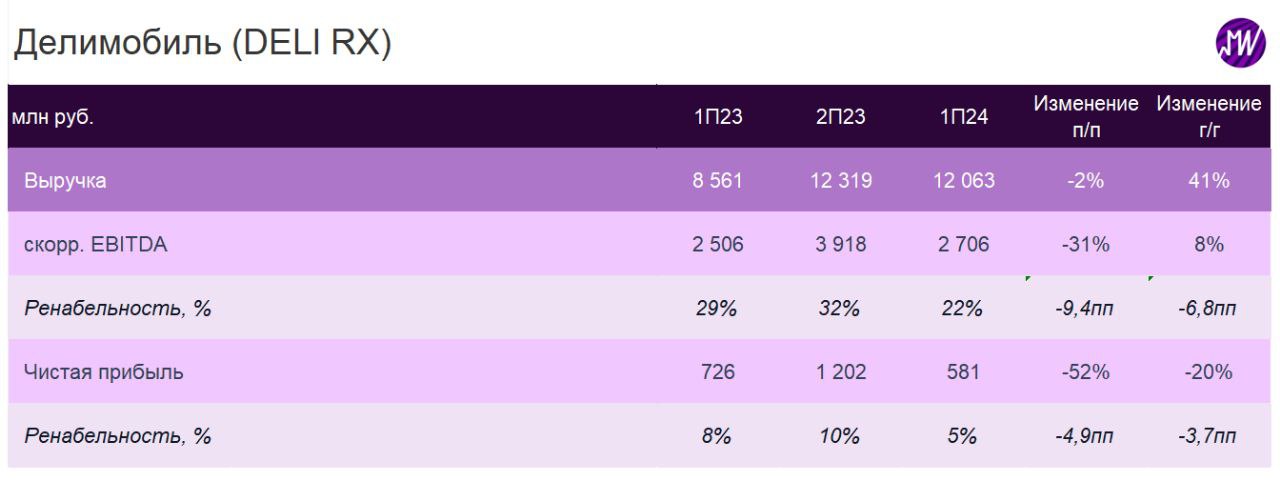

Что ждать от результатов «Делимобиля» за I пол. 2024 г.?

«Делимобиль» уже опубликовал операционные результаты за I пол. 2024 г., которые мы оцениваем как сильные. Компания активно наращивала флот (+36% г/г до 29,6 тыс. автомобилей), что в совокупности с ростом популярности каршеринга способствовало увеличению количества проданных минут (+31% г/г до 907 млн минут) и активных пользователей сервиса.

Несмотря на такую динамику выручки, расширение парка, выход в новые города и развитие станций технического обслуживания могли оказать краткосрочное давление на скорректированную EBITDA. При этом мы считаем, что основной позитивный эффект от данных инвестиций придется на последующие периоды. По нашим прогнозам, в I пол. 2024 г. скорректированная EBITDA выросла всего на 8% г/г до 2,7 млрд руб., а рентабельность скорректированной EBITDA составила 22% (-7 пп г/г).

Рост операционных расходов и увеличение процентных расходов из-за повышения ставок и наращивания лизингового портфеля могли привести к снижению чистой прибыли на 20% г/г до 581 млн руб.

В долгосрочной перспективе мы придерживаемся позитивного взгляда на компанию, однако в краткосрочной перспективе снижение рентабельности может сдерживать рост котировок. По нашим оценкам, акции «Делимобиля» торгуются с мультипликатором EV/EBITDA на 2024–2025 гг. на уровне 5,3-7х, что предполагает дисконт к российским технологическим компаниям в 20–30%.

Обновление от 04.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

«Делимобиль» опубликовал финансовые результаты за 2023 г. Как прошлый год сложился для компании?

Выручка выросла на 33% г/г до 20,9 млрд руб., в том числе от услуг каршеринга — на 31% г/г до 16,8 млрд руб. Этому способствовало:

- расширение парка автомобилей (+34% г/г);

- привлечение новых пользователей — количество зарегистрированных пользователей выросло 14% г/г;

- а также увеличение средней стоимости поездки и количества проданных минут (+16% г/г).

Скорр. EBITDA увеличилась на 58% г/г до 6,4 млрд руб. Маржа по скорр. EBITDA выросла с 26% в 2022 г. до 31% в 2023 г. за счет контроля за расходами и роста эффективности бизнеса.

- Чистая прибыль за 2023 г. выросла более чем в два раза до 1,9 млрд руб.

- Значение показателя Чистый долг/cкорр. EBITDA снизилось до 3,3х по сравнению с 3,7х по итогам 2022 г. Порядка 43% долга приходится на лизинг.

Привлекательны ли акции сейчас?

Мы по-прежнему позитивно смотрим на перспективы «Делимобиля». Компания остается лидером российского рынка каршеринга с долей рынка 37% в 2022 г. по выручке, согласно исследованию Б1.

Полагаем, что текущее позиционирование «Делимобиля» позволит ему стать ключевым бенефициаром роста рынка каршеринга в России. Ожидаем, что в 2022 -27 гг. среднегодовые темпы роста выручки составят 33% при маржинальности по скорр. EBITDA выше 30%. Ключевые факторы роста выручки: рост парка автомобилей, увеличения проникновения сервиса в городах присутствия и выход в новые локации. Ожидаем сохранения сильных темпов роста финансовых показателей в 2024 г.

По нашим оценкам сейчас акции торгуются с привлекательным мультипликатором EV/EBITDA за 2024 г. на уровне 8,2х, что предполагает дисконт в 27% к российским технологическим компаниям.

Исходная идея:

«Делимобиль» представил операционные результаты за 2023 год. Какими они были и что мы думаем о компании?

- На конец 2023 г. размер автопарка «Делимобиля» вырос на 34% г/г. 26,6 тыс. В IV кв. 2023 г. флот вырос на 2,6 тыс. авто.

- Компания отмечает дальнейший рост популярности каршеринга во всех городах присутствия.

- В 2023 г. количество зарегистрированных в сервисе пользователей выросло на 14% г/г до 9,6 млн человек, а количество активных пользователей в месяц — на 7% г/г до 522 тыс.

- По итогам 2023 г. количество проданных минут увеличилось на 16% г/г до 1,6 млн.

- «Делимобиль» подтвердил планы по выходу в новые города весной этого года (сейчас сервис присутствует в 10 городах).

Что мы думаем о компании

По прогнозам «Б1», в 2022-27 гг. российский рынок каршеринга будет расти в среднем на 39% в год.

«Делимобиль» остается лидером растущего рынка каршеринга в России по размеру автопарка и объему выручки.

Мы позитивно смотрим на долгосрочный потенциал в акциях «Делимобиля», учитывая текущее позиционирование компании на рынке и перспективы роста. Мы прогнозируем, что в 2022-27 гг. среднегодовые темпы роста выручки компании могут составить 33%, и ожидаем дальнейшего повышения маржинальности.

По нашим оценкам, акции компании торгуются с привлекательным мультипликатором EV/EBITDA на 2024 г. на уровне 7х.