Делимобиль: требуется эвакуатор

Драйверы

Снижаем целевую цену акции Делимобиля до 180 руб. и ухудшаем взгляд до «Негативного» (ранее — «Позитивный»). Наши прогнозы на 2024 и 2025 гг. снижены из-за более низкой предполагаемой выручки. Делимобиль представит результаты за 2024 г. в середине марта и, возможно, даст прогнозы на 2025 г.

В дальнейшем мы бы фокусировались на средней стоимости минуты и на количестве проданных минут — их произведение дает будущую выручку от услуг каршеринга.

Главное

Компания раскрыла операционные результаты за IV квартал: рост проданных минут замедлился до 9% год к году (г/г). Делимобиль ожидает рост продаж услуг каршеринга на 35% за год.

Увеличение средней выручки за минуту может в каком-то смысле компенсировать замедление роста проданных минут, но мы фиксируем и более низкий рост выручки относительно первоначальных прогнозов.

Наш текущий прогноз — чистая прибыль около 2 млрд руб. за 2024 г.

Далее многое будет зависеть от динамики выручки и динамики операционных расходов.

В этом году мы предположили временный отказ от продаж поддержанных автомашин. Возобновление продаж может поддержать выручку 2025 г.

Новая целевая цена — 180 руб. за акцию — подразумевает отрицательную избыточную доходность, что предполагает «Негативный» взгляд.

В деталях

- Делимобиль — рост проданных минут на 20%, увеличение выручки от каршеринга на 35% г/г

На прошлой неделе Делимобиль раскрыл операционные данные за IV квартал и 2024 г. Полностью отчетность по МСФО будет опубликована в середине марта. Именно цифры по МСФО позволят увидеть актуальные тренды по операционным расходам компании и ее рентабельности. Скорее всего, увидим снижение рентабельности в 2024 г. относительно 2023 г.

Считаем снижение рентабельности временным явлением, но нужны подтверждения. Допускаем, что II полугодие 2024 г. может оказаться даже слабее I полугодия 2024 г. В этом контексте был бы полезен прогноз от компании по основным метрикам на 2025 г. Это помогло бы убедиться, что ситуация с рентабельностью улучшается.

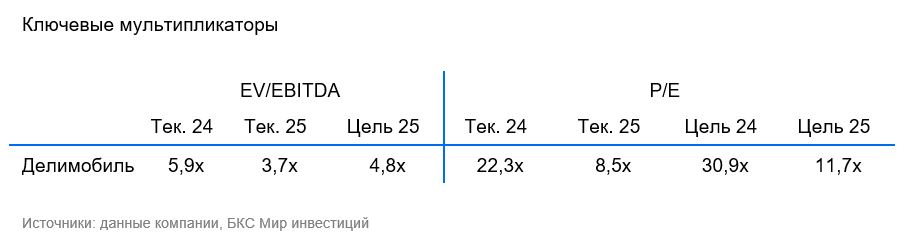

С учетом стоимости акционерного капитала в 24,9%, которую мы вычитаем из текущего потенциала роста (-8%), текущая рыночная цена с избыточной доходностью -33% подразумевает «Негативный» взгляд на горизонте 12 месяцев. При этом считаем, что улучшение рентабельности благодаря росту цены минуты или оптимизации операционных расходов может позитивно сказаться на наших прогнозах.

- Меняем взгляд на «Негативный» после пересмотра модели и роста котировок

Делимобиль развивается по нескольким направлениям. В 2024 г. компания фокусировалась на модернизации и масштабировании операционной инфраструктуры и открывала собственные станции техобслуживания. По результатам I полугодия 2024 г. мы не увидели позитивного эффекта от оптимизации операционных расходов (издержки росли). Надеемся, что эффект может появиться в 2025 г. или последующие годы.

В пресс-релизе компания указала, что рассчитывает на сохранение высоких темпов роста выручки и прибыльности благодаря ряду инициатив II полугодия 2024 г. (например, усиление сервисной экспертизы, географическая экспансия, увеличение количества машин).

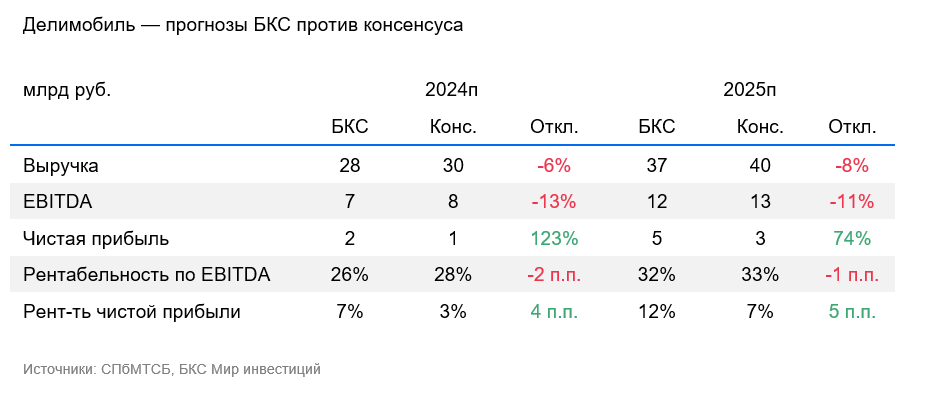

- Оценки БКС на 2025 г. ниже консенсуса по EBITDA, выше по чистой прибыли

Наши ожидания по выручке за весь 2025 г. по МСФО ниже консенсуса, по EBITDA — также несколько ниже, а по чистой прибыли — выше консенсуса (по всей видимости, из-за более низких процентных расходов). Как и консенсус, ожидаем увеличение выручки в 2025 г. Хотя, учитывая замедление роста проданных минут, для выполнения плана по росту выручки может потребоваться увеличение цены минуты. Наша оценка выручки может приблизиться к консенсусу, если Делимобиль возобновит продажи поддержанных машин. Обращаем внимание, что развитие рынка каршеринга зависит от множества факторов, в том числе конкуренции.

Наши прогнозы и текущая рыночная цена подразумевают «Негативный» взгляд

Понизили наш долгосрочный взгляд на акции Делимобиля с «Позитивного» до «Негативного» на горизонте 12 месяцев. Также снизили целевую цену до 180 руб. (для оценки мы используем дисконтирование будущих денежных потоков). Взгляд ухудшен из-за снижения прогнозов на 2024 и 2025 гг. Обращаем внимание на рост акций на 26% с середины декабря. Рынок, на наш взгляд, сейчас переоценивает бумаги Делимобиля.