Dell: от ноутбуков к ИИ-фабрикам

Драйверы

О компании

Dell Technologies (NYSE: DELL) производит оборудование и инфраструктуру для работы с данными. Самый понятный для непрофессионала слой — это ноутбуки, ПК и рабочие станции для дома и офисов. Второй слой, более значимый для инвесторов, — серверы, системы хранения данных и сетевое оборудование, то есть всё то, на чём работают корпоративные приложения, облака и проекты в области искусственного интеллекта (ИИ). Третий слой — это сервисы: установка, поддержка, гарантийное обслуживание, оптимизация инфраструктуры, а также финансирование через Dell Financial Services (DFS), когда клиентам удобнее приобретать оборудование в рассрочку или в лизинг.

Выручка компании в основном определяется тремя факторами. Первый — циклы обновления парка устройств компаний и госструктур, где Dell сильна в корпоративных поставках. Второй — капитальные расходы бизнеса на инфраструктуру, особенно когда компании расширяют дата-центры и внедряют ИИ. Третий — прикрепление сервисов и решений вокруг «железа», что повышает повторяемость выручки и снижает чувствительность к цене отдельной коробки.

Сейчас компания делает ставку на корпоративную ИИ-инфраструктуру «под ключ»: серверы, сеть, память, софт для развертывания и сервисная обвязка, что позволяет клиентам быстрее доводить ИИ-проекты до продакшена.

В чем идея?

- Dell превращается из ПК-истории в инфраструктурную компанию: доля дата-центров и ИИ в восприятии рынка растет.

- Корпоративный спрос на ИИ требует не только GPU, но и инфраструктуры вокруг них — серверов, сетевого оборудования, хранения и сервисов, — где Dell умеет продавать комплексные решения.

- Конверсия заказов в отгрузки и выручку по ИИ — это главный триггер переоценки, потому что она снижает сомнения в устойчивости цикла.

- Клиентский бизнес остается крупным источником кэша и дает опциональность на корпоративные обновления, даже если потребительский сегмент слабее.

- Маржинальность выглядит типично для «железа», а ключ к апсайду лежит не в высокой марже, а в масштабе, продуктовом миксе и дисциплине затрат.

- Свободный денежный поток может колебаться из-за оборотного капитала, но при нормализации запасов и поставок он часто догоняет прибыль.

- Оценка не выглядит перегретой относительно пиров, а консенсус-таргеты аналитиков оставляют пространство для апсайда при подтверждении ИИ-экономики.

- Стабильный обратный выкуп акций и выплата дивидендов.

Почему нам нравится Dell Inc.?

- Причина 1. ИИ-серверы: спрос уже отражен в заказах и бэклоге

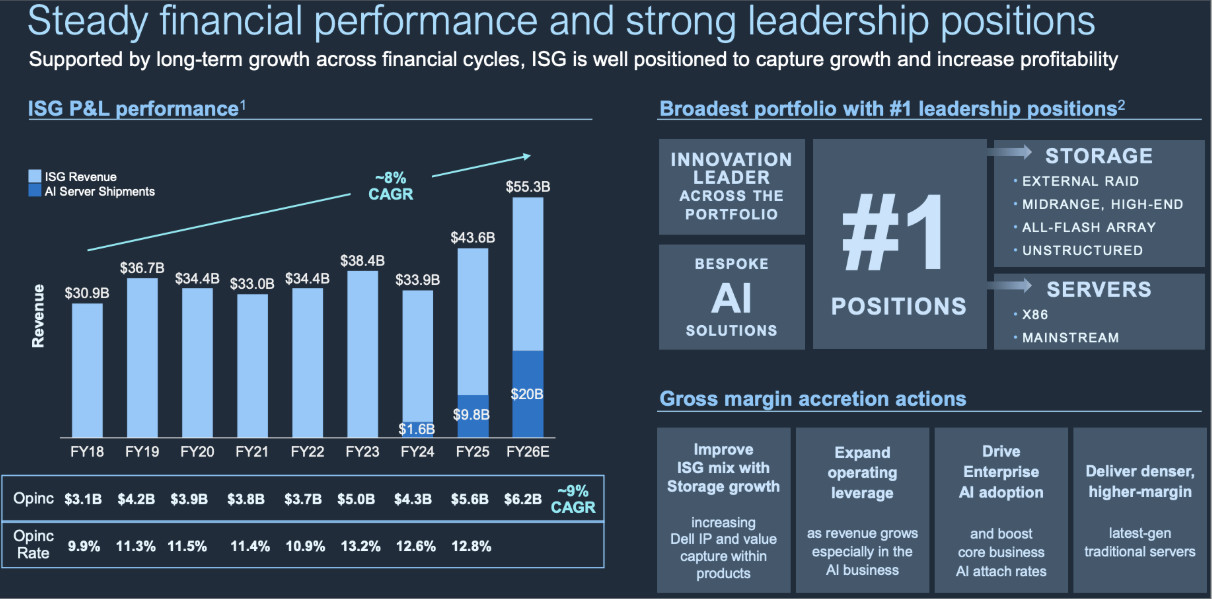

Dell выходит на этап, когда тема серверов для ИИ перестает быть спором о долгосрочном потенциале и превращается в конкретный поток заказов. В 3-м квартале 2026 финансового года компания получила рекордный объём заказов на ИИ-серверы на $12,3 млрд, а с начала года — на $30 млрд. На конец квартала портфель подтвержденных, но еще не отгруженных заказов (бэклог) достиг $18,4 млрд. Руководство Dell отметило, что пятиквартальная воронка продаж кратно превышает этот бэклог. Это редкий случай, когда компания демонстрирует не стратегический нарратив, а спрос.

Dell уже конвертирует этот спрос в реальные отгрузки. В 3-м квартале компания поставила ИИ-серверов на $5,6 млрд. На этом фоне Dell повысила прогноз объёма поставок ИИ-серверов на весь 2026 финансовый год примерно до $25 млрд, тогда как ранее ориентировалась на уровень около $20 млрд. Такое повышение обычно оперативно отражается на моделях аналитиков и становится очевидной причиной для пересмотра оценок. Рынку проще переоценить компанию, когда изменение динамики закреплено в новом ориентире.

Сомнения вокруг Dell сформировались давно и строятся на двух допущениях: что Dell остаётся ПК-компанией и что ее серверный бизнес — это низкомаржинальная гонка, особенно на фоне конкурентов вроде Super Micro Computer. Агентство Reuters отмечало опасения инвесторов по поводу маржинального давления, роста стоимости комплектующих и усиления конкуренции. Часть этих опасений стабильно заложена в цене. Но устойчивый темп заказов и последовательная конвертация бэклога в поставки дают рынку противоположный сигнал. Если компания продолжит выполнять план без ухудшения экономики сделок, аргументы «медвежьего» лагеря будут слабеть.

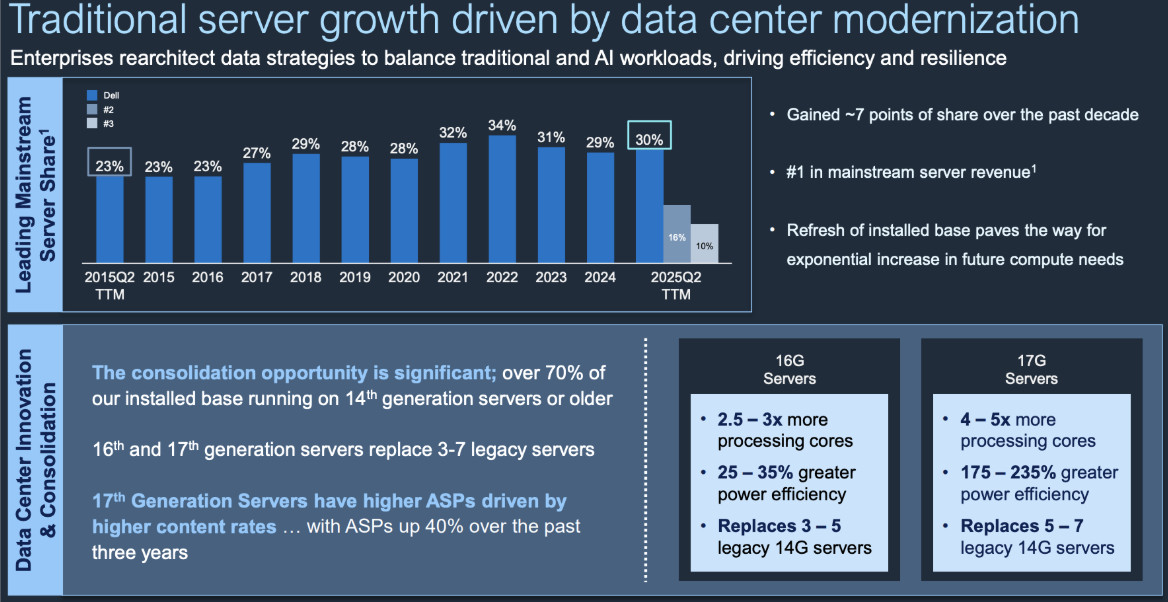

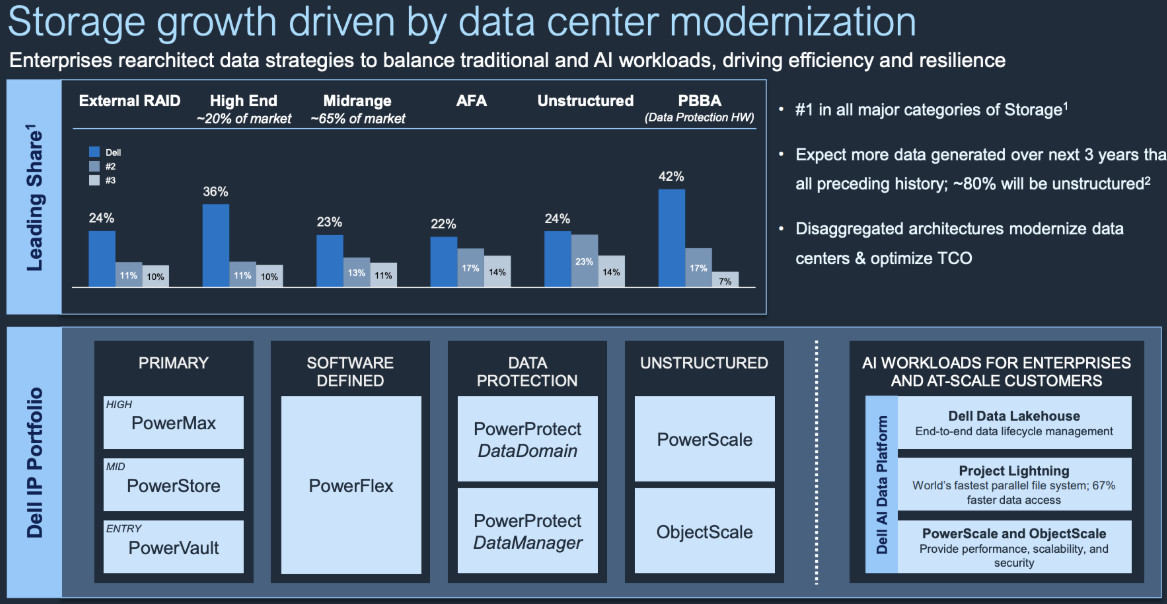

Дополнительный фактор в пользу Dell — структура бизнеса. Рост в сегменте ИИ-серверов не изолирован: он опирается на крупную клиентскую базу и высокий уровень интеграции с традиционным серверным направлением. Это снижает риск того, что сегмент ИИ окажется разовым циклом, не встроенным в общую модель. Компания использует существующие каналы продаж, сервисную сеть и глубокие отношения с корпоративными клиентами. Для рынка это важно, особенно на фоне продолжающейся модернизации дата-центров, где Dell занимает лидирующие позиции.

- Причина 2. AI Factory с NVIDIA: готовая инфраструктура для продакшен-масштабов

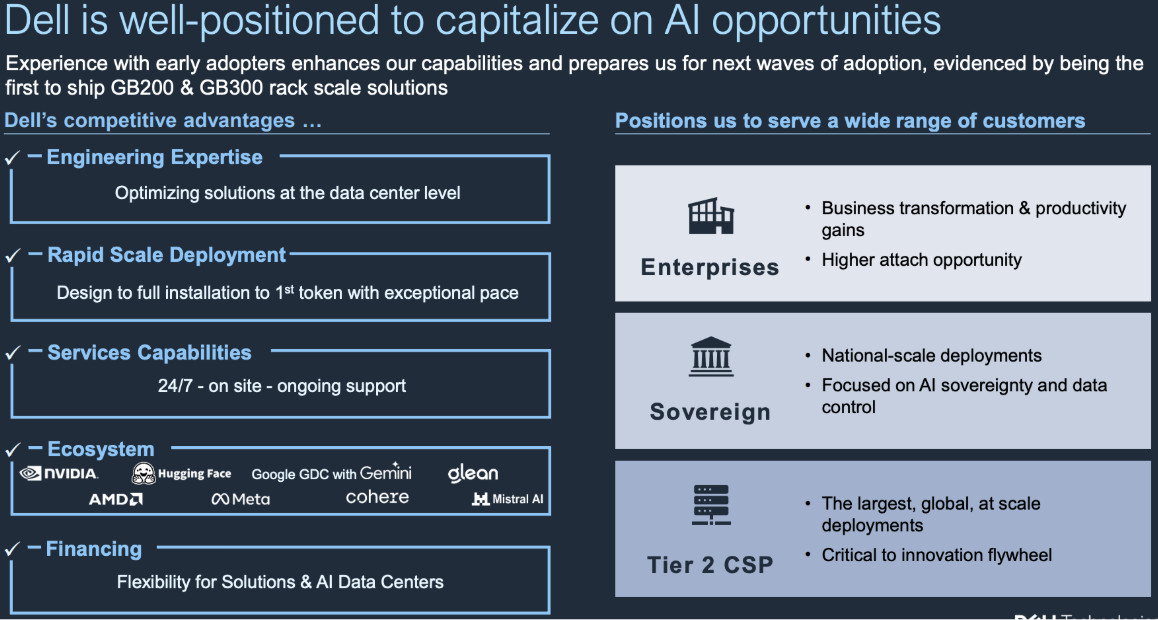

Для корпоративных клиентов ключевой барьер в развитии ИИ — не закупка ускорителей, а перевод моделей в стабильную эксплуатацию. Нужна слаженная работа вычислений, сети и хранилищ, быстрый доступ к данным, интеграция с системами безопасности, а также поддержка в режиме круглосуточной нагрузки. Dell делает ставку на то, чтобы закрывать эти задачи «под ключ» и расширять позиционирование за пределы поставщика серверов.

AI Factory — совместное решение Dell с NVIDIA — объединяет серверы Dell PowerEdge на последних поколениях ускорителей NVIDIA, высокопроизводительную сеть, хранилища PowerScale и ObjectScale, программный стек NVIDIA AI Enterprise, а также инструменты автоматизации и сервисную поддержку. Важный элемент — это валидированные конфигурации с готовыми шаблонами развертывания. Они сокращают путь клиента от поставки оборудования до рабочего контура. Меньше ручной интеграции означает предсказуемые сроки и снижение технических рисков. Это одна из причин, по которым крупные заказчики предпочитают брать готовую фабрику, а не разрозненный набор компонентов.

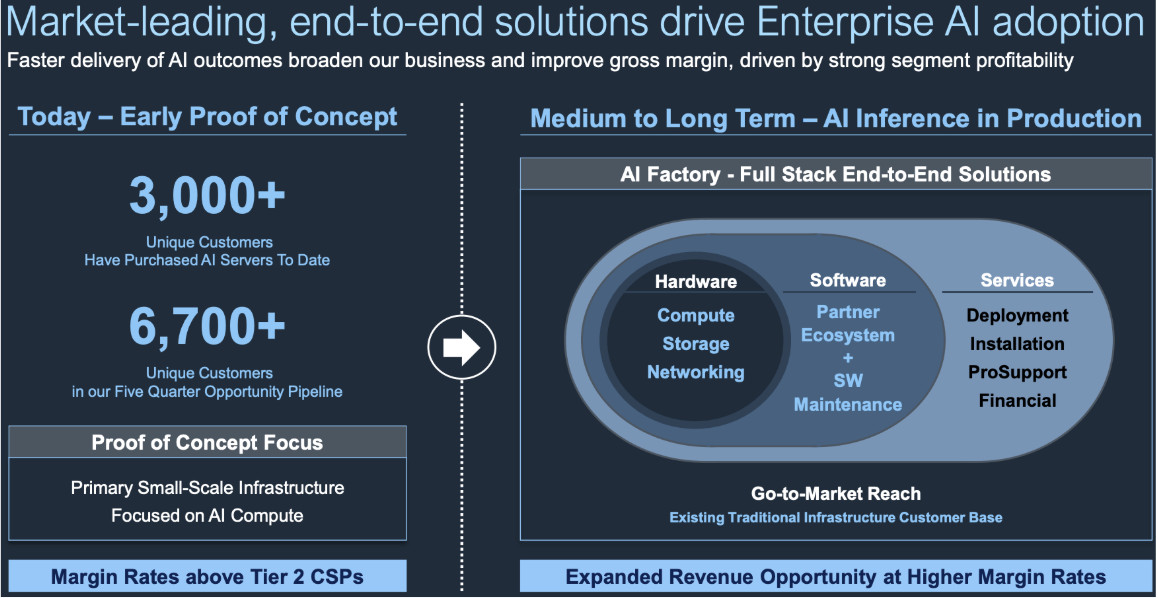

Коммерческий эффект заметен, ведь у Dell более трех тысяч уникальных клиентов, купивших ИИ-серверы, что демонстрирует глубину спроса со стороны корпоративного сектора и подтверждает, что компания системно расширяет воронку будущих внедрений. Это важно, поскольку в таких сегментах бюджет распределяется на инфраструктуру целиком, а не на отдельные позиции спецификации.

Качество выручки Dell также меняется. Покупатель AI Factory почти всегда добавляет сеть, хранилища, услуги внедрения, обучение команд и последующее сопровождение. Это смягчает риск превращения ИИ-серверов в товарный продукт и укрепляет маржу. И это стратегически важное отличие, ведь компания внедряет не сервер, а производственную платформу, что делает переход к альтернативному поставщику дороже и технически сложнее.

Отдельный фактор — это работа с неструктурированными данными. Узкое место большинства ИИ-проектов — далеко не модель, а подача данных. PowerScale и ObjectScale интегрированы с NVIDIA Dynamo и решают именно эту задачу: ускоряют распределенный инференс, уменьшают простои ускорителей, повышают эффективность всего GPU-парка. Это критично для проектов, в которых клиент стремится максимизировать отдачу от капитальных вложений в ускорители.

Почему это важно? Если Dell продолжит переводить интерес к ИИ в сделки «под ключ», рынок начнет оценивать этот бизнес не как циклическую торговлю оборудованием, а как устойчивую инфраструктурную модель, а предсказуемая выручка — это всегда лучше.

- Причина 3. Windows 10: корпоративный цикл обновления ПК усиливает коммерческий спрос на Dell

14 октября 2025 года Microsoft завершила стандартную поддержку Windows 10. После этой даты система остается работоспособной, но перестает получать обновления безопасности и регулярные патчи. Для корпоративных ИТ-служб это чувствительная точка. Неподдерживаемая операционная система быстро превращается в источник рисков, от требований внутренней безопасности и комплаенса до ограничений со стороны киберстрахования и аудиторов. Практика показывает, что в такой ситуации компаниям чаще выгоднее обновить парк устройств, чем удерживать большую долю компьютеров на платформе, где защита фактически заморожена.

Да, Microsoft предлагает платные расширенные обновления безопасности (ESU, Extended Security Updates). Но ESU воспринимаются скорее как временная «подушка», позволяющая перенести миграцию на несколько кварталов, а не как устойчивый путь на годы. Это создает понятный фундамент для корпоративного цикла обновления ПК, который, в отличие от потребительского рынка, развивается более равномерно и опирается на бюджетный процесс, а не на разовые ценовые стимулы.

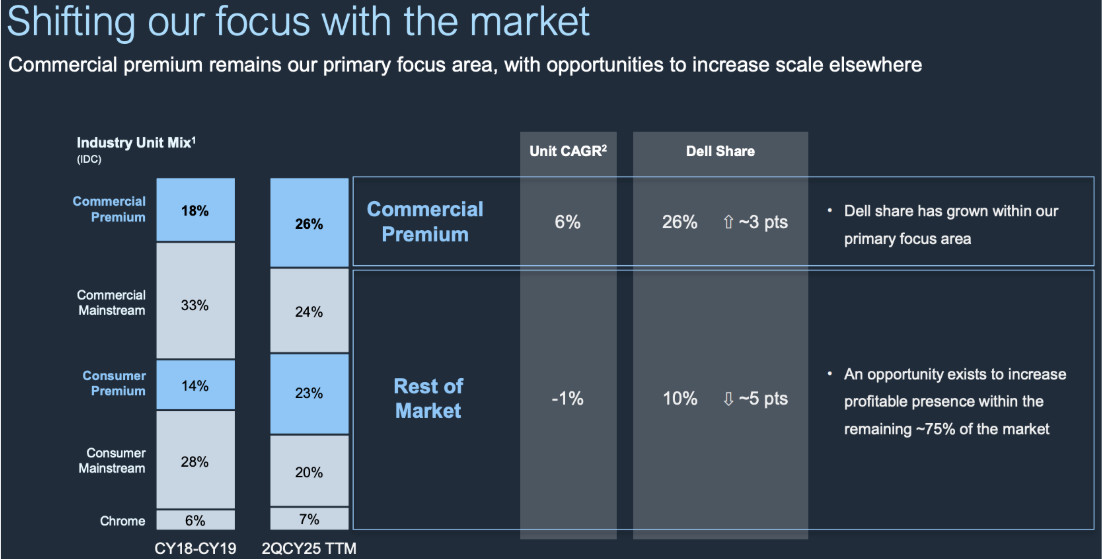

На глобальном уровне в последние годы усиливается сегментация рынка в пользу более дорогих корпоративных моделей. По данным аналитиков, коммерческий премиум-сегмент вырос в структуре продаж с 18% в 2018–2019 годах до 26% за 12 месяцев (LTM) на конец 2-го квартала 2025 года. Среднегодовой темп прироста оценивается примерно в 6%. Dell активно укрепляла позиции в этом сегменте: доля достигла примерно 26% с приростом около 3 процентных пунктов (п.п.). В то время как остальная часть рынка в среднем показывала нулевую динамику, а доля Dell там была ощутимо ниже.

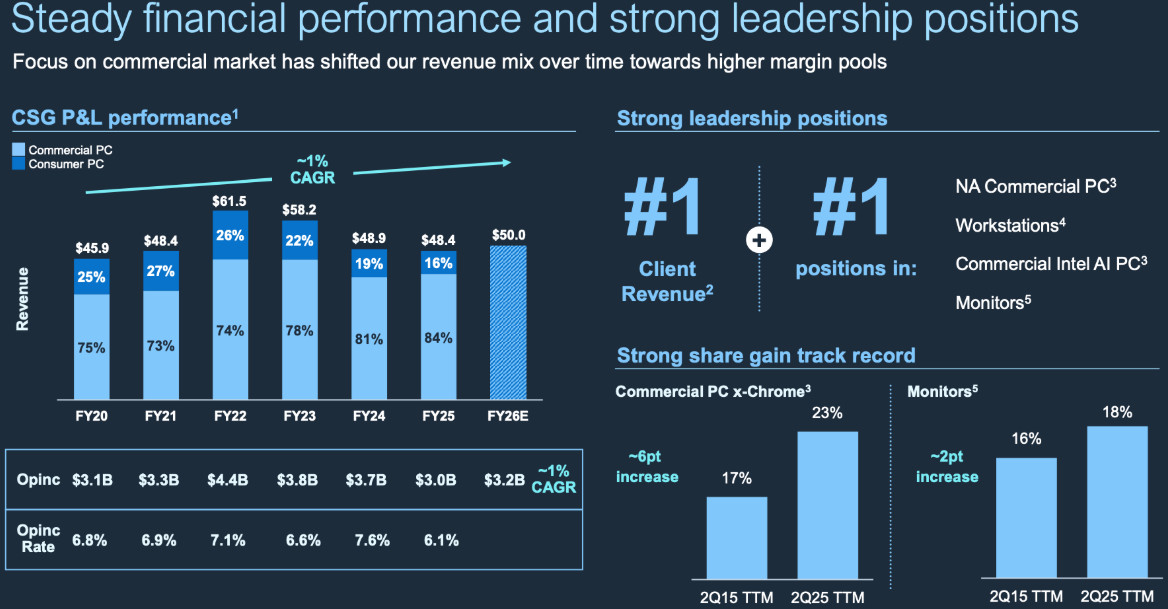

Этот структурный сдвиг уже отразился на отчётности. В 3-м квартале 2026 финансового года выручка клиентского сегмента Dell (Client Solutions Group, CSG, CS) составила $12,5 млрд, что эквивалентно росту на 5% г/г. Коммерческая выручка увеличилась до $10,6 млрд (+5% г/г), тогда как потребительская снизилась до $1,9 млрд (-7% г/г). Такой разрыв между сегментами показывает, что именно корпоративный спрос формирует основной импульс. Благодаря более предсказуемой модели закупок корпоративная база смягчает краткосрочную волатильность, которая характерна для потребительского рынка.

В последние годы Dell постепенно смещает клиентский бизнес в сторону корпоративного сегмента. Если в 2020 финансовом году коммерческие ПК обеспечивали около 75% выручки CSG, то к 2025 финансовому году их доля выросла примерно до 84%. Компания отмечает лидерские позиции в ряде ключевых для обновления ПК направлений: коммерческие ПК в Северной Америке, рабочие станции, мониторы и коммерческие модели на Intel. Это усиливает аргумент, что Dell улавливает именно ту часть цикла, где маржинальность выше, а конкуренция менее фрагментирована.

Для акций Dell это точка роста, которая дополняет инвестиционную тему, связанную с ИИ-серверами. Рынок в 2025 году часто воспринимает Dell как ставку преимущественно на серверы для ИИ. В такой ситуации компания сталкивается с опасением, что вся динамика результатов замкнута на один волатильный цикл. Коммерческий период обновлений формирует параллельный драйвер, который может обеспечить более устойчивую траекторию квартальных показателей. Это снижает риск того, что инвесторы будут рассматривать Dell как историю с чрезмерной зависимостью от одного направления.

У этого сценария есть ограничения. Часть компаний может растянуть переход за счёт ESU, и решения об обновлениях зависят от макроусловий и бюджетных циклов. Кроме этого, конкуренция в сегменте корпоративных ПК остается высокой. Но после фактического окончания поддержки Windows 10 пространство для откладывания миграции существенно сузилось. На горизонте ближайших кварталов обновление корпоративного парка выглядит одним из наиболее реальных факторов, поддерживающих динамику клиентского сегмента Dell.